【集运欧线季报】油价回落难改博弈 欧线仍看地缘

策略观点

当前集运欧线主力合约大幅波动,主要变量为地缘冲突导致的风险溢价以及原油成本。市场避险情绪处在高位,随着近期原油价格有所回落,集运6月合约近期跌幅较大。但当前地缘不确定性仍然较大,中东局势仍处紧张态势,霍尔木兹海峡通航远未恢复至冲突前水平。后续走势需重点关注霍尔木兹海峡实质性复航进展及地缘局势能否缓和,若局势降温,主力合约价格存在快速回调风险;短期内,在地缘扰动未消除前,集运欧线期货价格或将维持高位宽幅震荡。

一、期货行情回顾

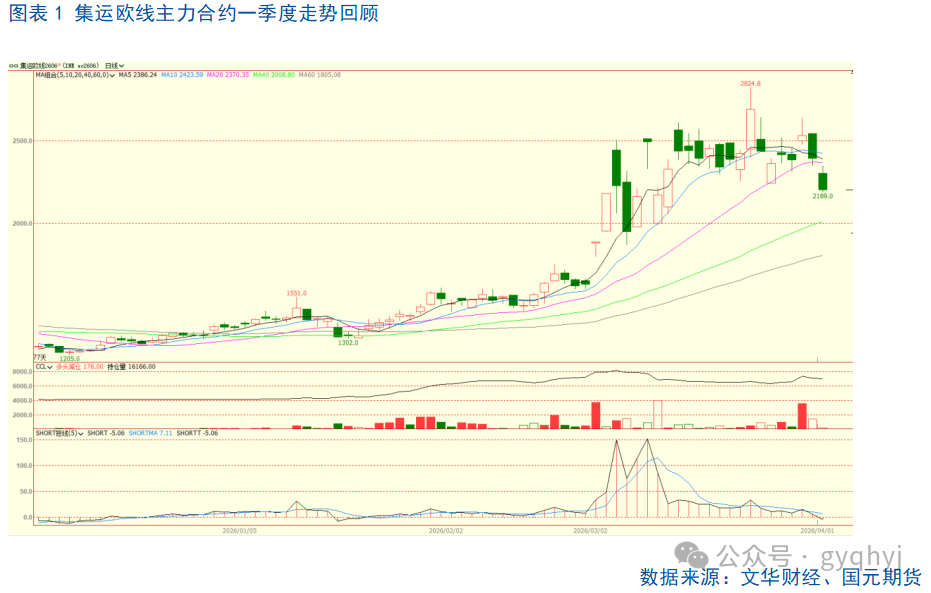

2026年一季度,集运欧线整体呈现出“现货先弱后修复、期货高波动且明显强于现货”的特征。年初在节前出货尾声支撑下,SCFIS欧线1月19日仍报1954.19点,但随着春节淡季展开,以及市场对红海—苏伊士航线阶段性复航的预期升温,马士基1月中旬、马士基与赫伯罗特2月初先后表态恢复部分红海/苏伊士通行,欧线绕航溢价开始被压缩,现货与近月合约随之承压,SCFIS欧线到3月2日已回落至1463.40点。2月末以后,市场逻辑又迅速切回地缘风险:伊朗冲突导致霍尔木兹海峡航运一度接近停滞,叠加船司重新宣涨,集运欧线期货在3月初连续大涨,3月3日主力合约收于1644.8点并封涨停,但这一阶段更多交易的是“绕航延续+供应链紊乱”的风险溢价,而非现货基本面已经明显转强。进入3月下旬,盘面重新回到“弱现实、强预期”的博弈中:一方面,SCFIS欧线3月30日回升至1752.54点,显示现货较2月底有所修复;另一方面,4月供给压力和淡季现实仍压制近月,近远月分化明显,说明市场对于旺季前地缘扰动和运力收缩仍保留较高定价。整体看,一季度欧线的核心主线不是单一的货量变化,而是春节淡季、复航预期、霍尔木兹扰动与船司挺价之间的来回切换,价格表现也因此呈现出典型的高波动、强预期特征。

二、集运欧线指数行情回顾

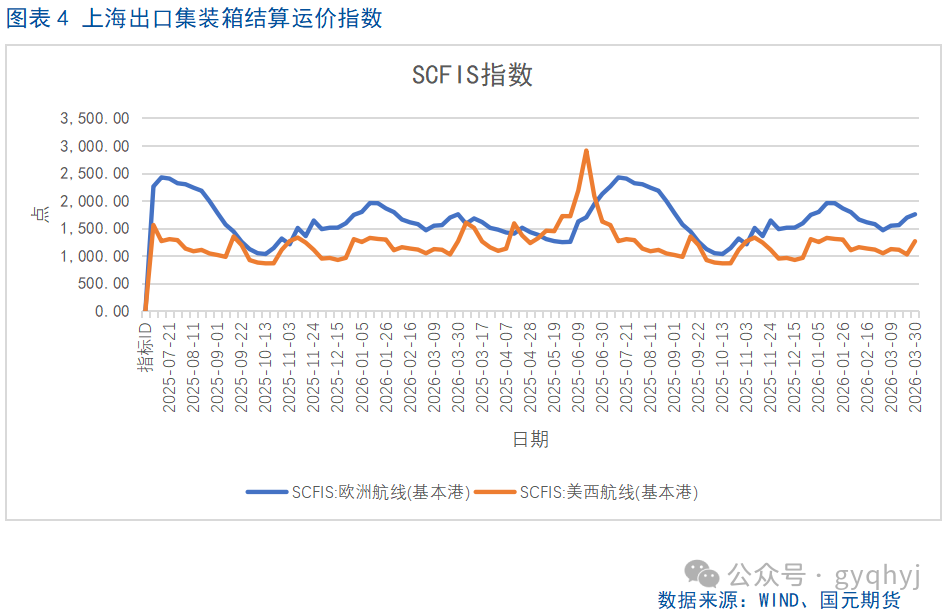

3月30日,上海出口集装箱结算运价指数整体走强,其中欧洲航线结算运价指数环比上行3.5%至1752.54点;美西航线结算运价指数上涨至1263.4点,涨幅为23.4%。

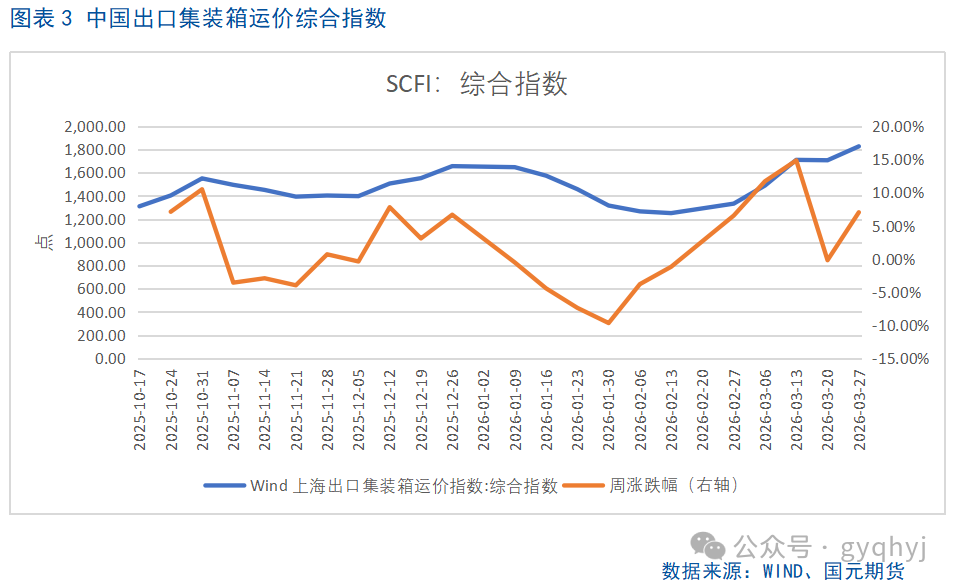

3月27日,上海出口集装箱综合运价指数为1826.77点,环比上期增长7.02%;中国出口集装箱运价指数环比增长1.6%至1139.04点。

三、运力现状

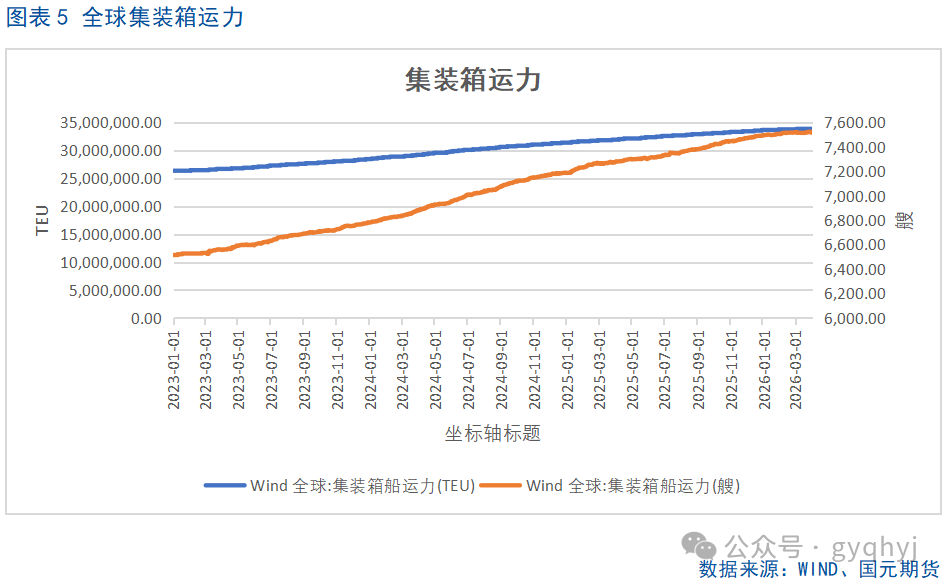

截至2026年3月末,集运欧线短期可用运力仍偏“紧中带松”。从闲置口径看,Alphaliner最新公开数据显示,截至3月初全球商业闲置集装箱船约90艘、23.50万TEU,占全球船队约0.7%,闲置运力依然不是决定性变量;但与此同时,受海湾冲突影响,至少还有73艘、接近40万TEU运力处于分流、避险或被动停滞状态,且这部分并不计入“商业闲置”,说明表面上闲置不高,实际可调度运力反而被地缘扰动进一步锁住。

从船司主动控量的角度看,空班仍是当前供给管理的核心抓手。Drewry在3月27日的最新跟踪显示,未来5周(Week 14–18,即3月28日至5月3日)三大东西向主干航线合计706个计划航次中,已宣布38个空班,取消率约5%;其中跨太平洋东向占58%,亚欧/地中海占26%,跨大西洋西向占16%。若进一步看亚欧线本身,2月末Linerlytica数据显示,单周已有6个亚洲—北欧航次和5个亚洲—地中海航次被取消;但到3月20日,The Loadstar援引Drewry称次周亚欧线仅宣布3个空班,说明当前船司并非持续大规模“抽水”,而是在需求偏弱与挺价博弈之间做更灵活的周度调节。

结构上看,欧线供给也并非单边收缩,而是“增配、调线、空班控量”并行。Sea-Intelligence经The Loadstar披露,未来10周Ocean Alliance亚洲—北欧周运力将由12.8万TEU增至13.8万TEU,Gemini也将由7.36万TEU增至8.35万TEU,说明春季窗口主干线仍有一定增配动作;但这种增配伴随着更高的周度波动,后续仍可能通过临时空班回收供给。与此同时,周转效率对有效运力的压制仍然明显:Sea-Intelligence口径下,2026年1月全球班轮准班率为62.4%,迟到船平均延误5.17天;若看更贴近欧线的Xeneta口径,2026年2月远东—欧洲航线准班率仅19%,平均延误约4.9天。两者统计口径不同,但结论一致,即当前欧线供给端的关键并不是“大规模闲置”,而是“低闲置+高扰动+动态撤班”,有效周转运力仍受到绕航、拥堵和地缘风险的持续挤压。

四、欧洲经济

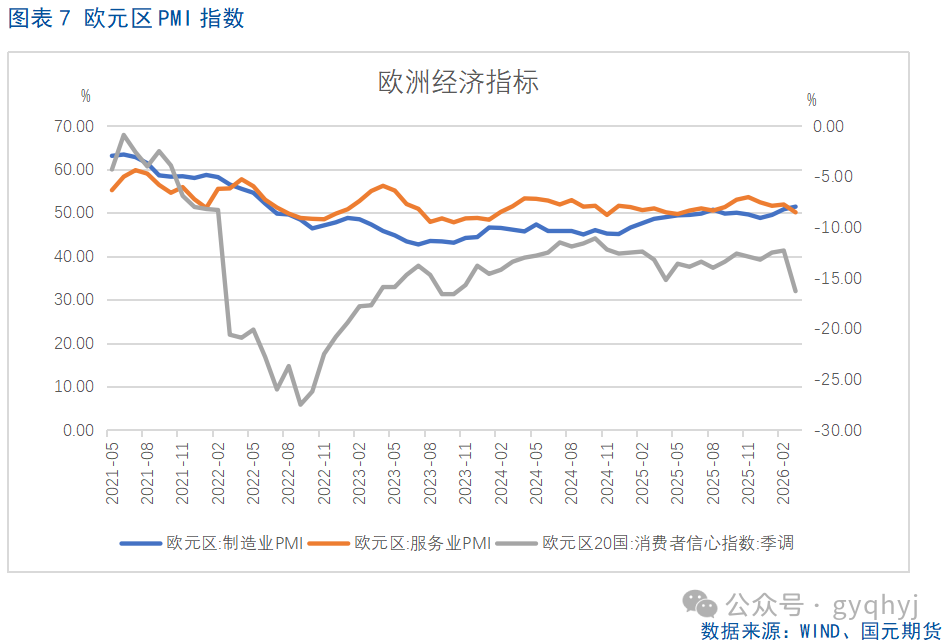

最新欧洲PMI显示,欧元区经济仍处于“弱修复”阶段:3月制造业PMI升至51.4,连续回到荣枯线以上,说明工业景气有所改善;但服务业PMI降至50.1,几乎贴着荣枯线运行,拖累综合PMI回落至50.5。这说明当前欧洲经济并不是全面走强,而是呈现出“制造业修复、服务业偏弱”的分化格局,整体扩张力度仍然有限,后续持续性还要看内需和服务消费能否重新企稳。

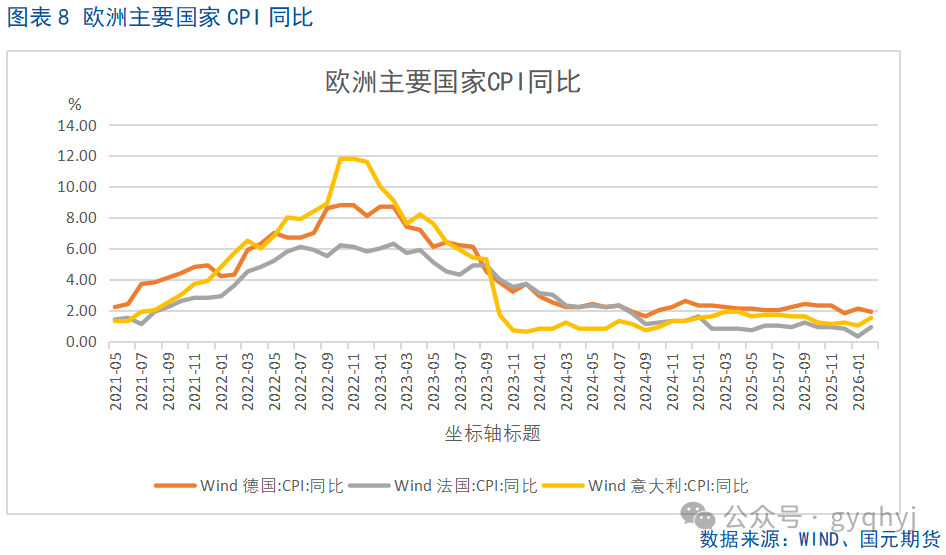

欧元区通胀回落的节奏在3月出现了明显反复:3月HICP同比升至2.5%,较2月的1.9%显著反弹,主要是能源项由2月的-3.1%大幅转为+4.9%所带动;但如果看更能反映内生通胀压力的口径,剔除能源后的通胀反而从2月的2.4%降至3月的2.3%,核心通胀(剔除能源、食品、酒精和烟草)也从2.4%回落至2.3%,同时服务通胀从3.4%降至3.2%,说明通胀中最“黏”的部分仍在缓慢降温。也就是说,当前欧元区并不是全面再通胀,而更像是“能源扰动抬升总通胀、核心压力继续缓释”的结构。

与此同时,需求端并不强:3月欧元区消费者信心从2月水平大幅下滑4.0个点至-16.3,创2023年10月以来最低;零售方面,1月欧元区零售销售量环比仅-0.1%,虽然同比增长2.0%,但月度表现依然偏弱。这意味着欧洲经济当前仍处在“通胀有扰动、内需偏疲弱”的状态,后续政策宽松预期未必会因为3月总通胀反弹而被根本扭转,市场更可能继续关注能源扰动能否持续,以及服务和核心通胀能否延续下行。

五、后市展望

2026年一季度,集运欧线整体呈现出“现货先弱后修复、期货高波动且明显强于现货”的特征。年初在节前出货尾声支撑下,SCFIS欧线1月19日仍报1954.19点,但随着春节淡季展开,以及市场对红海—苏伊士航线阶段性复航的预期升温,马士基1月中旬、马士基与赫伯罗特2月初先后表态恢复部分红海/苏伊士通行,欧线绕航溢价开始被压缩,现货与近月合约随之承压,SCFIS欧线到3月2日已回落至1463.40点。2月末以后,市场逻辑又迅速切回地缘风险:伊朗冲突导致霍尔木兹海峡航运一度接近停滞,叠加船司重新宣涨,集运欧线期货在3月初连续大涨,3月3日主力合约收于1644.8点并封涨停,但这一阶段更多交易的是“绕航延续+供应链紊乱”的风险溢价,而非现货基本面已经明显转强。进入3月下旬,盘面重新回到“弱现实、强预期”的博弈中:一方面,SCFIS欧线3月30日回升至1752.54点,显示现货较2月底有所修复;另一方面,4月供给压力和淡季现实仍压制近月,近远月分化明显,说明市场对于旺季前地缘扰动和运力收缩仍保留较高定价。

最新地缘局势对集运欧线的影响,主要还是体现在绕航预期难消、原油价格上涨、有效运力偏紧和盘面风险溢价抬升上。3月以来,美以与伊朗冲突导致霍尔木兹海峡大部分航运一度受阻,虽然最近已有少数中国船舶在第二次尝试后通过,但整体通行仍未恢复常态;与此同时,红海航运即便在前期局势边际缓和后,流量也仍只恢复到2023年10月前的大约六成。由此看,市场对苏伊士航线短期全面恢复的预期再次降温,船舶周转、燃油和保险成本仍有支撑,这也意味着欧线近端现实依旧受淡季压制,但远月合约的地缘风险溢价仍不容易快速出清。

当前集运欧线主力合约大幅波动,主要变量为地缘冲突导致的风险溢价以及原油成本。市场避险情绪处在高位,随着近期原油价格有所回落,集运6月合约近期跌幅较大。但当前地缘不确定性仍然较大,中东局势仍处紧张态势,霍尔木兹海峡通航远未恢复至冲突前水平。后续走势需重点关注霍尔木兹海峡实质性复航进展及地缘局势能否缓和,若局势降温,主力合约价格存在快速回调风险;短期内,在地缘扰动未消除前,集运欧线期货价格或将维持高位宽幅震荡。

(文章来源:国元期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: