【二季报】甲醇:地缘冲突持续 供需偏紧格局

要点速览版

-

回顾

一季度甲醇价格先震荡后爆发式上涨,核心驱动为3月中东地缘冲突。国内产量同比增长6.7%,进口前高后低,3月受冲突影响预计降至50万吨左右。沿海库存快速回落,内地库存冲高后去化。

-

展望

二季度若霍尔木兹海峡持续封锁,进口将维持低位,供需维持偏紧格局;若局势缓解,地缘溢价回落,价格面临高位回调风险。

01

价格及产业利润回顾

1.1 先震荡运行,后爆发上涨

资料来源:WIND、一德能化

资料来源:WIND、一德能化

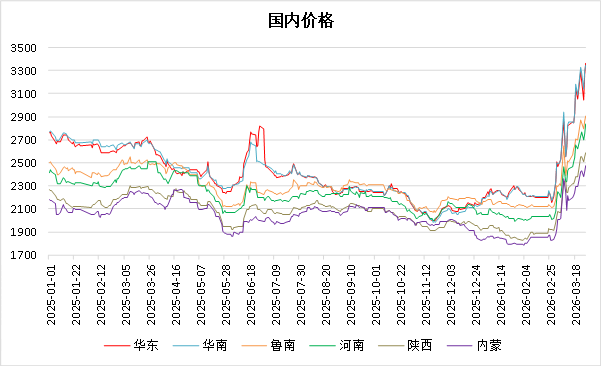

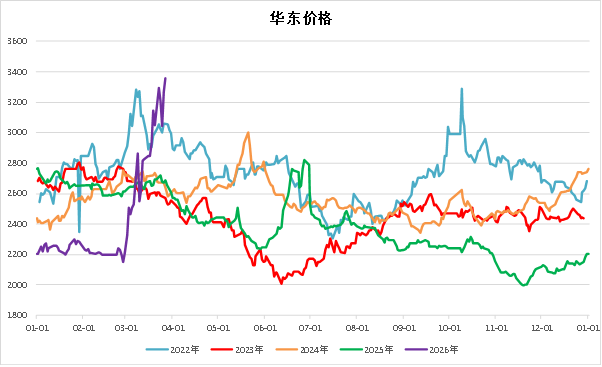

2026年一季度,甲醇价格整体先震荡运行,后爆发式上涨。

1月供需两弱,地缘、宏观偏强运行,甲醇重心震荡提升。2月美伊谈判、地缘局势缓和,国内高供给,高库存,弱需求,而伊朗装置计划提前重启,甲醇震荡承压运行。3月中东地缘冲突持续进行,甲醇等多数能化品价格出现爆发式持续性上涨。

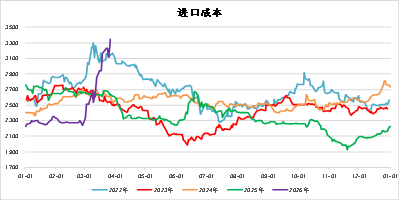

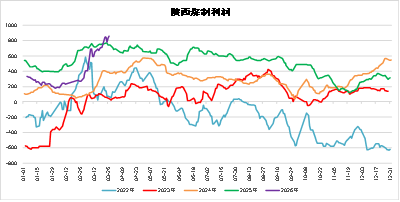

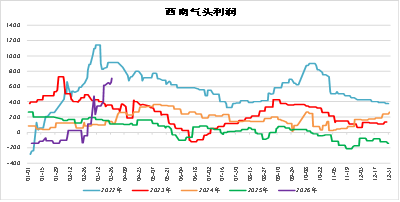

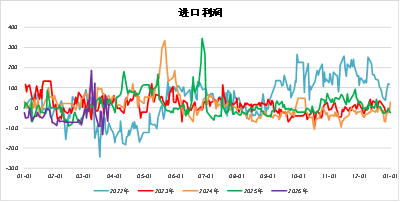

1.2 进口成本大增,国产甲醇利润大增

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

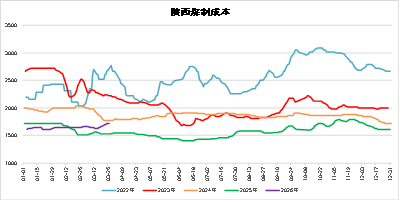

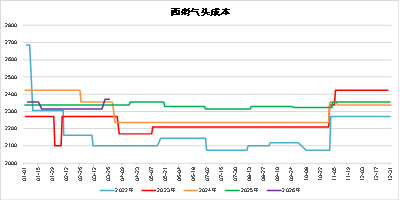

成本方面,一季度煤炭价格整体先稳后涨。节前煤矿停产,寒潮推高电煤日耗,偏强运行。节后煤矿复产,电煤淡季,下游电厂高库存,价格小幅回落。3月,原油、天然气等能源价格暴涨,倒逼国际煤电重启,全球煤炭需求与价格同步抬升,价格3月下旬开始不断上升。

目前西北煤制甲醇成本1650-1750元/吨,出厂价叠加运费后3000-3100元/吨,气头成本2300-2400元/吨,进口成本3300-3400元/吨。

利润方面,一季度煤制甲醇利润、气头利润均大幅提升;进口利润多数时间倒挂,3月沿海价格紧跟进口价格上涨,两者在平水附近震荡。

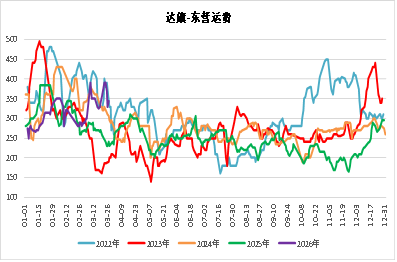

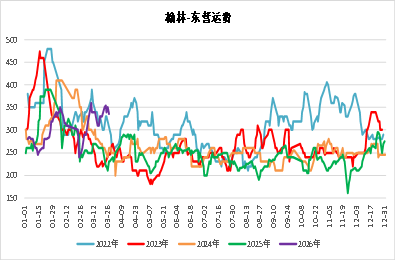

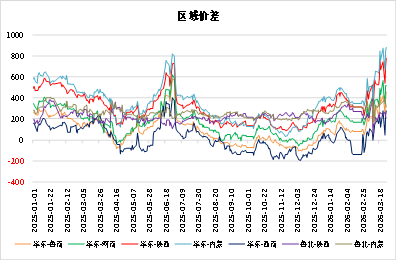

1.3 内地运费震荡上行,区域套利窗口打开

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

物流成本方面,一季度内地运费震荡抬升,节前受春节放假运力减少影响运费上涨,但节后随着运力恢复运费有所回落,3月汽柴油价格跟随国际油价显著上升,运费再度震荡走强。

区域价差方面,一季度沿海-内地的区域价差先降后升,目前多数内地到沿海区域套利窗口可打开。

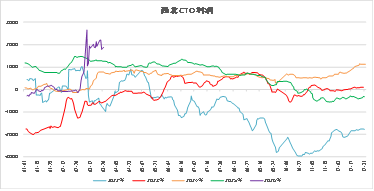

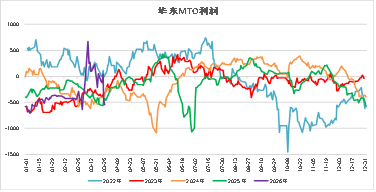

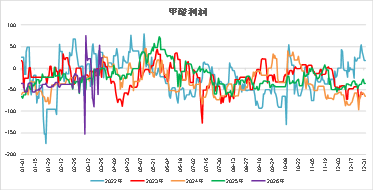

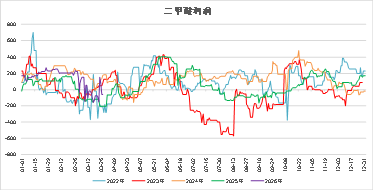

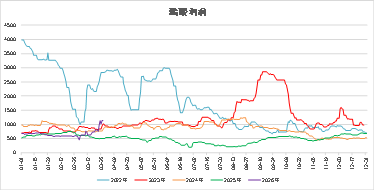

1.4 CTO利润最好,MTO利润冲高回落,传统利润涨跌互现

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

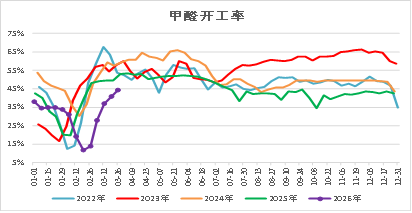

烯烃利润方面,一季度西北CTO装置利润3月爆发式上涨,盈利主要来自烯烃价格大幅上升;华东MTO装置利润整体先升后降,3月上旬国内外炼厂意外停车或降负,直接利好聚烯烃,甲醇高库存及淡季需求抑制价格上涨,该阶段聚烯烃涨幅高于甲醇;3月中下旬,甲醇需求回升、去库加快,甲醇价格补涨,华东烯烃利润快速回落。

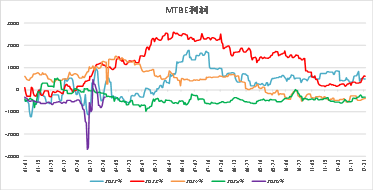

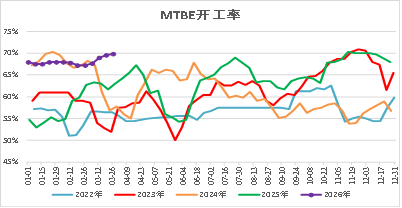

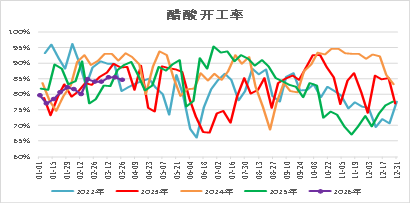

传统下游方面,甲醛、醋酸利润增加,二甲醚、 MTBE利润下降。甲醛1-2月出口超预期,下游板材、胶粘剂刚需稳定,成本传导顺畅;二甲醚市场接受度偏低,价格跟涨乏力;醋酸下游PTA等需求强劲,成本传导同样顺畅;MTBE受产能过剩以及新能源汽车冲击影响,需求结构性衰退,成本传导受阻。

02

基本面分析

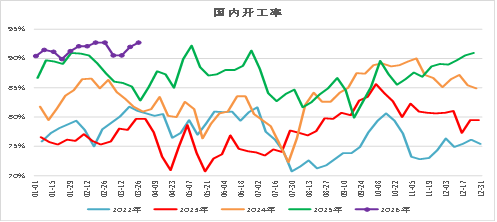

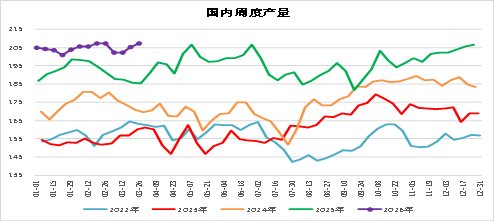

2.1 开工及产量高位运行

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

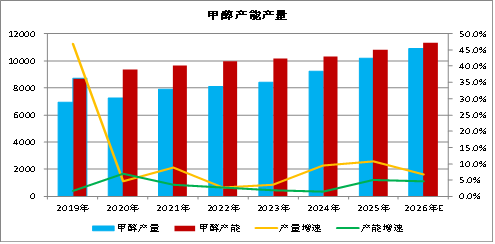

一季度,国内精甲醇产量约2630万吨,同比增加约6.7%。

国内甲醇开工及产量整体高位运行,核心驱动是煤制甲醇高利润提振了甲醇企业整体开工意愿,此外保持国内供应宽松也能填补进口缺口。4月预计国内检修小幅增加,但总量有限,开工整体仍能维持高位运行。

2.2 产能继续增加

资料来源:WIND、一德能化

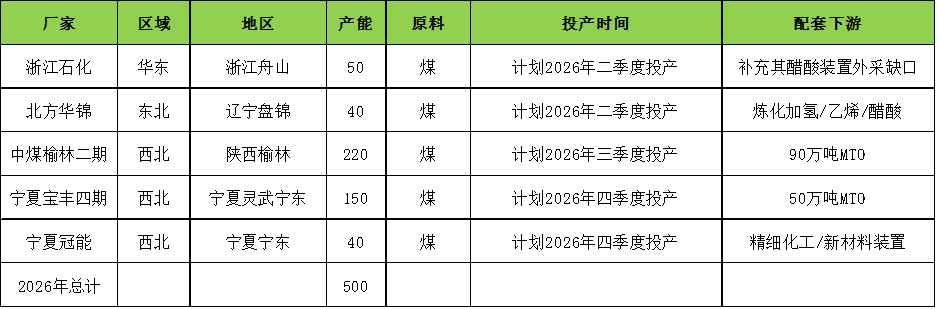

2026年,国内甲醇计划新增产能500万吨,预计产能同比增加约4.6%。

一季度无新投产装置,预计二季度浙石化50万吨、北方华锦40万吨等装置投产的可能性较大,其他装置预计下半年投产,总体看2026年投产装置均配套MTO、醋酸等下游,对市场流通量影响有限。

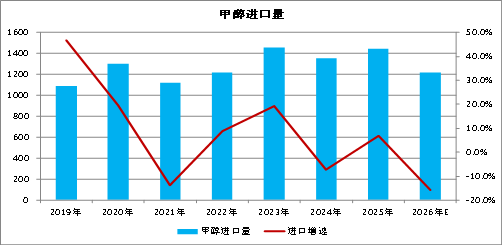

2.3 进口量前高后低

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

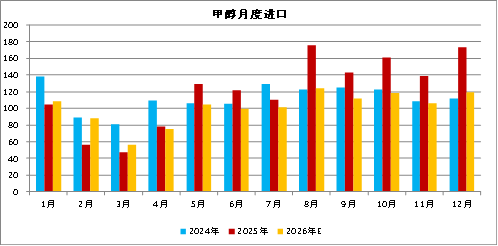

2026年1-2月,我国甲醇进口总量为196.86万吨,同比上升22.72%,3月受中东地缘冲突影响,进口量预计50万吨左右。

若霍尔木兹海峡持续封锁,二季度中东货源流出量恐维持低位水平,目前东南亚等地区甲醇价格较国内更具吸引力,4月沿海计划转出口甲醇量增多,进口到港船货量减少,预计二季度我国甲醇进口量将大概率同比大幅下降。

2.4 海外关注伊朗投产

资料来源:WIND、一德能化

2026年,海外甲醇新增产能仅伊朗Dena165万吨,市场预计下半年可能投产。考虑到目前中东地缘局势,投产时间不排除延后可能。

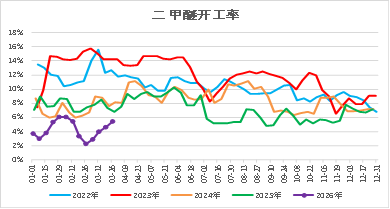

2.5 下游开工先抑后扬

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

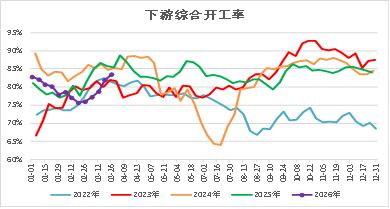

一季度,甲醇下游综合开工先抑后扬。1-2月,部分沿海烯烃装置检修,春节传统下游负荷下降,下游综合开工走弱;3月,传统下游负荷提升,下游综合开工再度回升,3月下旬斯尔邦装置重启,但浙江兴兴装置继续停车。考虑到原料甲醇成本大幅增加,在一定程度上或抑制终端需求,甚至形成负反馈。

因此,预计二季度下游综合开工短期将随烯烃重启上升,但中期仍有再度回落可能。

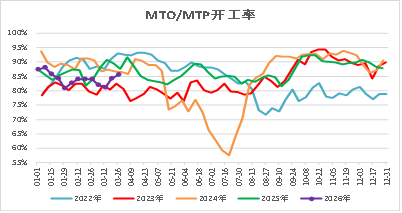

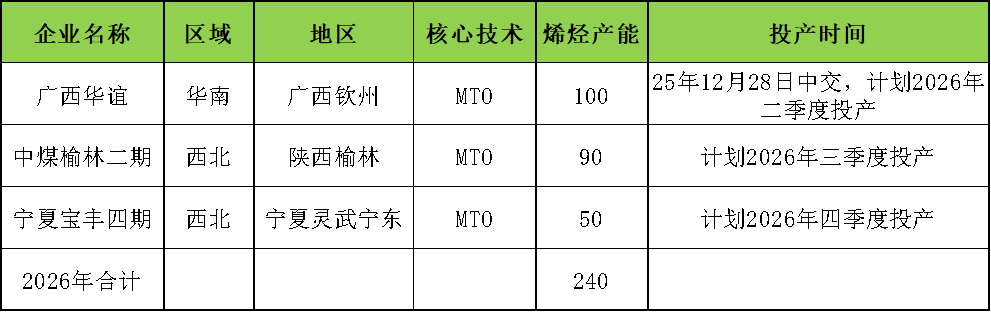

2.6 烯烃仍有新投产计划

资料来源:WIND、一德能化

2026年,烯烃新增产能预计达到240万吨,分别是广西华谊100万吨、中煤榆林二期90万吨以及宁夏宝丰四期50万吨。

广西华谊100万吨MTO装置已于2025年12月底中交,有一定概率在2026年二季度试车,其甲醇原料主要依赖外采。

其余两套为一体化装置,投产时间预计在2026年下半年。

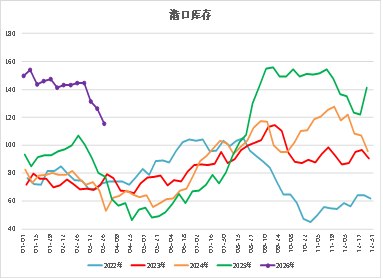

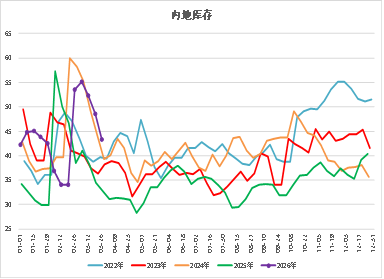

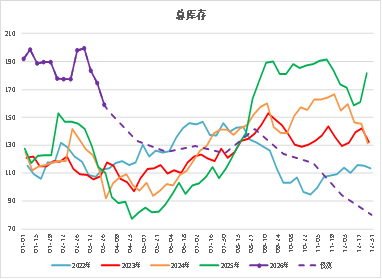

2.7 沿海库存高位下行,内地库存冲高回落

资料来源:WIND、一德能化

资料来源:WIND、一德能化

资料来源:WIND、一德能化

沿海方面,1-2月沿海库存高位运行,整体维持在140万吨以上,一方面国内供给及进口量显著增加,另一方面沿海需求大幅回落。美伊冲突爆发,霍尔木兹海峡航运中断,3月沿海库存快速回落,预计4月港口延续去库态势。

内地方面,节前上游工厂降价去库,春节季节性累库,节后内地库存冲高回落,主要是区域套利窗口打开,内地货源持续流入港口套利,但下游采购整体偏谨慎,去库速度略显不及预期,预计4月内地库存仍将进一步去化。

03

后市展望

3.1 一季度供需先松后紧,二季度维持供需偏紧

资料来源:WIND、一德能化

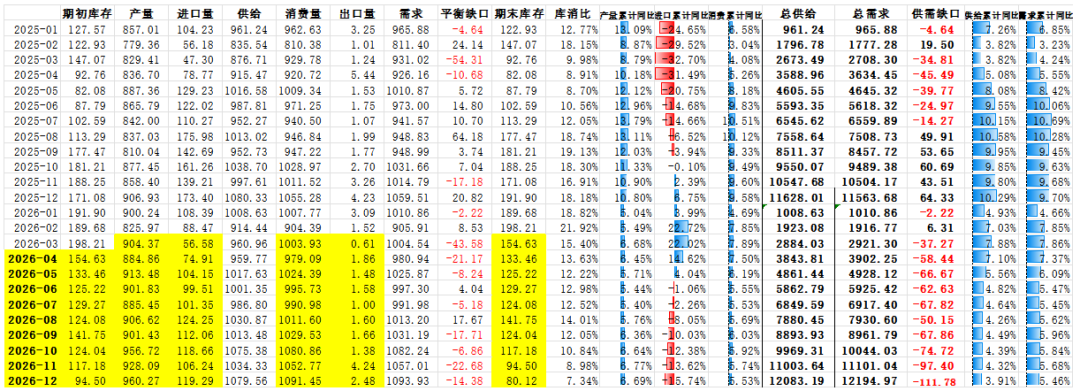

从平衡表来看,一季度国内产量同比上升,进口量高于2025年同期,但3月进口显著回落,下游需求同比增加,总库存3月份显著去化,甲醇市场供需整体先松后紧。

预计二季度甲醇市场将维持供需偏紧格局。

3.2 总结&展望

国产方面,工厂利润较好,上游生产意愿强烈,春季检修影响有限,国内新产能存增加预期,二季度预计国内开工及产量将继续维持高位水平。

进口方面,若美伊冲突延续,霍尔木兹海峡继续封锁,中东地区甲醇流出量将显著受限,二季度预计我国进口量将维持低位水平,沿海市场或面临进口短缺风险。

需求方面,短期下游利润多有改善,烯烃装置重启,需求或将继续提升,但中期若下游抵触高价,甚至引发开工负反馈,也不排除需求再度下降可能。

成本方面,受原油、天然气等能源价格上涨影响,动力煤替代需求显著增加,目前价格重心也在逐步提升,后期预计成本支撑将进一步增强。

策略方面,目前中东地缘冲突仍是主导甲醇基本面及价格走势的核心驱动。后期,若伊朗局势缓解,霍尔木兹海峡恢复通航,甲醇进口预期回归,地缘溢价回落,价格将呈现高位回落走势;若中东冲突持续甚至升级,则地缘溢价将进一步上升,甲醇价格不排除再度冲击新高可能。

风险因素:地缘冲突、油价波动、宏观政策、供需变动等。

(文章来源:一德期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: