【二季报】生猪:供应过剩筑底 产能去化博弈

要点速览版

-

核心矛盾

供应过剩是当前市场的核心矛盾,活体库存处于高位,去产能初期可能因恐慌出栏加剧短期供应压力。

-

产能去化

去化路径:降体重(恐慌出栏)—降仔猪价格(预期破灭)—降母猪(产能去化);

去化信号:仔猪价格进一步下跌至亏损区间或部分地区猪病等外力因素导致被动清场。

-

内容摘要

2026年春节后猪价持续走弱,已跌至近年来低点,与此同时仔猪市场表现也不尽如人意,在季节性补栏旺季,仔猪价格不涨反跌,目前仅处于微幅盈利状态,市场情绪逐步转为悲观,进而带动远月预期崩塌,未来的悲观预期或反过来抑制当下市场的养殖热情,叠加当前饲料成本的不断攀升,行业产能有望加速去化。

未来产能去化的路径大致为:降体重(恐慌出栏)—降仔猪价格(预期破灭)—降母猪(产能去化)。目前行业已经亏损,但出栏体重还未明显下降;仔猪价格虽然走弱,但尚未全面跌破成本线,淘汰母猪价格仍在高位,说明还没有出现大规模宰杀母猪。因此,真正的产能去化加速,可能需要等待两个催化剂的出现:一是仔猪价格进一步下跌至亏损区间(倒逼母猪场淘汰),二是部分地区猪病等外力因素导致被动清场。一旦这两个信号出现,能繁母猪存栏才可能进入加速去化通道。

-

核心观点

供应过剩是当前市场的核心矛盾,活体库存处于高位,且去产能初期可能因恐慌出栏加剧短期供应压力,因此近月(次近月)合约维持反弹偏空思路,若市场出现恐慌降重导致期现货急跌,空单可考虑止盈。在仔猪价格未跌破成本线、淘汰母猪未大面积启动之前,远月合约的多头交易属于博弈预期,未来若产能去化不及预期,远月转为近月后高升水存在较大的风险,因此远月建议观望为主。

01

行业现状

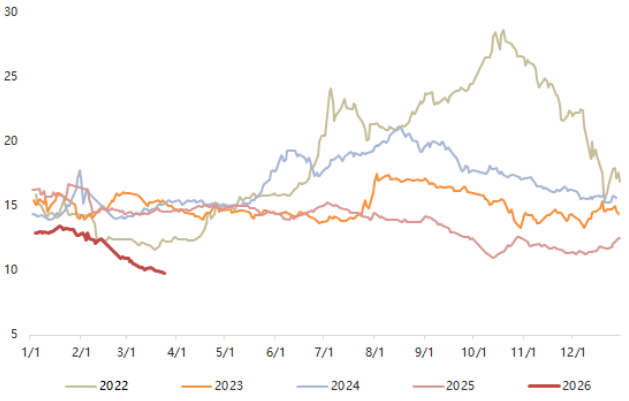

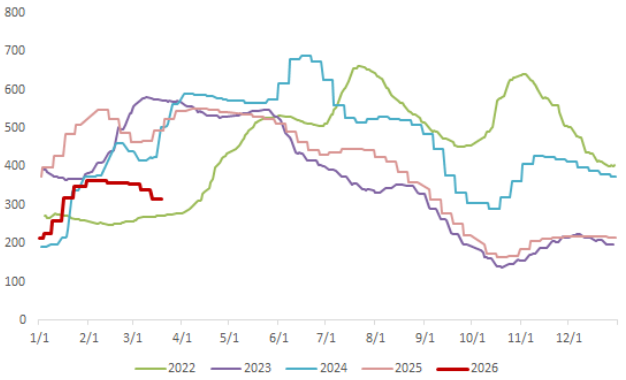

2026年春节后猪价持续走弱,截至3月底已跌至近年来低点,全国均价跌破10元/kg,与此同时仔猪市场表现也不尽如人意,在季节性补栏旺季,仔猪价格不涨反跌,目前仅处于微幅盈利状态,市场情绪逐步转为悲观,进而带动远月预期崩塌,未来的悲观预期或反过来抑制当下市场的养殖热情,叠加当前饲料成本的不断攀升,行业产能有望加速去化。

具体来看,育肥猪价格跌至近年来低点的核心原因在于生猪供应基数仍偏大(母猪存栏高、效率好),加之节后生猪日增重加快,肥标价差不断缩窄,但下游需求表现偏弱,冻品及二育入场积极性不高,供增需弱下,行业陷入被动累库的状态,生猪出栏体重维持在高位。从仔猪端来看,年后仔猪价格不涨反跌,部分地区价格跌破300元/头,主要原因为前期能繁母猪存栏量不低,叠加年后一般为补栏旺季,养殖企业仔猪供应量过剩,而需求端受育肥猪价格崩塌影响,补栏热情下滑,双重作用下仔猪价格表现不及预期。由于仔猪尚未陷入亏损,仅育肥猪亏损状态下,养殖端一季度淘汰母猪热情不高。

综合来看,供应过剩仍是目前市场的核心矛盾,随着亏损时间拉长以及市场对未来价格预期的下调,行业产能有望加速去化,但这可能导致短期供应过剩的矛盾更加突出,进而导致现货无视季节性好转(比如去年10-11月仔猪阶段性减少以及阶段性降重等因素),使得未来3-6个月猪价处于底部震荡态势,直至供应过剩的问题得到解决,关注后续产能去化路径。

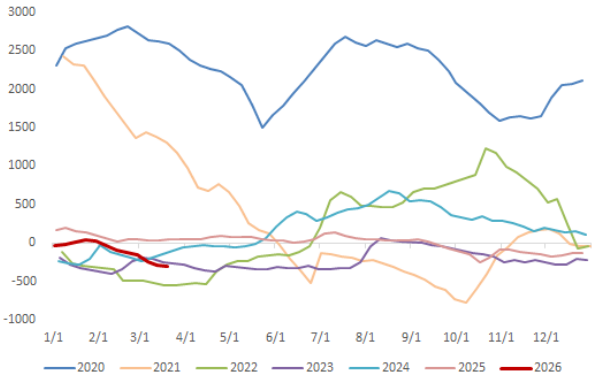

图 1.1:河南外三元生猪价格(元/kg)

资料来源:wind,一德期货生鲜品事业部

图 1.2:7kg仔猪价格(元/头)

资料来源:卓创资讯,一德期货生鲜品事业部

02

产能去化路径

从养殖利润来看,2025年除10-11月外(亏损100元/头左右),其他月份基本处于盈利状态,行业陷入完全亏损的局面是从2026年3月开始的,每头约亏损200元,行业亏损状态下产能去化是必然事件,只是传导路径及时间仍有待观察。

行业由盈利转为亏损,再到去产能,要经历两个阶段:一是刚陷入亏损,行业现金流充裕,养殖端挺价压栏,现货下跌不畅,部分企业甚至逆势扩张,或置换母猪,进而导致未来供应量不减反增(2025年四季度的状态);二是随着亏损程度加深,涨价预期逐渐破灭,降库存动作开始,仔猪亏损后加速母猪产能去化,行业产能正式进入去化通道。目前我们正处于第二阶段的初期。

首先从体重端来看,在现货亏损、肥标价差不断缩窄以及天气导致的日增重增加的情况下,各企业有加速出栏动作,但由于下游承接力度有限,行业出现被动累库现象,当前出栏体重处于近几年高位。若当前亏损再持续1个月以上的时间,5月份可能出现恐慌性出栏,养殖端主动降价甩卖,出栏体重连续下降,在体重降到一定程度后(比如120kg左右),市场预期会有反弹(比如7月前后),但如果反弹力度弱且时间短,行业将陷入新一轮的恐慌。

在年后仔猪价格不涨反跌的异常表现下,市场推算出一方面是育肥猪亏损导致养殖端补栏热情下滑,更重要的是节后仔猪供应量或高于市场预期,而当前的巨量仔猪供应不会中途消失,或导致5个月后(8-9月)生猪出栏量仍处于高位,若9月前现货都没有像样的好转,仔猪价格跌破成本线只是时间问题,而在仔猪亏损后,母猪淘汰才会开始,届时若疫病高发,将加速产能去化速度。若仔猪亏损去产能与行业降重动作重合,二季度供应压力将更为明显。

未来产能去化的路径大致为:降体重(恐慌出栏)—降仔猪价格(预期破灭)—降母猪(产能去化)。目前市场的情况是:行业已经亏损,但出栏体重还未明显下降;仔猪价格虽然走弱,但尚未全面跌破成本线,淘汰母猪价格仍在高位,说明还没有出现大规模宰杀母猪。因此,真正的产能去化加速,可能需要等待两个催化剂的出现:一是仔猪价格进一步下跌至亏损区间(倒逼母猪场淘汰),二是部分地区猪病等外力因素导致被动清场。一旦这两个信号出现,能繁母猪存栏才可能进入加速去化通道。

图 2.1:出栏体重(kg)

资料来源:卓创资讯,一德期货生鲜品事业部

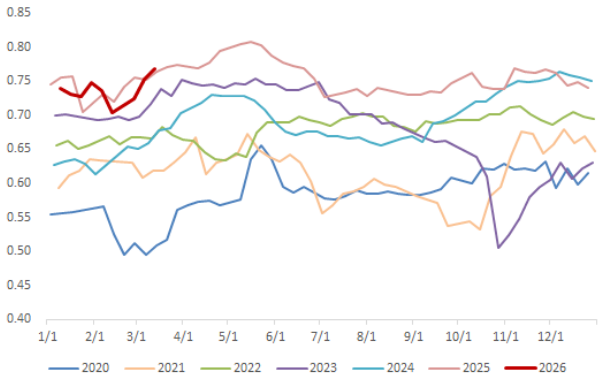

图 2.2:肥标价差

资料来源:卓创资讯

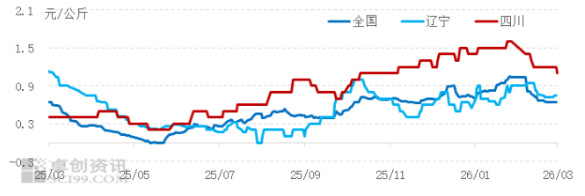

图 2.3:淘汰母猪/生猪比价

资料来源:卓创资讯,一德期货生鲜品事业部

图 2.4:养殖利润

资料来源:wind,一德期货生鲜品事业部

03

策略建议

当前产业期货参与度较高,盘面价格对生产端有明显的指引作用,一旦产能去化开始,远月预期转好,产能去化进程或将再度放缓,进而导致去产能进程并不如预想的顺利,因此行情存在反复可能。因此后续我们应淡化单纯预期交易,重视实质性信号,不过度交易远月逻辑,转而跟踪产业现金流的消耗程度、仔猪亏损程度以及能繁母猪淘汰情况,其中仔猪价格是先行指标,一旦确认跌破成本线,可视为产能加速去化的第一个信号,其次观察淘汰母猪的价格及数量,这是产能正在实质性减少的直接证据,最终在能繁母猪存栏降幅上得到验证。

供应过剩是当前市场的核心矛盾,活体库存处于高位,且去产能初期可能因恐慌出栏加剧短期供应压力,因此近月(次近月)合约维持反弹偏空思路,若市场出现恐慌降重导致期现货急跌,空单可考虑止盈。在仔猪价格未跌破成本线、淘汰母猪未大面积启动之前,远月合约的多头交易属于博弈预期,未来若产能去化不及预期,远月转为近月后高升水存在较大的风险,因此远月建议观望为主。

风险点:宏观、疫情等

(文章来源:一德期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: