能化 | SC:美伊持续对峙 盘面震荡上行

SC:美伊持续对峙,盘面震荡上行

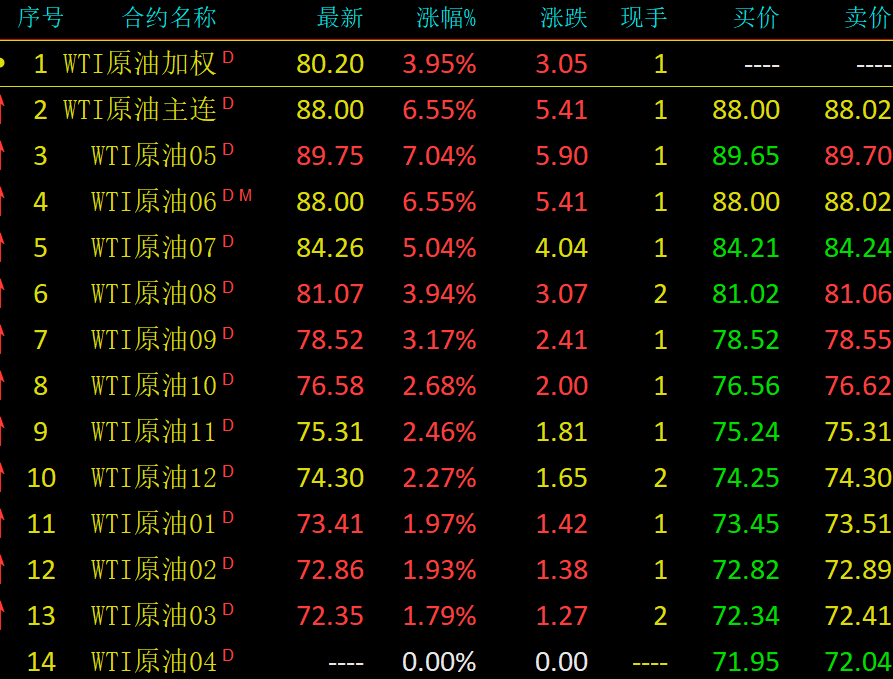

【盘面动态】Brent收于108.32 元/桶,涨跌幅 2.84%,WTI收于 96.37 美元/桶,涨跌幅 2.09%,SC收于654.5 元/桶,涨跌幅1.10%。

【市场资讯】

1、油轮追踪网站TankerTrackers的分析显示,4月24日,约有400万桶装载于油轮上的伊朗石油穿过了美国的封锁线。

2、据沙特媒体哈达斯(alhadath):地区官员称,伊朗关于重开霍尔木兹海峡的最新提议可能会被美国拒绝,因为该提议排除了核问题的讨论。

3、伊朗伊斯兰议会国家安全和外交政策委员会主席易卜拉欣·阿齐兹在4月26日播出的采访中说,霍尔木兹海峡通行费必须以伊朗本国货币里亚尔结算,并且与以色列相关的船只和货物任何情况下都不允许通过。

4、花旗:将对2026年第二季度、第三季度和第四季度布伦特原油均价的基准情景预测分别上调至每桶110美元、95美元和80美元。

【南华观点】

昨日原油市场整体震荡上行收涨。当前美伊博弈持续僵持对峙,双方诉求难以调和、不愿妥协让步,地缘冲突逐步呈现长期化态势。霍尔木兹海峡航运扰动持续发酵,关闭时长不断增加,原油运力与产能修复周期拉长、难度加大,推动原油地缘风险溢价稳步抬升。同时夏季用油旺季临近,终端需求逐步回暖,多重因素共同作用下,原油基本面底部支撑持续增强。

燃料油:节前轻仓

【盘面回顾】4月 27 日亚洲高低硫燃料油市场受区域供应紧张支撑,但船加油市场疲软持续压制现货升水。高硫燃料油方面,新加坡 380 CST HSFO 5-6 月月间逆价差微跌 1.50 美元 / 吨至 33 美元 / 吨,现货升水连续两交易日回落,4 月 24 日收于 16.25 美元 / 吨,较前一交易日下降 1.50 美元 / 吨。低硫船燃方面,新加坡 0.5% S 船燃 5-6 月月间逆价差持稳于 27.75 美元 / 吨,4 月 24 日现货升水回落 1.92 美元 / 吨至 27.20 美元 / 吨。

【产业表现】中东地缘局势持续恶化,美伊和谈彻底停滞,美国取消特使伊斯兰堡之行。伊朗革命卫队与美国海军继续封锁霍尔木兹海峡及伊朗港口,关键航运通道原油及成品油流通受阻。新加坡作为全球最大船加油中心,过去一周船加油溢价走弱,市场参与者保持观望,优先控制运营成本。

库存方面,阿联酋富查伊拉港 4 月 20 日当周成品油库存暴跌 23.4% 至 745.4 万桶,创历史新低;残渣燃料油库存环比下降8.8% 至 356.1 万桶,同样刷新历史低位,较战前水平近乎腰斩。政策端,美国 4 月 24 日宣布制裁中国恒力石化(大连)炼化及 38 家航运企业 / 油轮,指控其参与伊朗石油贸易;恒力为中国第二大独立炼厂,也是特朗普政府 "极限施压" 行动中第五家被制裁的独立炼厂。

【南华观点】中东地缘谈判停滞为燃料油市场提供支撑,低硫现货升水显著反弹;高硫油受外部补充货源增加压制,现货价格走弱,远月价差结构偏强。区域进口总量大幅回升,俄罗斯、科威特等多元货源回归缓解供给紧张,短期弱化高硫燃料油利多逻辑。新一轮欧盟港口制裁实际影响偏可控,后续重点跟踪俄燃料油出口韧性、中东地缘局势演变及外部套利货流入节奏。

沥青:产量低,正套、裂解走强

【夜盘回顾】截至收盘,bu06收于4359元/吨。冲高走强。

【现货回顾】4月27日,国内沥青市场均价为4434元/吨,较上一日上涨16元/吨,涨幅0.35%。华东以及华中地区部分刚需有支撑,且北方有少量备货需求,部分地区社会库出货量较前期略增加。此外,5月主营及地炼沥青产量缩减较多,供应端偏紧,叠加原油价格上涨,市场看涨情绪较浓,近日山东以及南方地区社会库出货价走高,带动市场均价上涨。

【南华观点】近期的地缘扰动引发的原油局部物流中断、供应缩量,使得原油价格重心快速提升中东局势的不稳定性放大了原油向上的脉冲。短期地缘扰动将是油品的最核心主导因素,盖过沥青自身基本面。不过,根据原油的展望和判断,即使海峡解封,但整体物流恢复、油田复产的周期都需要原油给出战争前的溢价,因此,油价向下空间有限,详情参照原油周报内容。供应端,主营炼厂开工率下滑明显,同时5月排产计划继续大幅下调, 原料紧缺带来的预防性减产,以及远期重油贴水报价的走强,都对沥青远期估值有一定提升。需求端,目前整体需求并无亮眼表现,走货偏弱更体现了有价无市的现货状态。如前期周报所述:“进入四月,随着各方势力集结完毕以及时间节点临近,中东局势大概率会有定论和结果。”目前看,油价将进入区间震荡格局,上下都有边界。因此,短期扰动带来快速下跌后,资金空单止盈或任何宏观消息,都会对盘面造成较大波动。因此,投资者除了注意好仓位控制外,也可关注类似备兑等稳健的组合策略。

纸浆-胶版纸:现货行情相对维稳

【盘面回顾】纸浆期货(SP)日盘震荡下行,夜盘震荡下行;胶版纸(双胶纸)期货(OP)日盘震荡下跌至低位后企稳,夜盘低位震荡。

【现货市场】山东银星报价5050-5060元/吨(0/0),山东乌针、布针报价4650-4920元/吨(+30/0),华南银星报价5150元/吨(0)。

【港口库存】根据钢联,截止4月24日,纸浆:港口库存235.7万吨(+8.6);双胶纸原纸生产企业库存156.92万吨(+0.36)。

【南华观点】针叶浆现货市场价格回稳。当前纸浆下方支撑力度再度回落——现货市场高价货出货不畅,需求有所回落,浆厂开始以稳出货为主,且中国港口库存上周止降回升,上方压力增强。但值得一提的是,下游纸企开始涨价,带来一定利多影响。故总体来看,多空影响因素交织,整体行情中性偏弱。

对于胶版纸期货而言,现货市场偏弱维稳,近来供应抬升带来一定压力,而需求主要仍以刚需采购为主。整体来看,供略过于求。生产企业库存屡创新高,带来一定利空影响。但下游纸企,包括APP等在内,开始上调5月文化用纸报价,上调幅度基本在200元/吨,带来一定支撑。

对于后市而言,建议纸浆可以区间交易为主;双胶纸同样可以轻仓背靠前低做多。

纯苯-苯乙烯:纯苯、苯乙烯双去库

【盘面回顾】BZ2606夜盘收于8464(+18);EB2606夜盘收于9818(-5)

【南华观点】

美伊双方态度继续反复,美伊谈判陷入僵局,原油震荡走强。周一纯苯、苯乙烯华东主港均去库加上成本端偏强,盘面总体偏强运行,夜盘震荡整理。

当前霍尔木兹海峡仍未恢复正常通行,海峡瘫痪已临近两个月,物流一直无法恢复。对于亚洲许多炼厂来说,原料短缺和高价原料问题短期不可避免,芳烃品种纯苯,PX开工率持续下降,两者均面临国产,进口供应双降,基本面支撑偏强。苯乙烯方面,浙石化po/sm联产60万吨苯乙烯装置由于故障计划外停车,重启待定,且进入5月苯乙烯检修量将明显增加,供应收缩。需求端多空交织,一方面,进入4下苯乙烯出口装船增多,港口库存开始去化;另一方面,上周关于下游ABS减产负反馈的消息集中释出,了解下来前面有些已经兑现,有些是短暂降负,英力士开工延期与浙石化降负证伪,总的来说负反馈确实有,但消息有所夸大。短期供应收缩的交易权重预计仍大于需求负反馈,单边不建议去做空,关注地缘的进一步走向。

LPG:地缘僵持与制裁共振,偏多思路延续

【盘面动态】LPG主力合约PG2607日盘收于5669(+39),夜盘收于5692(+62),06-07月差143(-10);FEI M1收于759美元/吨(+25),CP M1收于738美元/吨(+26),MB M1收于0.87美元/加仑(+0.00)。

【现货反馈】宁波6450(+50),上海6400(+100),南京6500(+50),山东淄博6450(+30),最便宜交割品价格5900(-100)

【基本面】供应端,主营炼厂开工率68.91%(-0.47%),独立炼厂开工率60.28%(+0.13%),国内液化气外卖量50.57万吨(+0.12),到港量19.5万吨(-13.9)。需求端,PDH本期开工率49.21%(-5.93%);MTBE端本期开工率64.01%(-0.30%);烷基化端开工率26.69%(-5.05%)。库存端,炼厂库容率26.54%(+0.34%),港口库存192.82万吨(-22.88)。

【南华观点】宏观层面,美伊第二轮谈判无果而终,伊朗立场转硬,地缘溢价从“节点博弈”切换为“长期僵持”,风险底被抬高。同时,美国制裁恒石化及40艘关联油轮,直接扰动国内炼厂原料供应与全球油轮运力,VLGC运费存在上行风险,进口成本结构性抬升。成本端,CP与FEI同步走强,FEI/Brent比价上升,LPG相对原油估值上移,进口成本支撑强化。供需端,到港量大幅回落,港口库存加速去化,但PDH开工率下降近6个百分点,核心化工需求走弱,多空交织。综合来看,地缘与制裁驱动的成本上行逻辑强于短期基本面走弱,市场偏多方向明确。策略上,偏多思路对待,但制裁与反制博弈双向波动大,不宜重仓;关注CP-FEI价差走阔机会,国内PG盘面跟随进口成本抬升,回调可轻仓试多。

PP丙烯:装置检修见顶,驱动转弱

【盘面动态】PP2609日盘收于8553(+159),夜盘收于8551(-2)。PL606日盘收于8478(+198),夜盘收于8467(-11)。

【现货反馈】PP拉丝华北现货价格为9050元/吨,华东现货价格为9200元/吨,华南现货价格为9250元/吨。丙烯山东现货价格为9300元/吨,华东现货价格为9500元/吨,华南现货价格为9450元/吨。

【基本面】本期丙烯开工率为65.45%(-2.34%)。其下游,本期PP粒料开工率为62.61%(-2.51%),PP粉料开工率为16.28%(-1.18%),环氧丙烷开工率为71.7%(+0.23%),丙烯腈开工率为67.77%(-1%),丙烯酸开工率为78.59%(-2.56%),正丁醇开工率为86.28%(-0.81%),辛醇开工率为83%(-3%),酚酮开工率为84%(-2.5%)。PP下游平均开工率为46.36%(-0.14%)。其中,BOPP开工率为63.16%(-0.28%),CPP开工率为45.7%(-0.7%),无纺布开工率为41.05%(-0.45%),塑编开工率为42.74%(-0.2%),改性PP开工率为66.2%(-0.21%)。PP总库存环比下降5.23%。上游库存中,两油库存环比下降7.12%,煤化工库存下降5.14%,中游贸易商库存下降4.02%。

【南华观点】PP方面,当前装置开工率已基本见底,后续进一步下压的空间有限,近期驱动较冲突前期有所减弱。而需求端,负反馈情况延续,终端对价格上涨接受度较低,成本传导不畅,导致订单减量,下游综合开工率低于往年同期。工厂多采取刚需补库模式,原料需求持续受到抑制。综合来看,供应进一步减量空间有限,叠加需求持续低迷,PP上涨驱动不足;但在低开工率下,库存去化格局已较为确定,下方支撑预计依然强劲。丙烯方面,近期多套PDH装置处于检修状态,开工率下滑至低点,现货表现偏强,基差有所走强。进入5月后,部分检修装置或逐步重启,供应预计有所增加,压力将有所回归。需求端,PP粒料及粉料开工率维持低位;环氧丙烷前期检修装置逐步回归,开工率上升;其他下游受影响相对有限,基本维持高位运行。综合来看,近端受装置大规模检修支撑,价格维持偏强运行,而后续若装置逐步重启,压力将有所显现,因此价差上维持正套观点。后续需持续关注PDH装置开工情况以及美伊谈判进展。

塑料:短期维持高位震荡格局

【盘面动态】塑料2609日盘收于8250(+130),夜盘收于8214(-36)。

【现货反馈】LLDPE华北现货价格为8180元/吨,华东现货价格为8230元/吨,华南现货价格为8450元/吨。

【供需数据】供应端,本期PE开工率为72.68%(+2.21%)。需求端,本期PE下游平均开工率为39.68%(-0.71%)。其中,农膜开工率为24.61%(-3.78%),包装膜开工率为47.19%(-0.88%),管材开工率为36.67%(-0.16%),注塑开工率为42.65%(-0.9%),中空开工率为37.06%(-0.59%),拉丝开工率为34.72%(-0.7%)。库存方面,PE总库存环比下降3.76%,上游石化库存环比下降2%,煤化工库存下降15%;中游社会库存下降4%。

【南华观点】昨日传出壳牌装置预计5.1后重启的消息,但暂未得到证实。从PE基本面看,供应端近期装置检修量已基本见顶,后续进一步增量空间有限,5月开工率或将有所回升。当前HD-LL价差仍处于高位,全密度装置转产动力持续存在,本周塔里木石化30万吨装置转产HDPE,为标品LLDPE带来额外支撑。进口方面,4月起PE进口减量将较为明显,且低进口的情况预计维持至6月左右,这亦将一定程度缓解供应端压力。而需求端,当前尚未出现明显好转。农膜旺季已过,开工率明显回落,刚性需求有所减量;其他下游则是因成本向终端传导不畅,新订单有所减量,开工率较往年偏低,工厂多采取按需采购模式,需求持续受到抑制。总体来看,当前基本面仍呈现供需双弱格局,盘面回升至前期高位的驱动不足,但在较确定的去库格局下,下方支撑依然较强,所以短期高位震荡的走势预计延续。对比PP来看,PE在转产与进口减量方面或将带来相对更长期的支撑,因此可关注09合约上L-P价差做扩的机会。

玻璃纯碱PVC:需求偏弱,低位状态

纯碱:

【盘面动态】纯碱2609合约夜盘收于1248,-0.56%。

【基本面信息】

本周一纯碱库存181.43万吨,环比上周四-5.33万吨;其中,轻碱库存91.82万吨,环比上周四-0.02万吨,重碱库存89.61万吨,环比上周四-5.31万吨。

【南华观点】

纯碱日产高位,偶有波动,不影响格局,上游供应压力持续。刚需目前整体持稳偏弱,光伏冷修和堵窑增加,不过供应端不排除有预期外扰动。如果盘面上涨,期现等中游有一定补库空间,但因为需求弹性有限,价格空间预计一般;而价格向下的空间则需要库存也进一步积累去打开。中长期供应高位预期不变,等待产业矛盾进一步积累。

玻璃:

【盘面动态】玻璃2609合约夜盘收于1056,-2.04%。

【基本面信息】

截止到20260423,全国浮法玻璃样本企业总库存7690.1万重箱,环比+38.1万重箱,环比+0.5%,同比+17.45%。折库存天数34.9天,较上期+0.1天。

【南华观点】

短期市场交易逻辑彻底回归现实。浮法玻璃的现实是当前现货和库存的压力,终端需求偏弱;远期则更多的是对宏观政策的预期(包括供应政策和需求刺激政策等,但目前看不到太多)。从当下供需维度看,浮法玻璃日熔已经下滑到14.5万吨附近的低水平区间,但单纯的供给下行无法给予价格独立的驱动,不过后续产线的点火以及冷修仍要保持关注,比如湖北石油焦产线退出落地的情况;其次,中游库存偏高一直是市场担心的风险点,尤其每次临近交割,期现低价出货给到厂家压力,而真实的下游需求无法承接如此高的上中游库存。因此现实层面,无论供应预期如何变化,目前玻璃中游的高库存需要被消化(因此即使某个阶段有期现正反馈,持续性也比较短暂,对价格的带动更是有限)。玻璃整体一直处于供需双弱的格局里,目前看价格弹性有限。

PVC:

【盘面动态】PVC2609合约夜盘收于5202,-0.08%。

【南华观点】

近日PVC走势低位企稳,一方面是目前价格基本跌回3月初,也就是海外地缘问题出现之前的价格,其实成本上来说是比之前有所提升的。另一方面,近端交割压力尚可,没有进一步下探的动力。从供应情况看,PVC乙烯法出现的减量其实不及预期,大格局也仍然偏过剩。暂时出口则有一定的保障,但环比看也有所走弱,后续能否进一步形成驱动或者支撑仍待观察。相对来说,海外格局会更偏好,因为供应减量叠加没有新投。中长期看,PVC整体需求平淡,缺乏明显亮点,目前投机需求也缺乏,因此如果没有预期外因素的出现,价格弹性或比较有限。

橡胶:合成胶成本松动,天胶震荡上涨

【行情走势】天然橡胶延续震荡走强,夜盘沪胶主力合约收盘价为17365元/吨(235),20号胶主力合约收盘价为14480元/吨(250),丁二烯橡胶受累于成本端拖拽走跌,期货主力合约收盘价为15340元/吨(-280)。

【相关资讯】

1、国家统计局:1—3月份全国规模以上工业企业实现利润总额16960.4亿元同比增长15.5%

2、据隆众资讯统计,截至2026年4月26日,青岛地区天胶保税和一般贸易合计库存量71.63万吨,环比上期增加0.75万吨,增幅1.06%。保税区库存12.48万吨,降幅0.79%;一般贸易库存59.15万吨,增幅1.46%。青岛天然橡胶样本保税仓库入率减少1.62个百分点,出库率减少1.54个百分点;一般贸易仓库入库率增加2.17百分点,出库率减少0.41个百分点。

3、日本经济产业省:因伊朗危机,日本将释放580万千升国家石油储备,将于5月1日起开始释放部分石油储备。

4、上海期货交易所同意菏泽科信化工有限公司生产的“漆园橡胶”牌丁二烯橡胶成为我所丁二烯橡胶期货可交割商品,贴水260元/吨。

5、2026年一季度,泰国出口天然橡胶(不含复合橡胶)合计为67.8万吨,同比降15%。其中,标胶合计出口35.7万吨,同比降23%;烟片胶出口11.7万吨,同比增9%;乳胶出口19.8万吨,同比降10%。其中,出口到中国天然橡胶合计为26.9万吨,同比降28%。其中,标胶出口到中国合计为14.8万吨,同比降36%;烟片胶出口到中国合计为4.1万吨,同比增5%;乳胶出口到中国合计为8.2万吨,同比降18%。泰国出口混合胶合计为49.3万吨,同比增加16%;混合胶出口到中国合计为49.2万吨,同比增加17%。综合来看,泰国一季度天然橡胶、混合胶合计出口117.1万吨,同比降4.3%;合计出口中国76.1万吨,同比降4%。

6、2026年一季度,科特迪瓦橡胶出口量共计483,650吨,较2025年同期的478,561吨增加1.1%。单看3月数据,出口量同比增5.3%,环比增2.6%。

【仓单变化】沪胶当日仓单数量为127660吨,日度变化160吨。20号胶当日仓单数量为36490吨,日度变化-1209吨。合成橡胶当日仓单数量为34060吨,日度变化-800吨。

【现货动态】天胶现货成交平淡,午后询价重心小幅上抬。截止下午收盘,上海国营全乳胶报价为17000元/吨(100),上海泰三烟片报价为20100元/吨(0),印尼标胶港口美金报价为美元/吨(-2105),越南SVR10山东市场价为15850元/吨(0),全乳胶-RU主力基差为-225(-65)

受原料价格下调影响,顺丁橡胶市场交投心态依然偏弱,买家观望情绪仍高,贸易商积极出货寻求成交,部分价格有所松动,BR9000山东市场价为16000元/吨(0),对应主力合约基差为500元/吨(200),浙江传化市场价为15800元/吨(0),华南主流市场价为16000元/吨(-100),国内丁二烯外售价格下调,部分售价跌破13000,海外丁二烯韩国FOB中间价为1910元/吨(0),丁二烯欧洲FOB中间价为1400元/吨(0)。

【南华观点】

局势反复带来宏观情绪扰动,天气扰动开割进程缓慢,天胶原料偏紧使胶价成本支撑较强。天胶主要产区年初物候均较好,但前期高温少雨,局地开割进程受阻,原料表现坚挺支撑期价;近期海南、泰国南部等重点产区有雨水显著缓解干旱,伴随气温回落,但5月雨水是否充足仍存疑;海外原料维持高位,内外浓乳替代需求加强,水杯价差走扩下分流效应或强,支撑浅色胶估值。未来需要关注后续降雨以及年中厄尔尼诺下的天气变化。原料成本上涨压力逐步向下传导,轮胎厂此前部分降负或短暂停产,近期随局势缓和使合成材料成本回落,下游成本压力有所减轻,带动逢低采购,天胶库存小幅去化。出口方面,在出口中东存在阻碍以及海运成本上涨情况下,3月国内轮胎出口环比依然增加,同比虽降低,但是依然处于高位。反映其它地方的出口持稳,未来局势缓和可能进一步利多出口。另一方面,前期内售订单交付带动成品去库,抢备货透支后续采购热情,内销速度放缓。终端消费与库存仍有压力,全钢胎利润承压更大,轮胎厂集中发布涨价函,半钢胎临近双反裁决,终端需求兑现存在不确定性,后续关注干胶与下游成品去库节奏和轮胎开工情况。长期天然橡胶供需结构支撑整体估值;但中期仍存季节性供应上量压力,短期多空并存,重点关注天气变化对供应端的影响带来的边际变量。未来地缘局势扰动宏观预期,预计价格季节性承压,短期则维持震荡。

合成橡胶方面,中东局势缓和又反转,海峡再度封锁,双方谈判分歧较大,停火延期但后续风险仍高。合成橡胶供应端维持偏紧,即使局势完全缓解,上游供应恢复仍需时间,期货目前随丁二烯成本塌陷转弱,但未来仍取决于局势进展。亚洲能源供应紧张,海内外乙烯装置降负停车增多,但近期局势缓和与上游储备释放,海外丁二烯价格有所回落。利润压力使国内顺丁橡胶装置开工率维持低位,近端供应仍维持偏紧。需求端存在一定压力,一方面下游综合成本上抬和终端库存压力加强下游采购的谨慎观望情绪,叠加中东区域出口受限、宏观需求承压,现货成交冷淡,以消耗库存为主;另一方面成本压力随局势缓和有所缓解,下游开工环比恢复,需求预期提振下,合成橡胶跌幅受限。综合来看,顺丁橡胶近月供应趋紧,地缘局势降温、成本回落带来压制,未来局势谈判不确定性带来风险溢价。

【策略建议】

NR、RU短线震荡整理,多空分歧持续,关注宏观情绪扰动、产区天气对供应上量节奏影响;RU支撑与压力并存,宽跨策略持有。BR空单持有构建买权保护;观望为主,近端存一定支撑,远端风险仍存,关注局势进展。套利方面,RU5-9观望,9-1反套轻仓持有;NR-RU持有。RU-BR轻仓持有。

(文章来源:南华期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: