玉米:18日全国均价总体小幅回升走势 局部地区继续震荡

2026-06-18

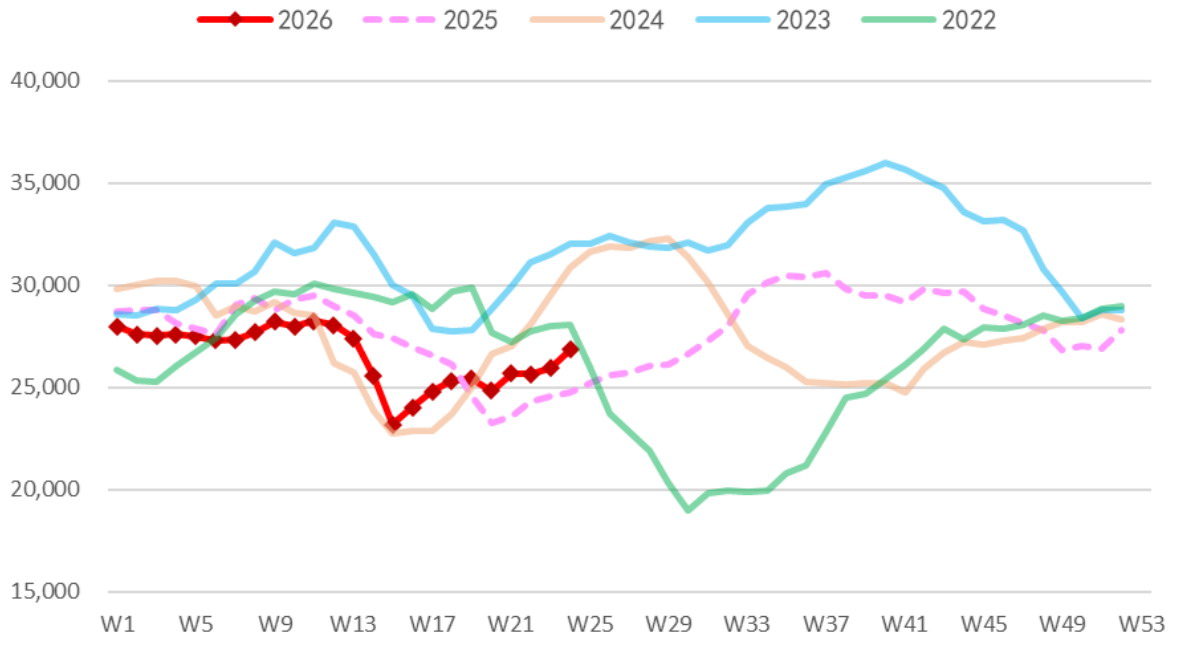

玉米:18日全国均价总体小幅回升走势 局部地区继续震荡.

2026-06-18

算力芯片概念震荡走强,芯片ETF拉升超3.5%

2026-06-18

算力芯片概念震荡走强,芯片ETF拉升超3.5%.

2026-06-18

创新药概念震荡反弹,创新药ETF沪港深拉升超3%

2026-06-18

有色/贵金属 | 美联储点阵图转鹰 金银承压偏弱运行

2026-06-18

黑色系 | 焦炭八轮提涨开启 双焦震荡偏弱运行

2026-06-18

有色/贵金属 | 氧化铝区间操作 电解铝震荡盘整.

2026-06-18

有色/贵金属 | 氧化铝区间操作 电解铝震荡盘整

2026-06-18

当前玉米市场多空博弈剧烈,预计后市仍将以震荡为主.

2026-06-17

当前玉米市场多空博弈剧烈,预计后市仍将以震荡为主

2026-06-17

有色/贵金属 | 氧化铝夜间增仓反弹 预计区间震荡

2026-06-17

黑色系 | 螺纹钢:宏观数据拖累预期盘面承压走弱

2026-06-17

小幅上涨 盘面低位反弹

2026-06-17

铝价正处于挤出前期地缘风险溢价阶段 短期震荡偏弱

2026-06-17

聚烯烃:跟随原油弱势震荡表现为主

2026-06-16

多空分歧加剧 低位震荡运行

2026-06-16

橡胶基本面边际变化有限 短期以震荡格局看待

2026-06-16

供需压力增大 价格短线震荡

2026-06-16

现货价格稳中偏涨 预计螺纹盘面短期仍将呈现窄幅震荡运行态势

2026-06-16

能化 | 甲醇基本面有支撑 但缺乏持续向上的驱动

2026-06-16

现货价格稳中偏涨 预计螺纹盘面短期仍将呈现窄幅震荡运行态势.

2026-06-16

农产品 | 豆粕:短期价格预计仍将受到供应宽松压制.

2026-06-16

农产品 | 豆粕:短期价格预计仍将受到供应宽松压制

2026-06-16

焦炭第7轮提涨落地 新增11座停产矿山 震荡运行.

2026-06-16

焦炭第7轮提涨落地 新增11座停产矿山 震荡运行

2026-06-16

海峡逐步通航 铜价高位震荡

2026-06-16

预计短期矿价继续震荡走势

2026-06-16

基本面上行驱动不足 预计短期硅铁期价震荡运行为主.

2026-06-16

黑色系 | 焦煤:产地矿难导致供应缩减 现货价格坚挺

2026-06-16

基本面上行驱动不足 预计短期硅铁期价震荡运行为主

2026-06-16

生猪南北市场表现分化 预计短期猪价延续窄幅震荡

2026-06-16

黑色系 | 螺纹钢:现货略有上涨 盘面震荡运行

2026-06-16

基本面偏弱 锰硅持续低位震荡

2026-06-16

三大指数集体上行!这一热点爆发,12股涨停!.

2026-06-15

三大指数集体上行!这一热点爆发,12股涨停!

2026-06-15

有色/贵金属 | 碳酸锂:震荡为序 静待新机.

2026-06-15

有色/贵金属 | 碳酸锂:震荡为序 静待新机

2026-06-15

农产品 | 生猪供需现实仍承压但预期有改善.

2026-06-15

农产品 | 生猪供需现实仍承压但预期有改善

2026-06-15

能化 | 烧碱:上涨仍乏力 期货升水格局下低位震荡

2026-06-15

能化 | 预计短期PTA偏弱震荡为主 关注地缘动态.

2026-06-15

能化 | 预计短期PTA偏弱震荡为主 关注地缘动态

2026-06-15

黑色系 | 铁矿短期或以区间震荡上行为主 关注库存累积与需求修复节奏

2026-06-15

黑色系 | 山西已复产煤矿日产下滑 焦煤盘面震荡运行

2026-06-15

能化 | 纯碱供强需弱 基本面宽松

2026-06-15

黄金大崩盘是否会重演?施康:短期金价会在3800-4200美元震荡|宅男财经

2026-06-13

有色 | 地缘恶化 铜价承压

2026-06-12

有色 | 地缘恶化 铜价承压.

2026-06-12

农产品 | 继续挤升水 生猪盘面偏弱

2026-06-12