两苯价差大幅收窄 市场情况有变?

2026年二季度,芳烃产业链核心品种纯苯与苯乙烯(合称两苯)价差快速收窄,引发市场关注。

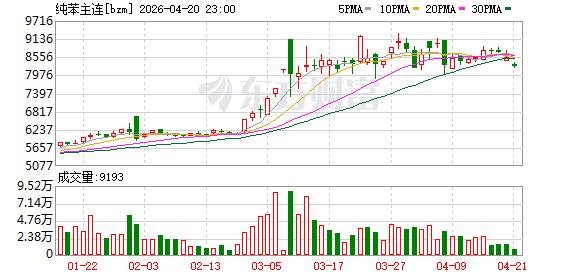

据新湖期货化工研究员姚学雯介绍,2026年一季度,两苯市场呈现“苯乙烯强、纯苯弱”的态势。1—3月苯乙烯基本面更强,期货盘面涨幅较大,带动两苯价差持续走扩,最高时突破2000元/吨。彼时,苯乙烯装置存在春检预期、出口订单向好,而纯苯整体供应相对宽松,涨幅有限。4月以来,市场风向突变,纯苯价格强势上涨,苯乙烯价格则“止步不前”,强弱关系彻底转换。两苯价差自1900元/吨快速收窄至1200元/吨。

受访人士普遍表示,两苯强弱切换的核心原因是供需周期错位。

“此前,纯苯期货表现强势的主要原因是阶段供需趋紧。亚洲地区纯苯装置开工率大幅下滑,国内产量与进口量同步萎缩;同时下游需求有韧性,纯苯库存快速去化,价格获得有力支撑。苯乙烯方面,国内装置开工率处于高位,供应压力不减;需求端虽有出口支撑,但国内下游工厂降负明显,内需偏弱,库存去化速度较慢,期货盘面持续承压。”姚学雯说。

不过,姚学雯提醒,本周苯乙烯出口订单交付速度加快,港口库存去化速度也超预期,市场情绪阶段性回暖。

紫金天风期货分析师汤剑林也表示,苯乙烯上周累库主要受船只延期影响,4月整体出口量较大,去库趋势未变。

展望后市,姚学雯认为,随着待检修装置逐步停车、内需回升及出口增长,苯乙烯去库节奏将加快,市场情绪有望持续回暖。后期纯苯与苯乙烯将同步进入去库阶段,基本面都偏强。当前两苯价差已处于偏低水平,价格易同涨同跌,强弱转换缺乏持续性。

汤剑林则认为,短期纯苯表现或依然偏强。一方面,亚洲石脑油供应短缺导致纯苯供应偏紧的格局难以快速转变;另一方面,美国装置检修结束后,我国苯乙烯出口下降概率极大,将进一步压制其需求。

受访人士普遍认为,4月两苯强弱切换是产业链供需周期错位的集中体现。随着后期供需格局再平衡,两苯价差或趋于稳定。交易者需重点关注装置检修进度、出口订单及去库节奏,把握波段交易机会。

(文章来源:期货日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: