能化 | 短期高温少雨预期仍支撑胶价 但持续上行仍需关注后期气候

【原油】

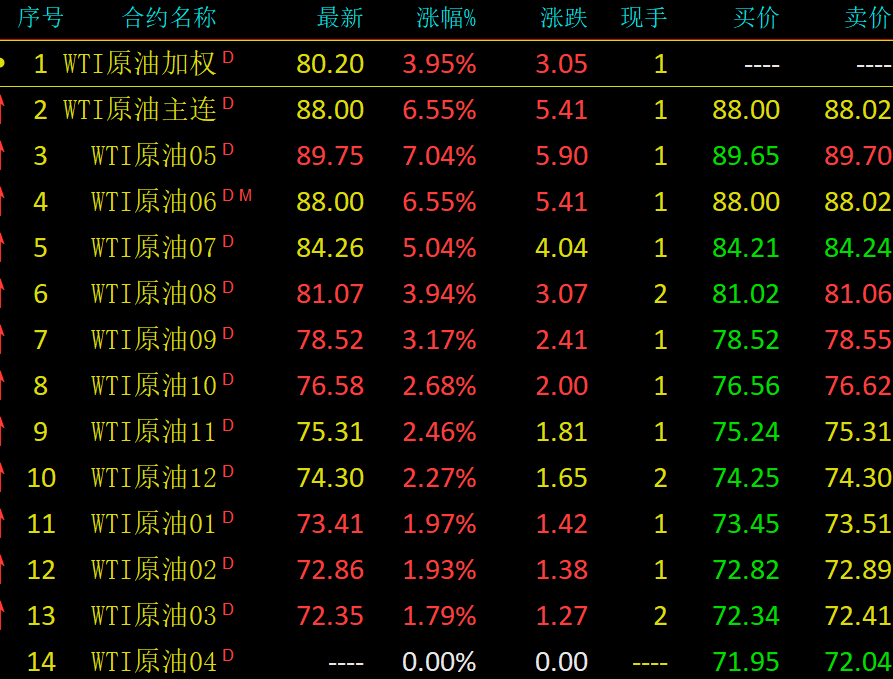

原油:夜盘油价震荡盘整。美国单方面要求再次谈判,但是继续封锁霍尔木兹海峡并对伊朗军事威胁。伊朗方面派出外长访问巴基斯坦、阿曼和俄罗斯,顺便提出和谈底线。双方都在处于 “试探性加施压” 的模糊方式。伊朗外长阿拉格齐与巴方就伊朗和美国谈判的先决条件进行讨论。消息人士表示,相关议题包括解除对伊朗封锁、释放被扣押船只及船员、确保解除对伊朗制裁以及解冻伊朗被冻结资产等。伊朗方面希望美国先采取建立互信的举措,特别是在放松封锁和释放部分资产方面有所行动。贝克休斯公布的数据显示,截止4月24日的一周,美国在线钻探油井数量407座,为2月以来最低的水平,比前周减少3座。

【甲醇】

甲醇:甲醇夜盘下跌0.21%。国内煤(甲醇)制烯烃装置平均开工负荷在81.74%,环比上升0.6%。本周期内受西部一体化装置开车和个别MTO装置降负影响,导致国内CTO/MTO开工整体窄幅波动。截止4月23日,国内甲醇整体装置开工负荷为77.77%,环比下降1.05个百分点,较去年同期提升6.73个百分点。整体沿海甲醇出口总量在3.46万吨,环比增多。出口船货增多叠加刚需提货,沿海甲醇库存宽幅下降。截至4月23日,沿海地区甲醇库存在95.35万吨(目前沿海甲醇库存处于历史中等偏下位置),相比4月16日下降9.87万吨,跌幅为9.38%,同比上升64.11%,整体沿海地区甲醇可流通货源预估在31.5万吨附近。据卓创资讯不完全统计,预计4月24日至5月10日中国进口船货到港量为27万-28万吨。

【橡胶】

天胶:国内外新胶陆续开割,气温偏高,降水不多,支撑原料胶价格。但随着时间推进,胶水产量持续释放,气候仍是关注焦点,若高温干旱持续影响产出,胶价支撑将会增强。青岛天胶总库存小幅回落,需求端全钢胎开工平稳。短期高温少雨预期仍支撑胶价,但持续上行仍需关注后期气候,短期走势预计维持震荡上行节奏。

【聚烯烃】

聚烯烃:聚烯烃整理运行。线性LL,中石化平稳,中石油部分上调50。拉丝PP,中石化平稳,中石油部分下调100。目前,中东暂时聚焦谈判动作过程,聚烯烃驱动开始回归基本面。不过,宏观对于化工在盘中影响反复,但另一方面终端对于上游价格仍较为敏感。终端开工率持续下降。后市角度,关注装置的实际开工情况与存量库存水平。总体而言,5月合约进入估值短期修复周期,9月合约在整理中继续关注美伊后续进展对于原油以及化工的影响。

【玻璃纯碱】

玻璃纯碱:玻璃期货回落。数据方面,上周玻璃生产企业库存6893万重箱,环比增加40万重箱。纯碱期货回落,上周纯碱生产企业库存167.4万吨,环比下降2.3万吨。展望后市,目前玻璃的生产企业库存仍处于高位,未来有待进一步消化。目前玻璃日融量再度回落,存量消化的速度在当下显得尤为重要。纯碱而言,目前供给端收缩开始,同时纯碱行业利润端处于低位,供需偏宽的格局下短期仍有一定的库存消化压力。总体而言,今年玻璃和纯碱供需消化缓慢,价格或延续低位整理。

【PX】

对二甲苯:周五夜盘主力合约涨0.23%。现货商谈偏弱僵持,实货浮动价为主,6月在+36/+47商谈,7月在+24,8月在+19有买盘报价;纸货5月在1207卖盘报价,6月在1182/1187商谈。装置停车与重启互现,开工暂时持稳。据CCF,截止4月23日,PX负荷80.8%,周环比+0.6个百分点。PX供需双降,当前下游负荷下降更为明显,对价格有所压制,而中东局势再度紧张推升油价在成本端形成支撑,同时,大连某大型企业受美制裁或导致PX和开工下降,预计PX价格短期在供需和成本带动下维持偏强运行。但是预计中东局势随着时间推移逐步缓和,原油风险溢价在边际递减,中期PX价格跟随成本逐步震荡回落。关注中东局势演变和装置动态。

【PTA】

PTA:周五夜盘主力合约跌0.15%。现货市场商谈氛围一般,现货基差变动不大,4月货在05-17附近商谈。装置检修逐步落实,开工快速下行。据CCF,截止4月23日,PTA负荷65.0%,环比-7.4个百分点,同比-13.9个百分点,创历史同期新低。PTA开工快速下行,供需趋紧对价格有支撑,另外国内最大生产商大连某企业近日受到美国制裁或将导致PTA负荷进一步下降,同时近期油价上涨亦对价格形成提振,预计近期PTA价格在成本和基本面共振下维持偏强运行;中期,在中东局势缓和的判断下,预计价格重心震荡回落。关注中东局势演变和装置动态。

【乙二醇】

乙二醇:周五夜盘主力合约跌0.54%。现货低位调整,基差走强。现货在05合约升水37-40元/吨商谈成交。下周现货基差在05合约升水47-50元/吨,商谈4877-4880元/吨。油制装置负荷低位运行,综合负荷中性偏高。据CCF,截止4月23日,乙二醇综合负荷67.13(-0.52)%。其中,油制负荷62.09(-1.32)%,合成气制79.02(+0.72)%。乙二醇进口到货减量,供需趋紧对价格有支撑,但是当前内贸车发入罐和煤制货供应充足使得港口去库不及预期对价格形成拖累,但是大连某大型企业受美国制裁或导致油制乙二醇负荷进一步下降,使得供应收缩。短期内,下有成本支撑上有供应暂时充足压制,使得乙二醇价格暂时区间震荡。中期,若中东局势未见缓解,而港口去库兑现,则价格预计继续走强;反之,则重心回落。关注中东局势演变和装置动态。

(文章来源:申银万国期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: