有色/贵金属 | 氧化铝区间操作 电解铝震荡盘整.

氧化铝&铝:氧化铝区间操作,电解铝震荡盘整

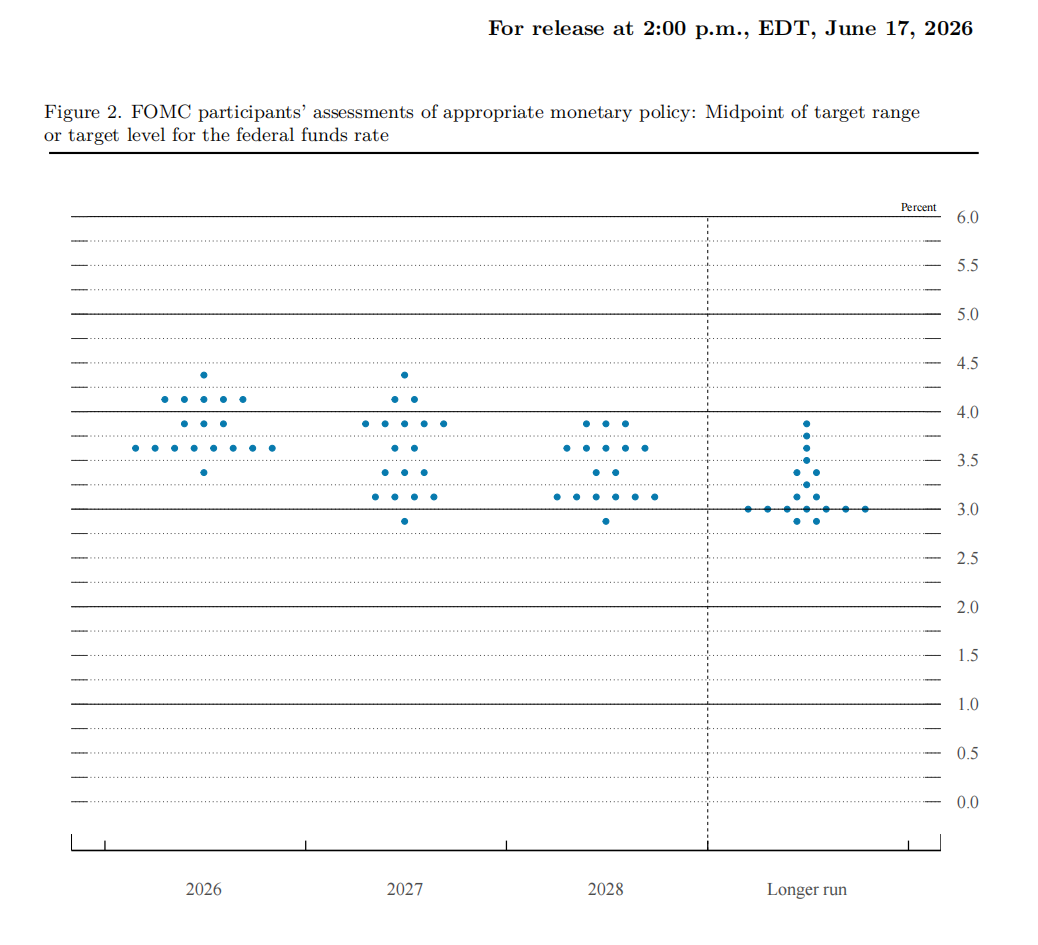

美联储6月维持利率不变,点阵图偏鹰,美元偏强对有色短期略有压制。

氧化铝:几内亚铝土矿出口配额细则尚未正式发文,市场存收紧预期,进口矿CIF成本持稳托底,国内铝土矿港口库存约2980万吨处高位但后期有减量风险;北方检修结束复产叠加广西新产能爬产,周度运行产能升至8850万吨以上,产量释放,现货成交偏淡、下游仅刚需补库。政策预期提供下沿,新增产能投放及高库存压制上方,预计区间整理,高抛低吸,主力合约参考运行区间2700–3000元/吨。

电解铝:中东局势边际缓和,避险溢价回吐;海外LME铝库存水平在历史低位,前期受损产能恢复仍需时日,国内电解铝锭社会库存高位去库,铝价构筑支撑底部,短期铝价跟随宏观情绪波动,待市场情绪稳定后可关注中期多单机会,主力合约参考运行区间23500–25500元/吨。

铸造铝合金:跟随铝价整理

国内废铝供应放量明显,受票据合规及回收体系约束,市场流通的合规废铝货源依然偏紧,海外废铝进口原料补充收缩,再生铝合金社会库存及厂内库存高位去化,部分再生铝企业因原料紧张被动减产,市场有惜售情绪,下游需求淡季特征深化,压铸企业新增订单匮乏,汽车、3C电子等终端以消化在手订单为主。短期ADC12自身缺乏独立驱动因子,预计跟随原铝波动,以震荡思路对待。主力合约参考运行区间22000-23500元/吨。

锌:基本面上下有限,短期锌价跟随宏观情绪波动

美联储按兵不动、点阵图转鹰,高利率预期延长,有色承压锌价跟随整理。

矿端趋紧格局未改,国产6月TC进一步下探至负值区间,矿端对冶炼利润极限挤压,成本支撑坚实。海外有Nyrstar大厂检修及部分海外冶炼扰动,国内冶炼端6月集中检修预期增多,精炼锌产出预期偏紧。库存呈现明显分化,LME库存持续去化,而国内社会库存绝对水平偏高且去化不畅。需求端渐入传统高温淡季,镀锌板卷、压铸锌合金及氧化锌开工率环比持续回落,终端企业以随用随采为主,现货维持贴水成交。

矿端紧张与冶炼深度亏损为锌价构筑坚实底部,国内淡季高库存及海外复产缓和压制价格上行空间。短期锌价跟随市场宏观情绪波动整理,主力合约核心波动区间24000–26000元/吨。

工业硅:高位库存压力与底部成本支撑交织

6月17日,主力合约 Si2609震荡运行,收于8600元 / 吨,较上一收盘价跌0.23%。现货端,昆明地区部分规格价格下调100-200元/吨。供应方面,上周整体开工率小幅提升至28.6%,其中云南地区增开5台炉子,四川地区增开11台炉子,后续复产预期将继续兑现。需求方面,工业硅下游需求分化,整体缺乏有效改善,其中,多晶硅6月头部企业复产,但外采工业硅需求较有限;有机硅单体厂开始落实40%减产比例协定,多家企业陆续启动检修;铝合金端开工调整不大。库存方面,工业硅社会库存增加,仓单库存连续积累趋势未止。成本方面,近日工业硅成本表现平稳,关注西南地区电价变化。综合而言,西南地区复产预期逐步兑现,高位库存压力与底部成本支撑交织,若消息面无实质举措跟进,预计短期价格上下空间皆有限。操作上建议暂时观望,主力合约 Si2609 参考区间(8400,9000)。

多晶硅:盘面从情绪刺激回归弱现实

6月17日,主力合约 PS2609区间震荡,收于36525元 / 吨,较上一收盘价涨3.12%。现货端,N型料价格下跌至30750-33000元/吨。供应方面,上周整体开工率约31.9%,预计6月产量小幅提升至9.2万吨左右。需求方面,据SMM资讯,预期6月硅片排产上调至54-55GW之间,但硅片厂优先消化自身充足的原料库存,短期多晶硅需求难有明显起色。库存方面,多晶硅现货价格继续走弱,部分下游刚需逢低采购,库存缓慢消化。综合而言,近日光伏强制产能出清传闻并未得到实质政策跟进,且多晶硅行业低于新标准的落后产能早已停工,盘面从情绪刺激回归弱现实,现货价格仍未止跌反弹,叠加库存压力,短期价格或震荡承压,仍需警惕反内卷炒作,主力合约 PS2609参考区间(33000,40000)。

不锈钢:印尼消息面与成本支撑交织

消息面,一是近日印尼能矿部长表示,将调整2026年矿石RKAB配额,使其与国内冶炼厂需求相匹配,以保障下游加工产业持续发展,并维护投资者信心;二是关于印尼出口集中管控政策,根据当前条文,镍品味10-14%的NPI也被纳入管控清单,但后续可能进行修订,此外,政策允许符合条件的铁合金非国企企业继续对外出口。镍铁方面,矿端成本压力不改、镍铁厂排产下降而钢厂采购需求减弱,多重因素影响下高镍铁成交价格仍僵持于1140-1160元/镍(舱底含税)。铬铁方面,铬矿价格下移,高碳铬铁现货价微降至8250-8350元/50基吨。供需方面,受部分钢厂检修影响,6月不锈钢粗钢排产小幅下调至约360万吨,但需求缺乏起色,下游采购以刚需采购为主。综合而言,成本坚挺及钢厂检修为期价带来支撑,但需求疲软仍然制约上方空间,警惕后续印尼补充发放镍矿配额消息带来利空风险,主力合约主要运行区间参考14300-15400元/吨。

镍:印尼镍矿供应趋松预期悬于头顶

消息面,一是近日印尼能矿部长表示,将调整2026年矿石RKAB配额,使其与国内冶炼厂需求相匹配,以保障下游加工产业持续发展,并维护投资者信心;二是关于印尼出口集中管控政策,根据当前条文,镍品味10-14%的NPI也被纳入管控清单,但后续可能进行修订,此外,政策允许符合条件的铁合金非国企企业继续对外出口。镍矿价格方面,印尼中高品味镍矿内贸价格在现货偏紧情况下较为坚挺。中间品方面,中间品流通货源持续紧张且成本高企,关注硫磺供应情况。供需方面,精炼镍需求乏力,社会库存不断攀高,已超过9万吨。综合而言,印尼镍矿配额趋松预期与镍铁出口管控豁免机制抑制价格上方弹性,镍社会库存趋势性积累,而原料成本支撑犹存,短期镍价或震荡承压,密切关注印尼矿端消息及硫磺供应情况,主力合约主要运行参考13-14 万元/吨。

碳酸锂:期价小幅收涨

09合约收涨0.59%至171300元/吨,09合约持仓增加5895手至45.58万手。现货价格小幅回升,据MySteel数据,上海钢联优质电池级碳酸锂价格170300元/吨;上海钢联工业级碳酸锂价格166200元/吨。藏格矿业6月16日在业绩说明会上表示,公司麻米错项目预计2026年第三季度开始投产,届时将进入产能释放期;项目整体规划为年产10万吨碳酸锂产能;公司正全力以赴保障项目高效推进,预计今年可实现产量为2万吨—2.5万吨。近期消息面扰动频发,关注部分供应端项目动向。周度库存继续去库,仓单量仍偏高,下游排产以及需求稳定,期价窄幅震荡,综合而言供需维持紧平衡。

贵金属:美联储如期维持利率水平不变,金银价格下跌

主力合约表现方面,沪金跌0.84%至935.32,沪银跌1.36%至16589;铂涨1.32%至441.5,钯涨0.28%至317.15。美伊已签署谅解备忘录,现已生效。伊朗公布美伊临时协议文本内容,双方承诺互不干涉内政,60日内磋商可延期的最终协议。美联储6月FOMC会议维持联邦基金利率在3.50%-3.75%不变,投票结果为12票赞成。议息声明删除前瞻指引及“额外调整”等宽松倾向措辞,篇幅显著缩短,标志政策框架转向完全数据依赖。2026年GDP增长预期被下调至2.2%,核心PCE通胀上调至约3.3%。点阵图大幅转鹰,2026年底利率中位数升至3.8%,9名官员预期加息,仅1人预期降息。美联储新任主席沃什未提交点阵图,其发言弱化点阵图指引权重,提示市场勿过度解读委员利率预测,强调历次会议均可双向调整利率,不会单纯为提振经济主动降息;长期看AI提升生产率有望在2027年后缓解通胀压力,成为降息核心前提。沃什偏鹰表态打消短期降息预期,贵金属价格小幅承压,谨慎操作留意持仓风险。

(文章来源:广州期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: