能化 | 甲醇:伊朗、沙特前期互相袭击炼厂 部分产能存短期难恢复预期

原油

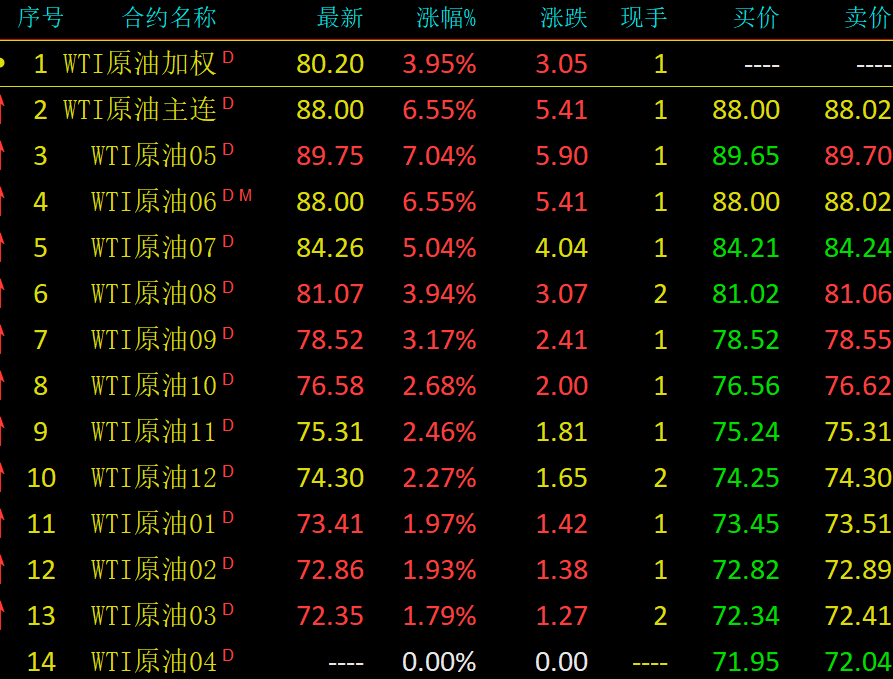

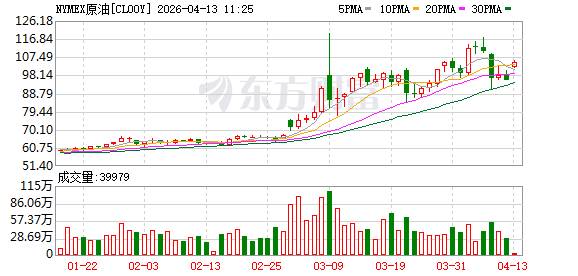

供应端:目前主要因素仍在于美伊边打边谈的节奏和霍尔木兹海峡的开放进程,美国正式对进出伊朗港口的船只进行海军封锁,伊朗威胁或封锁曼德海峡。市场主要聚焦在美伊可能即将举行的谈判上,昨日是美方设定的停火截止期限,但双方的谈判未能举行,特朗普发帖表示伊朗国内分裂,美国一方面做好军事准备,另一方面将等待伊朗内部达成一致的声音,美军推迟军事行动。因此当前局势离再次升级很近但还未完全升级。

需求:EIA数据显示美国汽柴油表需有所转弱,美国货运仍然偏强,当前经济仍有韧性。

库存价差:截至4月17日,API原油库存下降447万桶,汽油库存下降517万桶/日,馏分油库存下降459万桶/日。

观点:目前主要矛盾在于美伊边打边谈的进展,一方面目前海峡的实质性封锁在加强,缓冲库存在快速消耗,另一方面双方仍然没有放弃谈判,因此供应冲击的延续时间仍处于高度不确定状态,但天平已经开始倾向于多头。

PTA/MEG

PX-PTA:

PTA本周新增三套多套装置计划近期停车,涉及630万吨,产能占比7%。

周一彭博消息,韩国计划通过财政支持将石脑油裂解装置的利用率恢复至约70%。

主要逻辑:

1、美伊临时停战,谈判有进展,但也有反复。谈判拉扯中,暂未达成协议。海峡通行量仍低,但放开预期上升,周末有部分船只通行。

2、中东部分装置重启难,亚洲炼厂降负、国内春检仍在继续。中东前期互相袭击,部分装置短期难重启。日韩5月存继续下降可能,国内春检、计划检修仍在增加,供应仍有下降预期,但目前仍未超季节性。

3、需求有受高价抑制,但暂无明显负反馈。下游开工微降、订单持稳,利润好、库存升。终端原料及成品库存极低。短期下游仍有压力;若局势明晰稳定后,关注需求修复+补库情况。

结论:美伊达成临时停火,谈判也开始有进展,海峡开放预期上升,带动能化回调;仍要关注海峡通行、中东装置重启、亚洲炼厂负荷实际情况(日韩开工对芳烃影响更大);鉴于谈判仍有反复,且供应短期难恢复,去库节奏暂不变,强现实弱预期,建议等局势明晰、原油企稳后,低多或正套,博弈二季度供应恢复不及需求。

MEG:

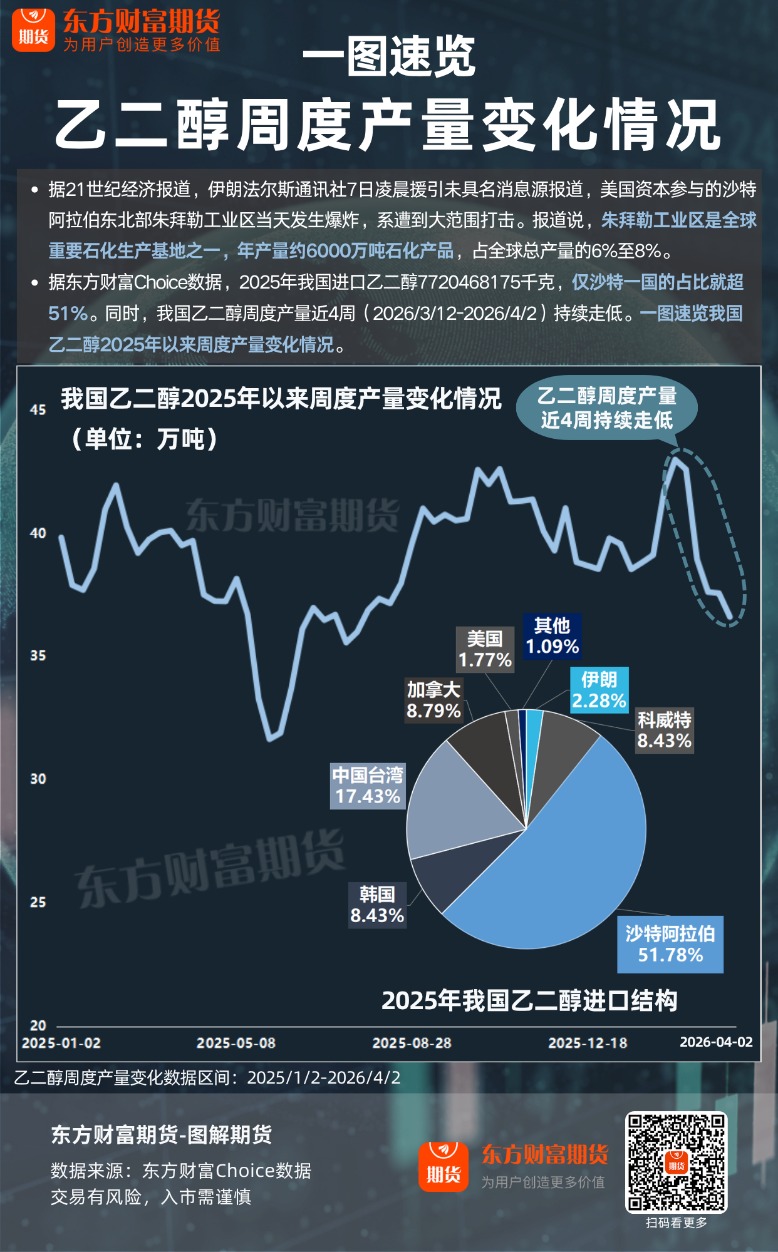

乙二醇浙石化3号乙二醇换热器内漏,计划外停10天,涉及80万吨,约2.6%国内产能。

供应端:隆众数据,截止4.17日,开工率56%(+0.2)。短期中东出口受阻影响国内10%供应,但中东产能占比19%;亚洲乙烯裂解多个装置降负,国内乙烯法开工大降,但近期煤制开工开始回升。

需求端:截止4.17,聚酯开工率82.3%(-0.3)。终端纺织周度开工50.6%(-0.8%)。下游价格传导流畅,新订单偏弱,库存上升;终端目前对高价仍持观望态度,但原料及成品库已较低,局势明朗前刚需为主,后续仍存补库预期。

库存端:截至4月20日,华东主港去库1万吨,远不及预期。

观点:美方宣布达成停火协议,伊朗要两周内开放海峡,能化大幅回调;是否转为趋势下跌,仍要关注海峡通行、中东装置重启、亚洲炼厂负荷提升实际情况再次进入震荡;鉴于双方诉求仍未达成一致仍有反复,先以回调震荡看待,因供应恢复还待时间,去库节奏不变,预计化工偏强。

甲醇

甲醇:

主要逻辑:

1、美伊达成临时停战,谈判有进展但仍反复,海峡通行小幅上升。中东占全球17%产能,伊朗、沙特前期互相袭击炼厂,部分产能存短期难恢复预期。现实角度哪怕海峡通行,预计至5月进口难恢复;中东受损装置更可能需要更久时间恢复。

2、需求回升有压力。MTO利润尚可,但受限于原料,关注是否继续采购内地甲醇;传统需求开始明显转下降,主要是醋酸、MTBE开工领降。

3、甲醇化工、燃烧比价转降。化工略有性价比,但燃烧比价已正常。

结论:美伊达成临时停战,谈判有进展,海峡通行预期上升,能化回调;若有实际谈判成果、海峡通行继续上升,单边仍有继续回调预期。但仍要关注海峡通行、中东装置重启实际情况;鉴于仍有反复,因供应恢复需要时间,预计强现实弱预期,若以目前去库情况,6月库存将至较低水平。单边建议等局势明晰、回调后再考虑;价差仍可考虑正套。

后续关注:美伊战争情况,海峡通行情况;中东装置情况(有传部分装置重启,核心看能否发运出);MTO装置情况。

(文章来源:混沌天成期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: