基金经理热议成长股投资机会

2024-08-05

黄金相关ETF持续吸金 机构看好黄金配置价值

2024-08-05

公募“埋伏”绩优股曝光 股价却背道而驰?基金经理热议“基本面”选股

2024-08-05

可转债资产降温 年内多只可转债基金跌逾10%

2024-08-04

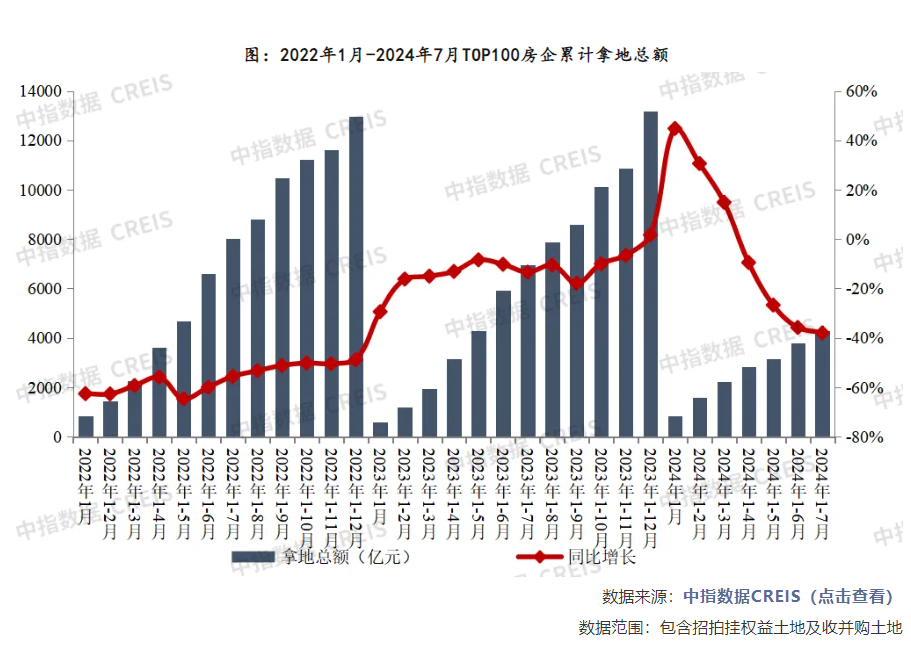

多城现宅地高溢价成交 专家:点状高热、分化加剧现象短期仍将延续

2024-08-04

新面孔!三家公募“闯入”沪深300ETF 能否后来者居上?

2024-08-04

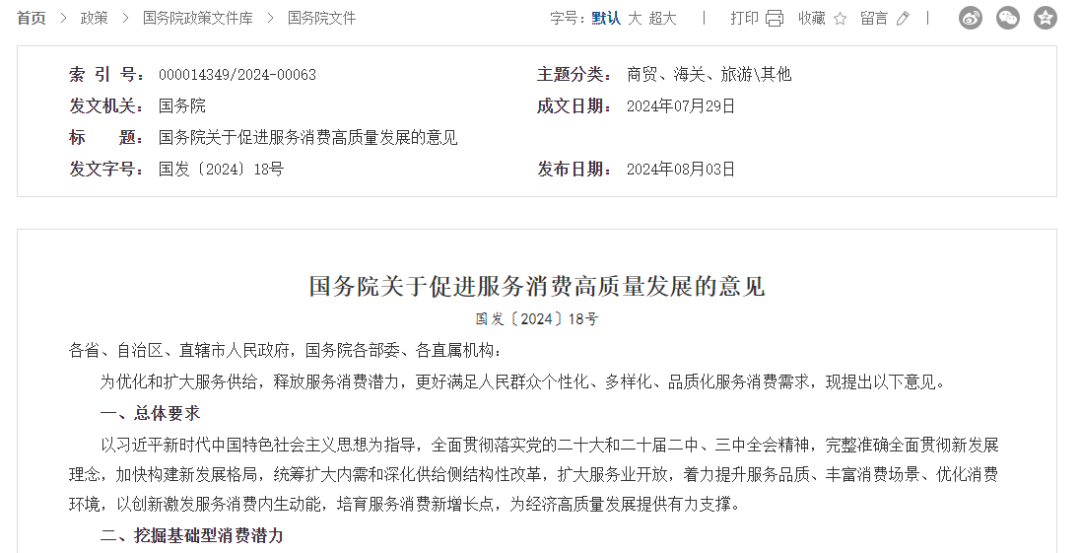

重磅利好!国务院发布关于促进服务消费高质量发展的意见

2024-08-04

下半年这么干!央行明确五大工作任务

2024-08-04

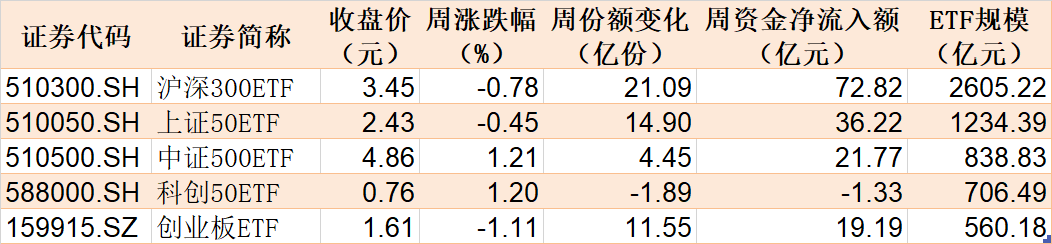

基民懵了!逾300亿资金借道ETF扫货 这个题材最受青睐 但火爆的券商竟被悄然抛售

2024-08-03

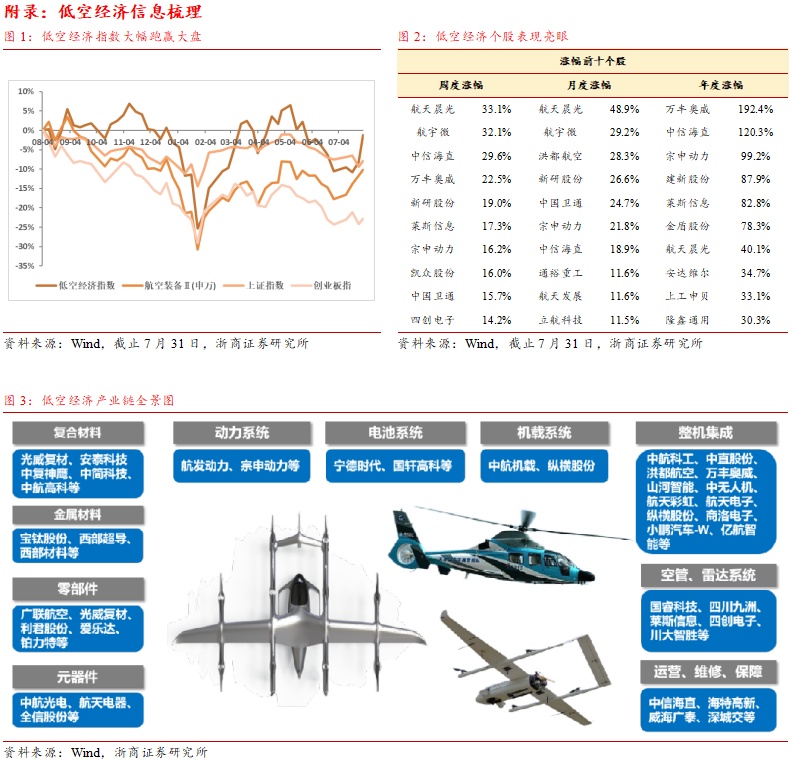

浙商证券:低空经济行业正处于加速落地阶段

2024-08-03