货币基金6月赎回超4800亿!利率走低下限在哪?

2024-08-01

博时基金陈鹏扬“再瘦身”:卸任两只产品 在管规模持续缩水

2024-08-01

大涨可持续吗?把握关键阶段 十余家机构解读四大利好

2024-08-01

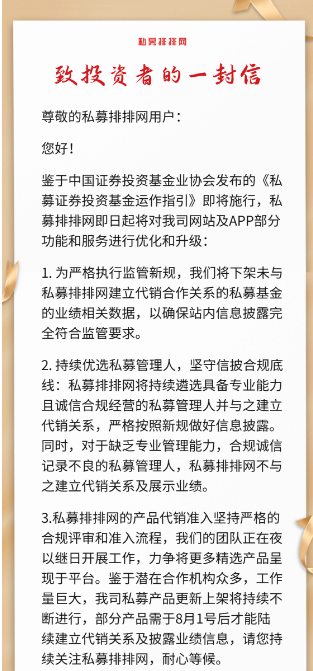

私募净值 集体“下架”

2024-08-01

新基金发行年内再遇“冰点”

2024-08-01

关注信用和退市风险 公募可转债投资降温

2024-08-01

“固收+”解锁新玩法 权益配置相中ETF

2024-08-01

宽基ETF成为“香饽饽”

2024-08-01

7月股票型ETF净买入超1600亿元 逾四成行业上涨 机构对8月市场预期乐观

2024-08-01

万家百亿基金经理业绩不佳 6只产品近三年净值腰斩

2024-08-01