三年亏损超40%!宏利基金权益投资总监“清仓式”卸任 基民何去何从?

2024-08-01

一跌再跌 重仓基金几乎“仅剩零头” 风口浪尖的东方甄选套住了谁?

2024-08-01

红利策略分歧:赚了钱的明星基金经理有人开始减仓 有人坚持加仓

2024-08-01

登顶公募头号重仓股!宁德时代全球市场份额稳步提升 持续筑牢竞争壁垒

2024-08-01

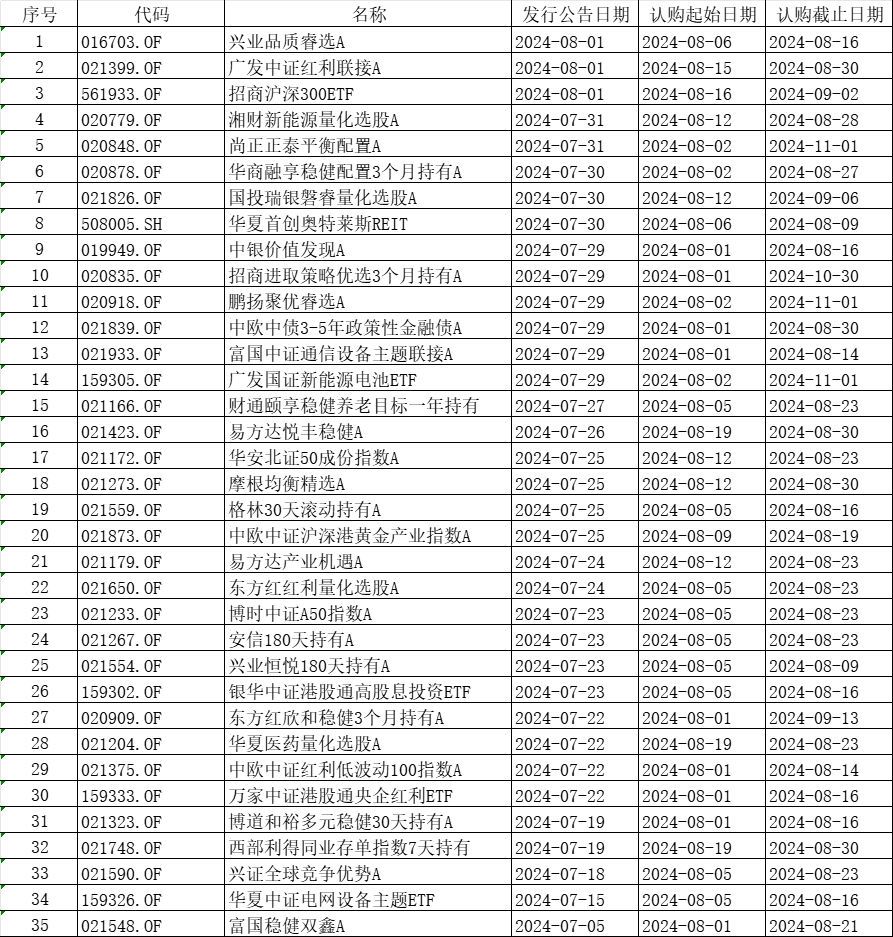

35只新基金“定档”8月!红利热度不减

2024-08-01

股票私募仓位指数止跌回升 百亿级梯队频频自购

2024-08-01

基金最新动向:走访这16家公司

2024-08-01

公募基金中报开始披露,这只固收类基金打头阵,净利润、户均持有份额双双下滑

2024-08-01

科技巨头股价波动引关注,QDII基金寻求多元化对冲

2024-08-01