A股放量大涨!后市反转行情可期?机构这样看

2024-08-01

三家公募副总同日离职 7月43名高管变动创年内新高

2024-08-01

A股涨到头晕目眩 大涨原因何在?基金热议重要会议后投资机遇

2024-07-31

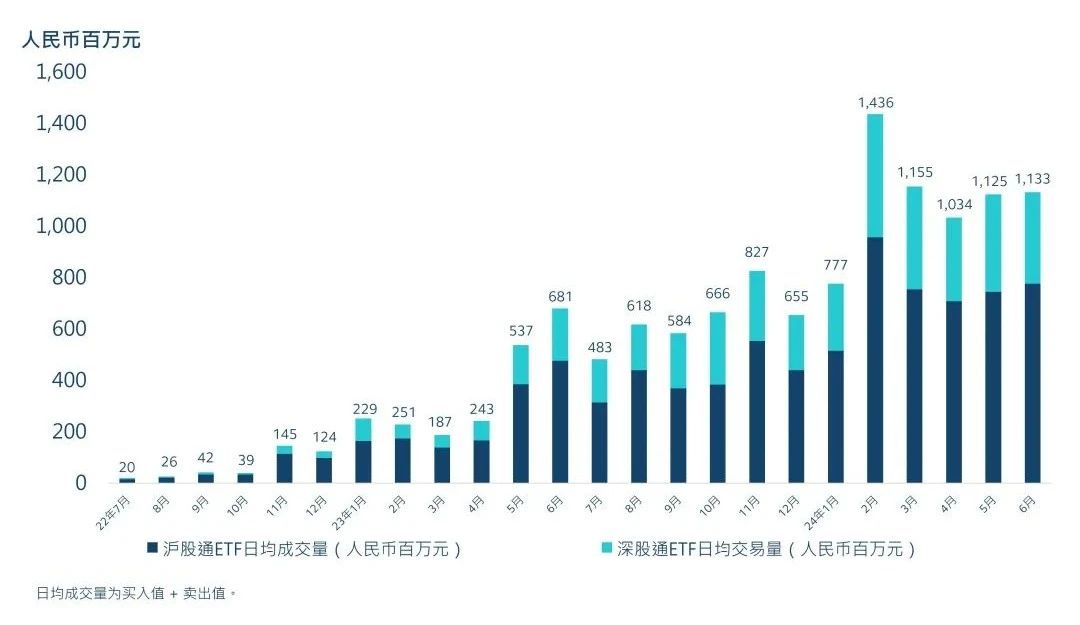

沪深港通ETF扩容正式生效 如何影响A股和港股?

2024-07-31

基金经理亲测“无人驾驶” 有哪些新机会?

2024-07-31

基金最新动向:走访这11家公司

2024-07-31

国泰君安:折叠机市场高速发展 三折机蓄势待发

2024-07-31

中金公司:储能集成承上启下 “技术+资金+资源”构筑三重壁垒

2024-07-31

华泰证券:A股资金面压力环比小幅回升 资金配置共识较低

2024-07-31

从其他赛道寻找红利股机会

2024-07-31