能化 | 沥青价格下方支撑稳固 基差表现偏弱

【沥青】

沥青单边走势受原油波动影响但明显具备更强抗跌性。低供应与低库存是支撑沥青价格最大底气,需求端是制约价格上行空间的主要因素。本周沥青产量环比下降,同比降幅亦明显,6月计划排产量创历史同期低位。南方地区已进入雨季,持续降雨制约施工进度,沥青实际消耗量维持低位;北方工程开工进展缓慢,下游终端仅以小单刚需补库为主,整体备货积极性不足,市场观望情绪浓厚,出货量环比、同比均下滑明显,累计跌30%。总结来看,沥青价格下方支撑稳固,基差表现偏弱,需等待需求迎来实质好转打开上行空间。

【尿素】

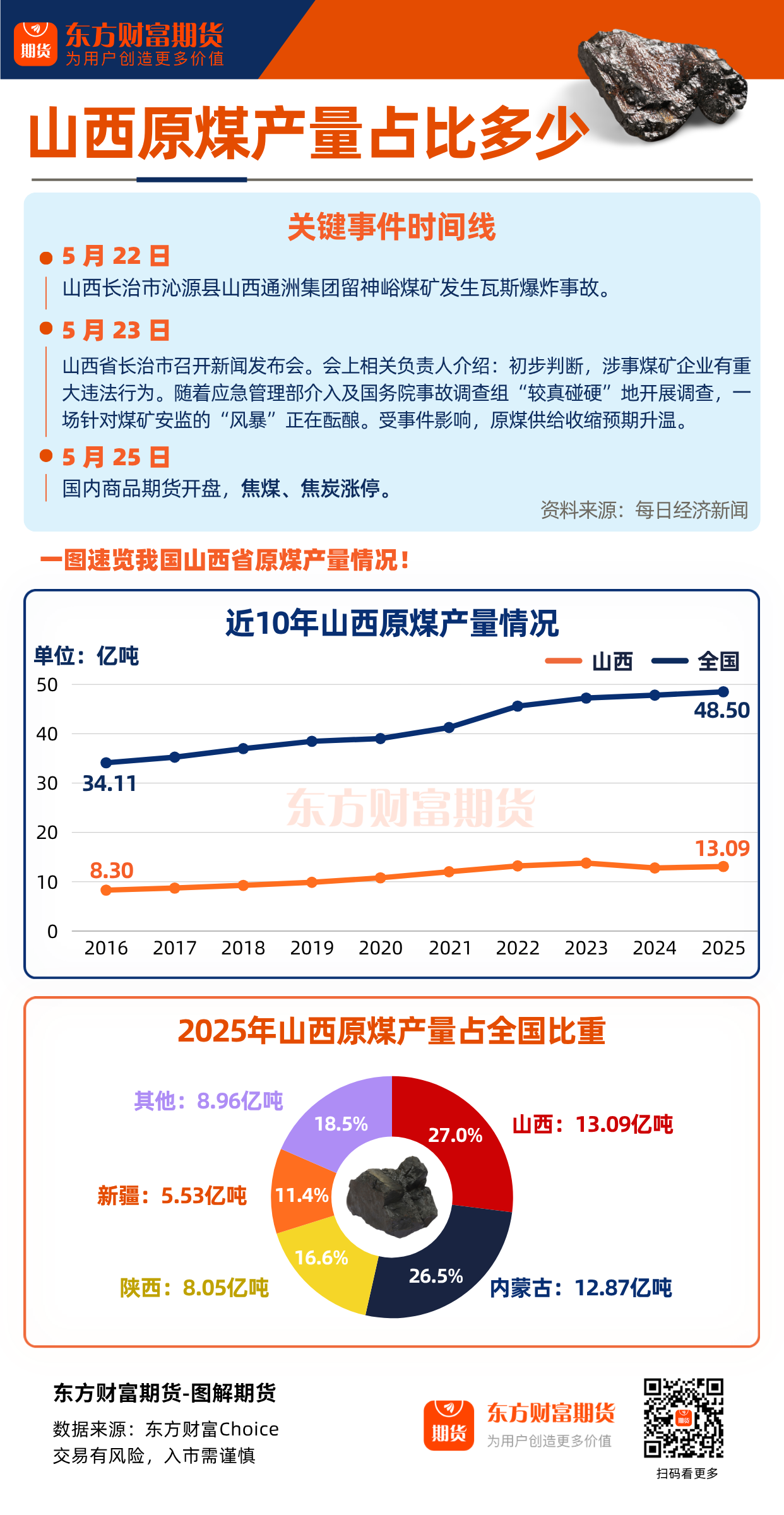

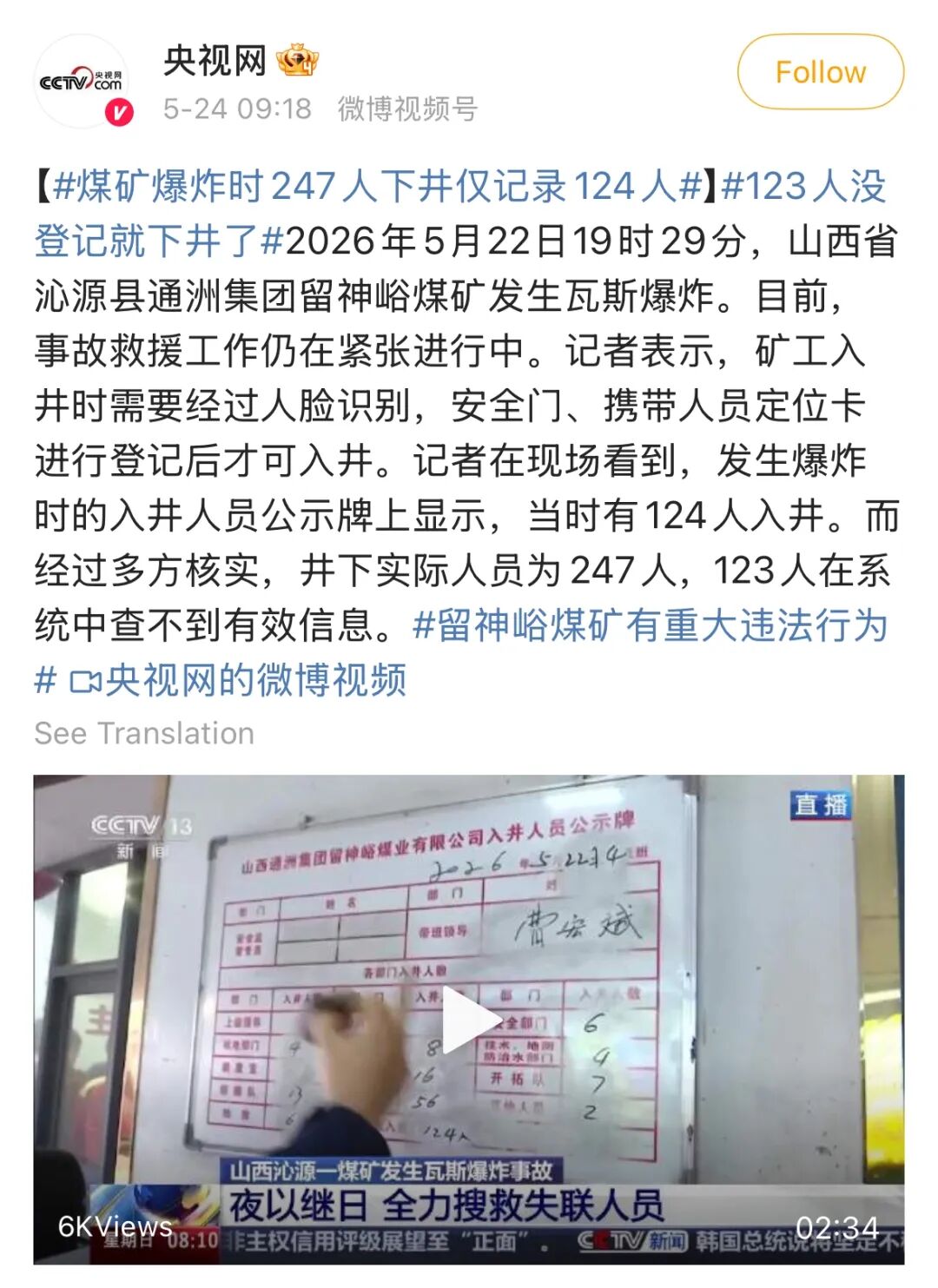

山西煤矿事故预期增强尿素成本支撑,叠加当前供应收缩的现实,尿素主力合约有望止跌企稳。但目前正值尿素农业需求阶段性空档期,且下游复合肥开工持续下行,生产企业库存持续大幅累积,市场采购积极性一般。中长期尿素日产预期逐步回升,但部分区域农需预计再度进入备肥旺季,以及出口潜在的预期,市场多空因素交织,预计尿素行情将呈现宽幅震荡格局,关注下游实际备货进度的情况。

【甲醇】

甲醇沿海进口量持续偏低,地缘缓和后,中东地区甲醇装置开工以及装船量预期回升。春检结束后国内甲醇装置开工逐步提升,周末山西煤矿发生重大事故,关注安检趋严造成的局部煤炭供应收紧对甲醇的传导。传统下游开工涨跌不一,烯烃端江苏斯尔邦MTO装置停车。短期甲醇供应持续偏紧,下游需求弱势延续,内地以及港口库存或维持低位运行,但随着地缘局势的缓和,进口预期逐步恢复,风险溢价回落,甲醇市场预期偏弱运行。

【纯苯】

国内纯苯周度产量环比基本持平,进口到港量有所回升,下游提货量增加,华东港口库存持续去化。纯苯五大下游装置开工持续下降,本周预期有所回升。关注霍尔木兹海峡通行情况,短期行情预期跟随成本端波动。

【PVC&烧碱】

PVC方面,上周电石法开工环比回升,乙烯法开工小幅回落,整体负荷略有提升。华东及华南仓库总库存略下降,社会库存压力仍大。下游开工下滑,内需疲软;4月出口大幅下调,主要来源于3月高出口透支了4月出口需求,目前内外价差依然高企,预计5月出口或能保持相对高位。电石法成本支撑上涨,叠加乙烯开工低位运行,预计PVC下方空间有限。烧碱方面,库存环比回落,整体压力依然较大。检修增加,开工继续下滑。氧化铝需求提振有限,目前氧化铝过剩严重,消耗原料库存为主。重点关注氯碱综合利润何时转负,烧碱价格或止跌企稳。

【PX&PTA】

美伊和谈预期升温,货船通过霍尔木兹海峡的数量上升,油价回落,PX和PTA价格大幅回落。国内PX负荷继续下降,海外装置负荷低位,进口预期偏低,PX供应呈下滑势头。PTA负荷低位,库存持续去化,加工差修复。如果中东能源供应恢复,原料供应恢复将带来供应的回升,风险溢价依旧有回吐空间,持续关注美伊局势演变。

【乙二醇】

中东局势缓和预期,石油化工品承压下跌,但山西煤炭事故对乙二醇有利多影响,部分抵消石油板块利空。乙二醇产量下降,到港量偏低,港口库存下降,社会库存低位波动。乙二醇基本面现实偏紧,预期偏弱,但中东局势如若反复依旧可能带来剧烈波动。

【短纤&瓶片】

终端订单依旧偏弱,织造企业谨慎备货。短纤效益不佳,负荷下调,库存转为下降。短纤波动受原料主导,关注中东局势演变及终端订单表现。 瓶片需求旺季,库存低位,效益较好,受原料供应限制,开工平稳;产能充裕,加工差较好的状态下,原料供应恢复预期对瓶片有较强压力,关注霍尔木兹海峡的通行情况。

【玻璃】

沙河价格有止跌企稳趋势,行业库存压力较大。近期点火略大于冷修,产能小幅增加,目前亏损加剧,不排除会有意外冷修,另外继续关注湖北地区是否会有能源改造动作。下游加工订单同比处于较低水平,需求不足。目前估值偏低,成本影响增加,叠加煤炭价格波动加大,下方空间有限,但同时面临高库存压力,上涨驱动不足,或底部区间震荡运行为主,卖虚值看跌期权继续持有。

【20号胶&天然橡胶&丁二烯橡胶】

国际原油期货价格继续下跌,泰国原料市场价格稳中有涨。目前全球天然橡胶供应进入增产期,中国、越南等产区普遍开割,上周国内丁二烯橡胶装置开工率继续上升,上游丁二烯装置开工率略微回升。上周国内轮胎开工率重新走低,终端市场需求不足,轮胎整体发货放缓,山东轮胎产成品库存继续增加。上周隆众公布的青岛地区天然橡胶总库存减少至71.52万吨,卓创公布的中国顺丁橡胶社会库存略微下降至1.29万吨,上游中国丁二烯港口库存下降至3.42万吨。综合来看,美伊谈判利好,油价继续大降,成本驱动为主,需求重新走弱,供应继续增加,橡胶库存下降,市场情绪谨慎,策略上观望。

【纯碱】

周一继续去库,但仍处历史偏高位。检修增加,供应环比缩减,后续预计检修与复产并存,供应或窄幅震荡为主。光伏减产加快带动重碱刚需缩减,后续仍有减产驱动,对纯碱需求形成拖累。4月纯碱出口延续较好态势。碱厂检修叠加成本端干扰,建议观望为主。长期供需过剩逻辑不变,寻找反弹后高空机会。

(文章来源:国投期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: