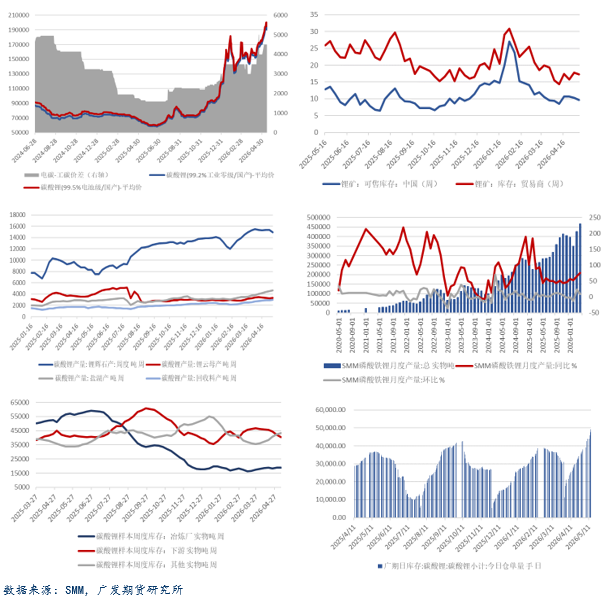

能化 | 中东局势持续缓和 油价维持震荡偏弱

原油

中东局势持续缓和油价维持震荡偏弱

上周五美国WTI原油收盘报97美元/桶,较前一交易日上涨0.67%。国内原油期货主力合约SC2607夜盘下跌1.88%,报收于638.4元/桶。据新华社,美国阿克西奥斯新闻网站23日报道,美国和伊朗即将达成一份协议,其中包括将停火再延长60天,其间霍尔木兹海峡将重新开放,伊朗可自由售卖石油,双方将就伊朗核计划展开谈判。中东局势持续缓和,新华社援引伊朗伊斯兰革命卫队海军公共关系部门24日消息,过去24小时内,共有包括油轮、集装箱船及其他商船在内的33艘船只通过霍尔木兹海峡。技术面,油价短期震荡偏弱运行。操作建议:震荡偏空。

橡胶

胶价短期震荡偏弱关注下方支撑

夜盘沪胶RU2609合约报收于17430元/吨,较前一交易日的结算价上涨0.46%。国内外产区橡胶产量逐步增加但整体增产节奏不及预期,部分胶种现货流动性偏紧,短期内天然橡胶供应压力释放有限,胶价底部仍然存在支撑。卓创资讯数据显示,截至5月15日当周,青岛地区天然橡胶总库存为71.73万吨,较前一周减少1.21万吨。下游需求端,海外部分区域轮胎发货放缓,轮胎库存增量较明显,对整体开工形成一定压制;内销需求表现不佳,渠道货源传导不畅,经销商补货意愿降低。技术面,胶价短期震荡偏弱,关注下方支撑。操作建议:震荡偏空。

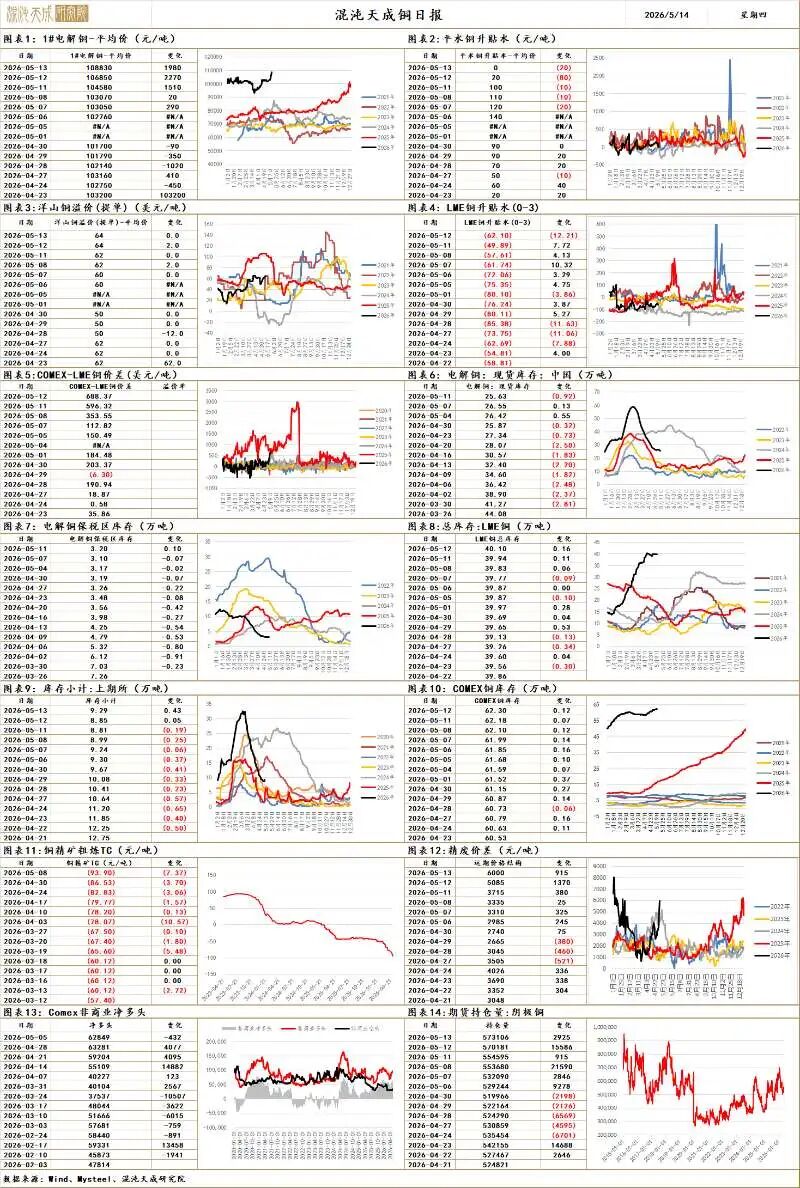

甲醇

夜盘大幅增仓甲醇高位震荡

夜盘甲醇期货主力MA2609合约收盘2961元/吨,较上一交易日涨幅0.82%,增仓4万手,持仓73万手。上周沿海和内地甲醇市场走势整体上行,太仓地区周均价3190元/吨,环比上涨2.41%。内蒙古周度均价为2692元/吨,环比下降0.08%。内地生产企业库存维持低位,市场运力偏低导致运费上行,内地重心整体上移。港口现货整体供应量继续缩减,库存下滑,刚需采买,均价小幅上移。板块共振下,甲醇跌幅尚可,底部有支撑。操作建议:震荡思路操作。

尿素

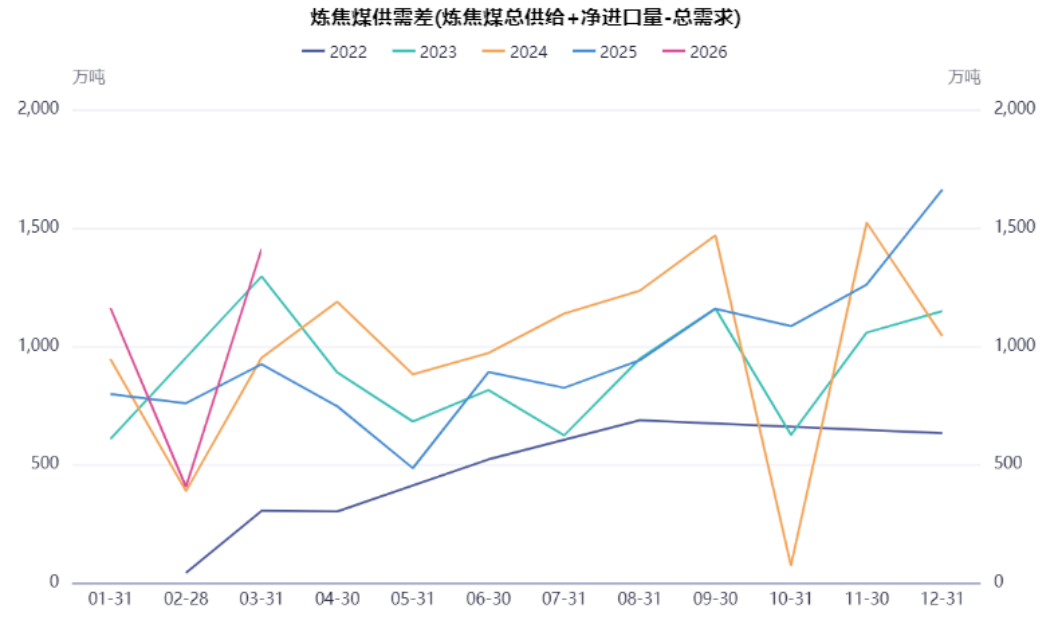

供应宽松格局价格震荡运行

上周五,尿素期货主力合约UR2609价格下跌0.65%,持仓量为32.66万手。据卓创资讯,中国尿素周度开工负荷率为86.48%,虽环比下降3.44%,但仍处于高位区间,市场货源供应充裕。从消费端来看,工业及农业环节多以按需少量补库为主,整体跟进情绪偏淡,尚未形成有效的集中采购力量。尽管当前国内尿素与国际市场存在明显的价差空间,但从政策层面看,国家延续了较为严格的出口管制机制。综合研判,短期尿素市场缺乏实质性上行驱动因素,基本面高供应与弱需求的矛盾依然存在,建议以震荡思路对待为主。

沥青

需求刚性为主价格震荡运行

周五夜盘,沥青期货主力合约BU2606价格下跌0.29%,持仓量为9.84万手。据卓创资讯,供应方面,炼厂开工负荷维持低位,市场资源投放可控,整体供应压力有限;需求方面,沥青刚性需求整体表现欠佳,下游按需采购为主,市场交投氛围平淡;受中东地缘局势影响,国际原油价格高位震荡运行,沥青价格中枢总体锚定原油波动。建议震荡思路看待为主。

PTA

关注地缘变化

周五夜盘,TA2609下跌0.97%。终端织造处于淡季,聚酯库存结构性偏高,行业降负减产控库,下游需求表现疲软。PTA现阶段检修较多,市场供应整体收缩,社会库存持续去化,月间价差偏强运行,关注后续检修变化。地缘局势预期缓和,原油价格高位承压,成本支撑预期走弱,关注美伊谈判进展。PTA预计跟随成本区间震荡承压运行。建议暂时观望。

聚烯烃

震荡调整

周五夜盘,塑料2609上涨0.78%,PP2609上涨0.47%。霍尔木兹海峡低频度恢复,原料短缺边际改善,国内PE负荷缓步回升,进口到港减少、PP出口空间收窄,关注后续供应恢复情况。下游需求处于淡季,新订单跟进不足,工厂生产毛利压缩,原料采购多为刚需。美伊局势消息扰动,国际油价高位波动,聚烯烃成本仍有支撑,短期预计维持震荡运行,但中长期看若局势缓和,市场重心预计逐步回落。建议震荡思路。

(文章来源:国信期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: