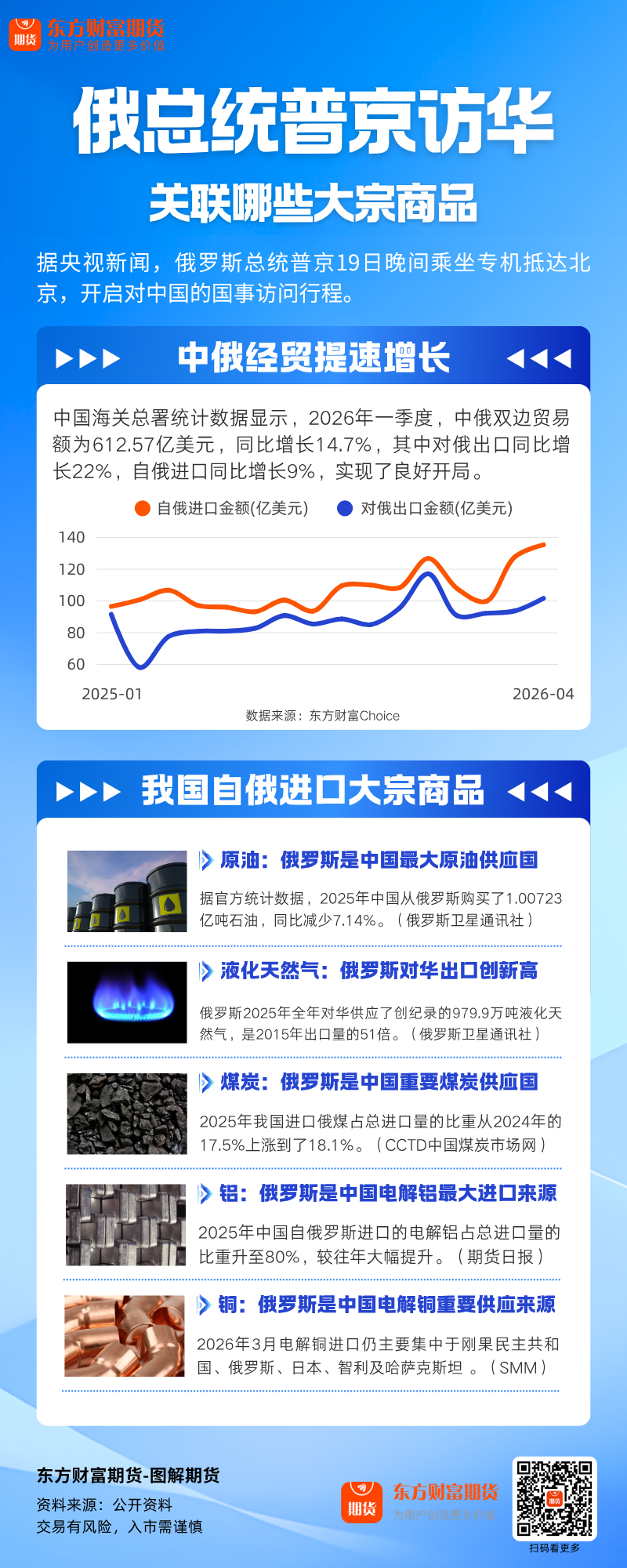

有色/贵金属 | 美元指数临近100 铜价维持震荡

贵金属

观点:地缘风险有所回落,美元美债持续施压

美伊局势出现微妙变化,和谈预期显著升温。有媒体援引消息称,在巴基斯坦斡旋下,美伊已敲定协议最终草案,或将在数小时内公布。受此影响,隔夜油价一度大幅跳水,地缘风险溢价集中快速回落。伊朗外交部发言人表示,现阶段谈判重点是结束所有战线的战争。然而,不确定性依然存在。美国总统特朗普同日再次强硬要求伊朗交出高丰度浓缩铀,并威胁称拿到后会销毁。伊朗革命卫队则宣布,过去24小时仍有31艘船舶在其协调下通过了霍尔木兹海峡。市场情绪在“协议达成在即”的乐观与“领导人强硬表态”的谨慎之间摇摆。有报道称土耳其为维持汇率几乎清空美债,给市场提供了其他进口型国家为维持汇率抛售美债和黄金的预期,短期内美债收益率受沃什缩表预期和部分央行抛售的影响维持高位震荡,对贵金属价格形成一定的压制。中期,央行购金趋势未改,且白银在工业领域的结构性缺口可能随能源转型加速而扩大。

观点总结:黄金配置价值凸显但短期承压,白银波动性更高且受供给故事扰动,短期交易需注意节奏,中长期对两者均保持结构性乐观看法。

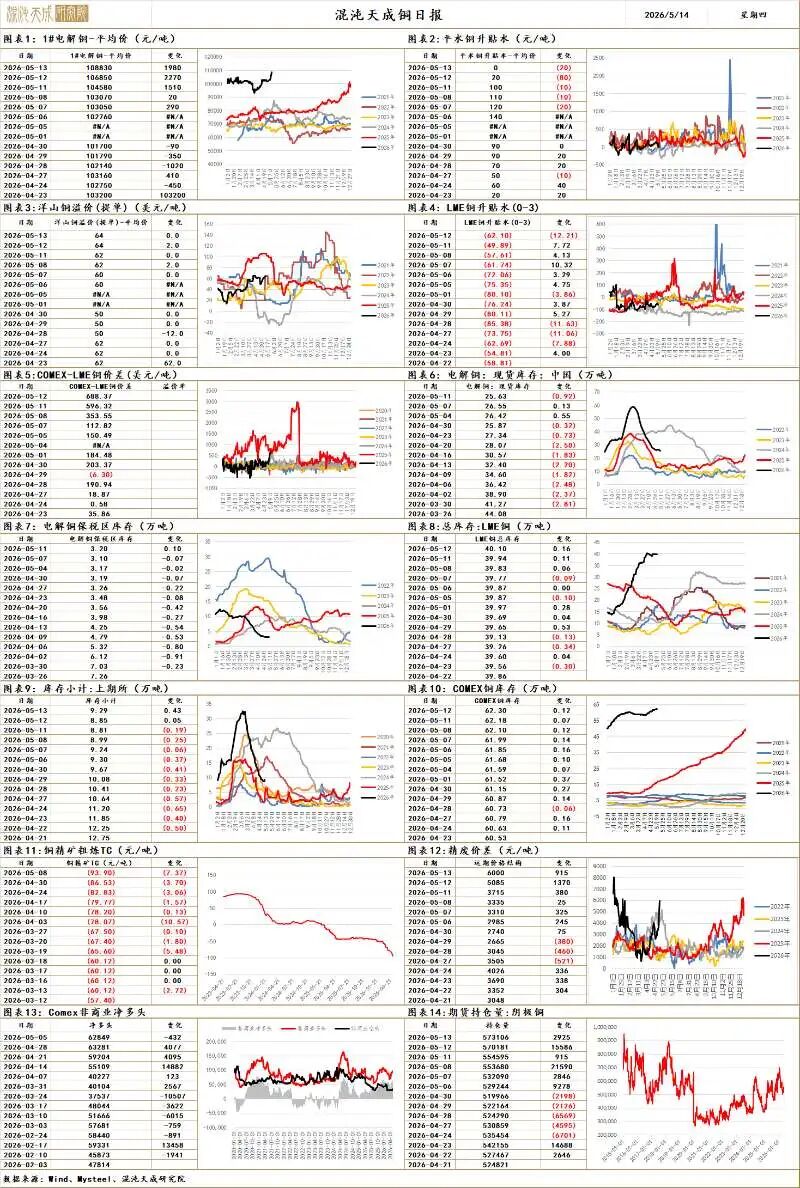

▼铜

观点:美元指数临近100,铜价维持震荡

昨日铜价日内高位回落,夜盘价格震荡,仍处震荡节奏,现货支撑减弱。铜的长线逻辑目前受影响程度相对有限,人工智能领域的高热度使铜与金价的锚定效应仍在,而基本面层面,全球铜矿供给弹性不足的核心矛盾仍未得到解决。当前盘面的主要制约因素在于两方面:一是海外较高的显性库存水平所带来的消化压力;二是地缘政治走向的不确定性压制了风险偏好。重点需要关注5月宏观事件落地后的预期变化。

国内社会库存已连续数周去化,总库存水平降至约120万吨左右,现货市场买盘成为本轮价格反弹的核心驱动力。值得注意的是,硫酸价格维持高位运行,使得火法铜冶炼企业利润较好,继续维持高开工率和产量释放;但湿法铜冶炼端则面临较大的盈利压力,部分高成本产能已接近盈亏平衡线。这种“供需双强”但成本结构分化的格局,使得远期供给的稳定性依然存在隐忧。

综合来看,盘面周内呈现冲高回落走势,增仓上行后,大幅减仓回落,在没有明确宏观降息信号的背景下,价格仍难突破前高,第一个特朗普访华已经事件落地,宏观视角重回霍尔木兹海峡通行问题上,价格也将延续区间震荡。

▼铝

观点:盘面暂维持区间震荡

电解铝主力06合约周四小幅回落,开盘价24475,收盘价24305,最高价24620,最低价24285,夜盘小幅高开后震荡偏强运行。沪铝最新社库140.8万吨,较上周去库3.6万吨,周中去库3.3万吨,库存相对历史同期偏高,高于去年同期水平,同时近期社库再度转为去库阶段。现货铝锭报24370-24410元/吨,成交均价较周三上涨130元至24390元/吨,现货对06合约报价,贴水小幅收敛至160元/吨,国内下游需求旺季尾声,加上南方多省份近期进入梅雨季,需要关注下游需求受影响情况。

综合来看,美债收益率继续冲至4.6%以上,美伊战争二次风险仍然存在,同时伦铝库存低位继续下滑,当下铝价主要看海外宏观和伦铝基本面紧缺之间的博弈。盘面,沪铝周一在24000附近探底回升之后,周四受国内股市情绪影响冲高回落,夜盘出现修复,整体持仓量仍处于相对高位,多空分歧较大,等待下一个破局契机,短期需要关注美伊谈判信息。策略建议上,建议区间震荡对待,现货端积极参与期权备兑,期货端不追高,等待回调低多的机会。

▼锌

观点:淡季需求平淡,盘面震荡调整

盘面在迫近25000后回调整理,淡季现货交投平淡,关注炼厂开工情况。梳理锌产业基本面,国产和进口锌矿加工费持续下行,原料供给相对于冶炼产能仍偏紧。由于1月进口矿进口窗口开启,2-3月锌矿进口量阶段性走高,随着沪伦比再次走低,预计4月起进口矿进口量面临回落。炼厂利润在副产品硫酸、白银的支撑下在盈亏平衡附近,一季度国内精炼锌产出延续增长趋势,同时需求端仍疲弱,社库处于历史同期高位,去库困难。从全球整体视角看,2025-2026年锌矿周期性扩产逐步落地,矿端增产到冶炼放量的传导节奏由于海外炼厂减产而被延缓,全球精炼锌产出增速落后锌矿增速,国内炼厂有一定成本优势,全球增产的锌矿有更多比例流入国内,全球精炼锌增量主要由国内炼厂贡献。海外需求端稳中有进,全球制造业PMI连续多月处于扩张区间。

盘面上,短期锌价受地缘扰动及供应端消息影响波动,中长期锌价重心上方有来自基本面的压力,逢反弹的期权虚值看涨卖权仍可持续关注。

▼碳酸锂

观点:消息扰动较多,锂价震荡回调

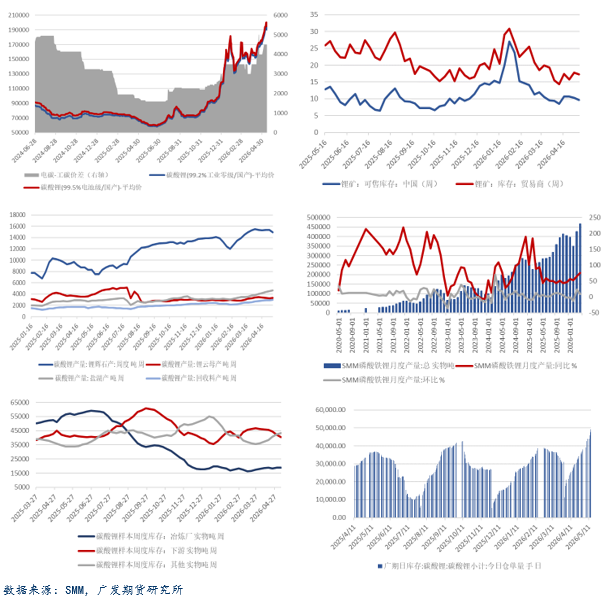

昨日碳酸锂期货震荡回调,主力收于177600元/吨。供给端,上周国内碳酸锂产量环比增加122吨至2.60万吨,部分锂辉石厂家因原料库存较低下调排产,预计5月国内碳酸锂产量环比小幅下滑。上周国内碳酸锂社会库存环比减少1225吨至10.14万吨,延续去化趋势。成本端,上周锂辉石价格环比基本持平,锂云母精矿价格环比下跌2.3%,矿商有较强挺价意愿,加工费维持低位。需求端,下游锂电排产环比延续上行态势,储能订单旺盛。据hcdx,预计5月国内锂电池行业整体排产218.8GWh,环比增长约6%。单车带电量提升及新能源重卡销量的高增,充分抵消了乘用车销量走弱的拖累。终端市场方面,据乘联会,5月1-17日全国乘用车新能源市场零售40.0万辆,同比下降12%。消息面上,SMM更新了大样本数据,整体库存增加约3.6万吨。

综合来看,数据升级使隐性库存显化,低库存的逻辑边际转弱。叠加锂价行至高位,在基本面缺少进一步驱动的情况下,部分资金离场。短期来看,津巴布韦最早一批锂矿到达国内或要至6月底,矿端供给偏紧,且需求表现较强,预计碳酸锂震荡运行,关注江西矿端动向及下游需求情况。

▼铂

观点:盘面震荡整理,上方压力仍存

美国通胀预期抬升,美元及美债收益率走高,铂估值承压,偏弱震荡。近期铂盘面成交持仓比不足30%,交易活跃度走低。基本面层面,铂的供给和需求都相对集中,供给集中于南非、俄罗斯等少数国家,需求按占比由高到低分布于催化剂、珠宝、玻璃、化工等行业。总的来看,铂2026年的基本面仍是延续过去几年供需相对平衡的状态,无明显的过剩或缺口。铂与白银类似,都是兼具金融属性和工业属性的品种,因此后续铂价波动或仍紧密跟随白银节奏。

盘面上,行情对中东局势影响钝化,美通胀数据走高,宽松货币预期降温,铂上方空间有限,可继续关注期权看涨卖权的可能机会。

▼钯

观点:关注美伊谈判进展

钯主力06合约周四高开低走小幅回落,开盘价333.75,收盘价328.75,最高价335.55,最低价328,外盘夜盘维持震荡。持仓量方面,广期所钯品种持仓量10554手,增仓316手。

海外地缘,美伊分歧仍存,地缘风险还有不确定性,贵金属和原油延续跷跷板效应,宏观上美债收益率攀升,压制贵金属价格,短期或延续偏弱运行,同时需要及时关注美伊谈判情况。近期,贵金属和原油价格围绕美伊情绪波动,来回反复,盘面延续区间震荡,同时美债收益率再度上升,资产定价的锚出现变化,对市场整体存在压制,再者考虑到钯基本面供增需减,整体趋势偏过剩,关注前期高点附近压力,建议多铂空钯进行强弱对冲操作。

▼镍

观点:宏观摇摆,镍价震荡

沪镍昨日走势整体震荡回落,夜盘震荡延续收143210元/吨。LME镍维持震荡走势,跌幅1.21%,收18755美元/吨。

供给端来看,印尼矿税暂缓对镍价整体有一定压制作用,后续关注印尼相关政策落地情况。湿法冶炼辅品硫磺供给收缩导致硫磺硫酸价格跳涨,冶炼成本刚性抬升,下游部分湿法冶炼端由于辅品成本上涨开启停产检修,华飞镍钴停产检修的近半产能,目前没有复产具体计划,硫酸镍电池级中间品未来一段时间供应偏紧,近期硫酸镍价格持续快速上涨,精炼镍升水回归常态水平,总的来说镍金属的总供给短中期收缩确定性较高。需求端来看,不锈钢需求仍旧疲软态势,新能源三元材料需求稳中向好。库存方面,各路径中间品低库存价格坚挺,尤其是硫酸镍供需偏紧,中间品需求明显好于精炼镍,国内国际精炼镍库存仍处高位缓慢去库,我们预计镍产品未来结构性紧缺持续,中间品尤其是硫酸镍价格支撑镍价不易深跌。

综合来看,沪镍价格底部抬升格局不变,或将因突发的供给扰动以及宏观事件导致价格波动加剧。

(文章来源:正信期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: