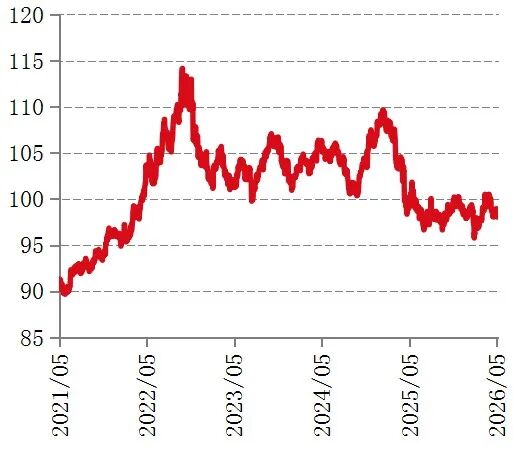

农产品 | 多空预期角力 内外糖震荡看待

▼棕榈油

天气担忧及印尼收紧出口消息提振资金情绪,短期油脂反弹

国内,1-4月进口棕榈油89万吨,同比增64.7%;进口菜油85万吨,同比降6.7%。豆油现货成交较好,菜棕油成交清淡,本周新增1条棕榈油买船。豆油库存79万吨,棕榈油库存79万吨,菜油库存39万吨。

产地,新季美豆播种进度67%较快,4月压榨量低于预期和3月水平,不过最新消息买家承诺在未来三年内每年购买至少170亿美元的美国农产品提振市场情绪,CBOT大豆再度反弹至1200上方,CBOT豆油震荡偏强。4月马棕库存增1.71%,5月前半月产量降16.5%、出口下滑1-17%,下调6月毛棕参考价至4372.64林吉特/吨;市场消息印尼计划收紧对棕榈油的出口管控,加之下半年超强厄尔尼诺发生概率增加提振,BMD毛棕继续反弹。

策略建议,地缘冲突反复,原油高位运行提振植物油生柴需求,产业端马棕供应增加,不过印尼收紧出口消息及天气担忧提振资金情绪,短期油脂整体反弹,关注印尼政策动向及马来B15落地情况。

▼白糖

多空预期角力,内外糖震荡看待

国际方面,StoneX近期报告表示受主要产区价格低迷导致价格下滑影响,26/27榨季全球糖市将从上一年度的过剩229万吨转为短缺55万吨。分地区看,巴西计划提高汽油乙醇掺混比例,预期提升乙醇需求,降低制糖比,支撑糖价。截至4月15日,巴西中南部双周食糖产量为64.72万吨,同比下降11.94%,制糖比仅为32.93%;中南部地区乙醇总产量达12.3亿升,同比大增33.32% 。泰国生产表现良好,产糖量赶超上榨季,截至5月3日,产糖量为1199.69万吨,增幅19.37%,超过期初预期。印度多数糖厂已收榨,截至4月底,已产糖2752.8万吨,同比增加196万吨,压榨进度全面提速,促使糖价承压,但表现不及榨季初预期,为糖价提供支撑。

国内方面,榨季已结束,产销进度分化,产量同比增长,销售进度偏慢。截至4月底,广西产糖769.51万吨,同比增加123.01万吨,销糖率48.79%,同比下降15.17个百分点;云南产糖275.22万吨,同比增加38.83万吨,销糖率47.70%,同比下降8.01个百分点。2026年1-3月份我国进口食糖数量合计为62.29万吨,同比增加,短期进口成本波动较大。下方制糖成本支撑仍存。

策略建议:能源价格支撑,但全球糖市仍维持供应过剩格局,基本面呈弱,原糖震荡运行。国内整体购销进度滞后,叠加市场对未来天气的担忧情绪,支撑糖价。仍需关注巴西新季生产情况和极端天气风险。

▼玉米

供需弱平衡,连玉米震荡运行

外盘方面,隔夜美玉米止涨。截至2026年5月14日当周,美国大豆出口检验量为483881吨,前一周修正为663401吨,初值为655294吨。2025年5月15日当周,美国大豆出口检验量为225358吨。巴西累计装出玉米13.47万吨,去年5月为3.89万吨。日均装运量为1.35万吨/日,较去年5月的0.19万吨/日增加626.91%。

国内方面,玉米基本面看,供需整体呈弱平衡格局。国内玉米市场购销逐步活跃,而随着气温回升,且农户存在回款需求,农户售粮进度加快,叠加小麦抛储替代,玉米现货上涨动能减弱。近期港口库存及下游企业库存有所回升,但总体仍处低位,对玉米形成支撑。

策略建议:当前国内港口及下游企业库存有所回升,市场购销逐步恢复,农户存在卖粮变现需求,上量逐步增加,小麦拍卖增量,替代效应增强,分流饲用玉米需求,压制玉米震荡走低;深加工玉米高成本,淀粉价格保持高位,同时市场对天气有担忧情绪,支撑玉米期价,短期玉米将延续窄幅震荡格局。中长期看,本年度玉米不存在产需缺口,而新季玉米还有种植面积增加预期,玉米价格上行存在压力。关注天气风险。

▼豆粕

基本面多空交织,美豆止涨

国外方面,多头获利了结,隔夜美豆止涨。USDA5月报告发布,预计2026/27年度美国大豆库存从当前年度末的3.4亿蒲式耳降至3.1亿蒲式耳,低于分析师预期的3.64亿蒲式耳。同时预计2026年美国大豆产量为44.35亿蒲式耳,低于市场平均预期的44.45亿蒲式耳。南美整体呈丰产预期,巴西大豆产区天气正常,大豆收割持续推进,截至5月15日收割率录得98.8%较上周加快,巴西大豆丰产预期对美豆盘面形成压力;阿根廷大豆收获进度同比提高。美豆出口净销售同比下滑,远低于预期,压制美豆价格。

国内方面,巴西进口到港大豆临近高峰期,向市场释放供应宽松预期,国内大豆市场购销逐步恢复,油厂开机将逐步上升,养殖端刚需为主,下游补库一般,整体成交清淡,油厂大豆及豆粕库存均保持高位,压制期价上行。

策略建议:油价高位生柴替代效应凸显,需求转强,支撑大豆价格,但南美大豆供应宽松预期压制期价,短期美豆宽幅震荡。国内近月大豆采购基本完成,远月大豆采购逐步推进;油厂逐步开机,国内大豆及豆粕供应旺盛,而下游补库动力一般,油厂大豆及豆粕库存仍处近年同期高位,短期连粕将继续震荡运行。

▼鸡蛋

现货涨幅趋缓,期货振幅加剧

供给方面:调研显示,当前500日龄以上可淘汰老母鸡存栏有限,实际淘汰以350-450日龄为主。按补栏推算,2024年12月至2025年3月补栏高峰对应的淘汰应集中在2026年4-8月,但2025年行业亏损导致养殖端已于2025年底至2026年初提前大量淘汰老鸡,造成当前市场上难以积累起500日龄以上的老龄鸡群。预计2026年9月前,由于提前淘汰所引发的存栏结构性断层仍将延续,叠加同期新增产能释放相对有限,供给结构性偏紧格局将延续至8月。

需求方面:6月梅雨季高温高湿天气将考验鸡蛋的存储与质量,若终端走货持续放缓,可能引发一轮价格回调,并考验养殖户的淘汰决策。

策略建议:尽管面临梅雨季的季节性利空压制,但由于供应端存在结构性短缺,蛋价下方支撑坚挺,短期震荡为主。操作上,建议暂观望。

▼生猪

政策托底,猪价震荡

供给方面:5月18日,农业农村部召开视频会,部署落实新修订的生猪产能综合调控实施方案,分析当前生猪生产形势,进一步压实各方责任,推动生猪产业从数量扩张转向高质量发展。会议要求,3750万头能繁母猪总目标,按区域实际情况逐级分解下达各省市;明确多项硬性措施和考核机制,严查产能逆势扩张;强化督导检查和追责。受行业调控政策与持续性亏损的双重影响,能繁母猪存栏量自2025年5月的4042万头逐步下降至2026年3月的3904万头,累计下降138万头,与3750万头调减目标相比,当前存栏存在154万头的差距。今年春节以后,行业持续陷入深度亏损,再叠加调控政策加码,二季度产能去化有望加速。

需求方面:随着气温持续升高,猪肉消费进入季节性淡季,屠宰企业开工持续下滑,叠加冻猪肉库存高位限制其进一步入库的意愿,市场需求缺乏持续支撑动力。

策略建议:当前生猪市场受供需双方博弈、政策托底等多重因素影响,价格预计仍将维持低位震荡态势。操作上,建议暂观望。

(文章来源:正信期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: