能化 | 乙二醇产量继续增长 到港量偏低

【燃料油、低硫燃料油】

当前燃料油绝对价格跟随原油波动。供应端,上周中东高硫到港环比回升5%,但仍低于4月水平;俄罗斯货源因乌克兰袭击大型炼厂导致装船下降,4-5月装船放缓将逐步传导至亚太到港回落,高硫供应缺口刚性。低硫方面,科威特5月至今无发货,巴西发货自一季度较快后于4月回落,夏季成品油消费旺季裂解强势,分流低硫重质原料,进一步收紧低硫供应。需求端,富查伊拉遇袭后部分船燃需求转向新加坡,2-3月加注量同比明显提升,高硫一季度加注量同比增20%,但4月环比降10%、同比增速放缓;不过夏季发电旺季来临,埃及到港近几周环比增速均保持在20%以上。总体看,在霍尔木兹海峡完全恢复通航前,中东供应缺口难以有效对冲,叠加夏季发电与航运旺季需求支撑,高硫供应紧张格局有望加剧;低硫则因海外炼厂供应回落及成品油旺季推高裂解利润,从组分端获得支撑。

【沥青】

美伊谈判陷入僵局,霍尔木兹海峡通航受阻,国际油价高位震荡。供应端维持低位,5月炼厂排产仅127.5万吨,下周山东岚桥等炼厂继续停产,部分炼厂转产,开工率难以回升。需求端,北方刚需缓慢释放,南方降雨天气抑制采购,高价资源成交受阻。综合判断,低供应、低库存对沥青价格形成核心支撑,但需求疲弱及成本端潜在回调风险限制上行空间,预计沥青将维持高位震荡走势。操作上建议回调做多,避免追高。

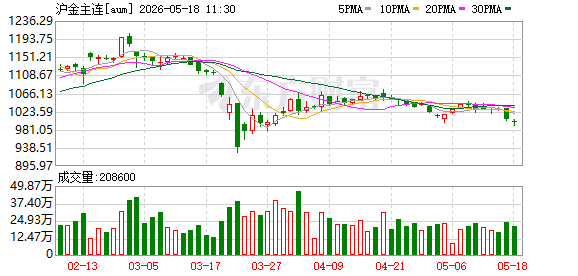

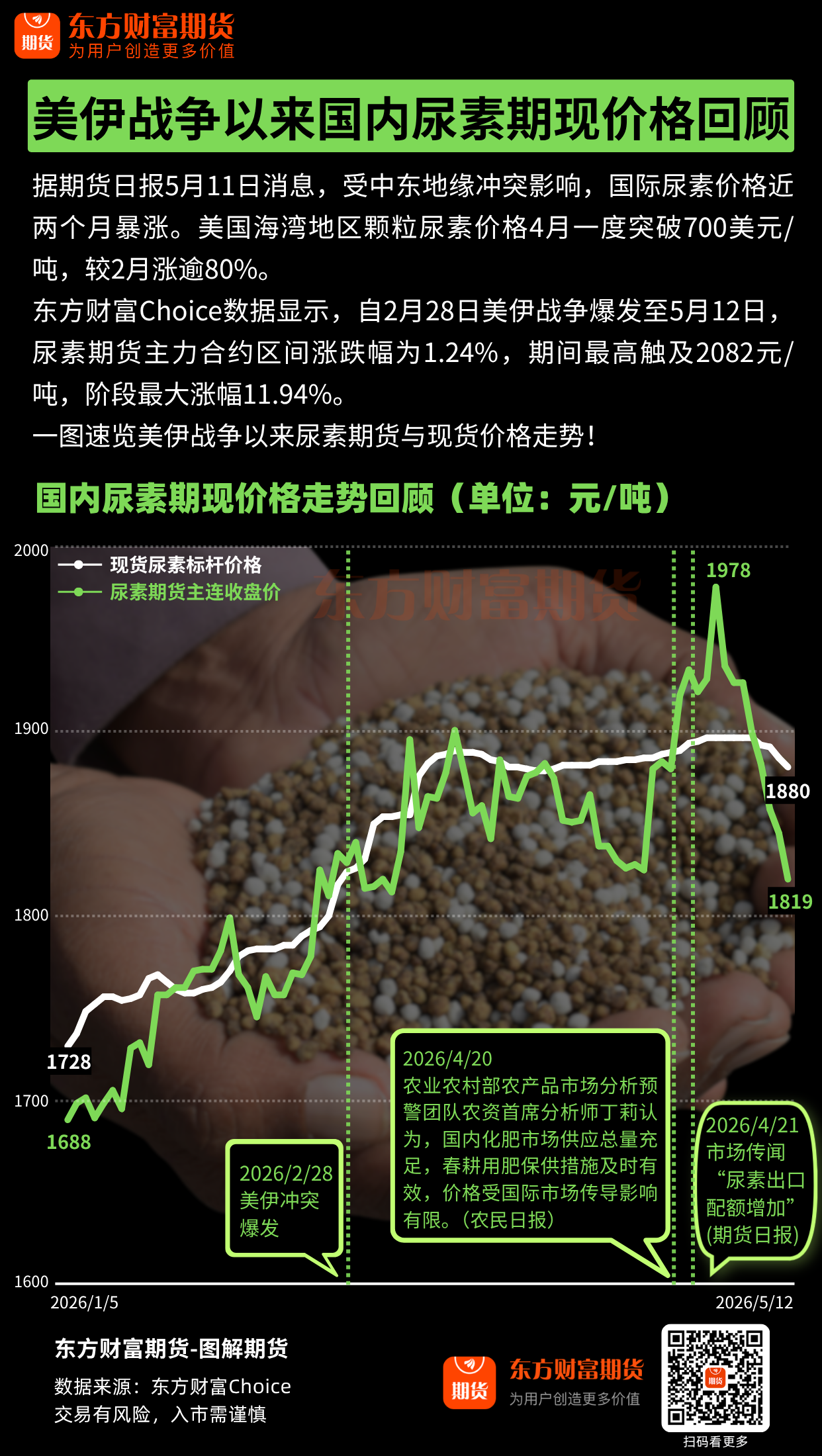

【尿素】

尿素期货流畅下跌,现货报价持续小幅下调。上周装置检修较多,日产快速回落。劳动节后需求明显走弱,农业需求主要集中在南方以及东北地区,且整体采购较为分散,复合肥及三聚氰胺企业开工持续下降。生产企业累库幅度较大,本周库存预计继续累积,短期行情或延续弱势运行。

【甲醇】

甲醇盘面延续偏强震荡。海外装置开工仍旧处于同期偏低位置,5月进口到港量整体预计降至历史低位,持续跟进沿海地区货源的出口情况,上周港口去库幅度较大。目前多数传统下游利润受到大幅挤压,装置开工已降至偏低位置。MTO企业运行暂稳,但本周江苏斯尔邦80万吨年产能装置计划停车检修,下游需求预期有所回落。短期行情预期延续震荡运行,持续关注供应收缩与下游负反馈之间的博弈。

【纯苯】

国内石油苯、加氢苯装置开工负荷下降,进口到港量减少,港口库存持续去化。下游行业盈利空间持续收窄,纯苯五大下游装置开工均有所下降。短期行情预期延续震荡运行,关注供应缩减与下游疲弱的博弈以及海外局势的演变。

【苯乙烯】

生产装置检修带动市场供应预期减量,短期价格有所反弹。但整体供应仍然宽松。加之,下游产出增幅减弱,叠加出口预期减量,苯乙烯自身供需单边驱动不足。

【聚丙烯、塑料、丙烯】

丙烯方面,考虑到下游产品成本承压,部分下游装置开工积极性下降,影响丙烯需求。但是国际油价高位,成本面对丙烯市场仍存一定支撑。且山东局部主力大厂装置波动,或导致市场局部供应收缩,提振丙烯市场。聚乙烯方面,需求淡季之下,工厂新增订单有限,多根据现有订单进行备货,提前采购意愿偏弱。整体来看,需求面给予市场支撑力度偏弱。聚丙烯方面,行业开工负荷低位运行,生产企业暂无库存压力。下游需求表现依然偏弱,继续受制于新单跟进乏力及盈利状况不佳,对于原料保持择低刚需为主,需求跟进乏力,限制市场成交。

【PVC、烧碱】

PVC弱势运行。电石法开工下行,乙烯法开工小幅上行,整体供应继续下降。厂家小幅去库,社会库存小幅增加。下游开工下滑,内需疲软;内外价差高企,出口仍将延续较好态势。继续关注地缘局势动态以及乙烯的供应情况,乙烯法开工短期难恢复,行业有望继续去库,预计下方空间有限。 烧碱继续下行。库存环比小幅上涨,整体压力较大。检修增加,开工环比继续下滑。氧化铝需求提振有限。液氯价格下行,利润压缩但未亏损,成本支撑不足,行业库存压力大,上涨驱动不足,建议观望为主,继续关注液氯价格走势。

【PX、PTA】

国内PX负荷下降,但依旧处于历史同期偏高位,海外装置负荷低位,进口预期偏低,PX供应呈下滑势头。PTA负荷降至低位,库存持续去化,加工差修复,上游PX及下游产品效益下滑,基差走弱,需求偏弱的拖累依旧存在。霍尔木兹海峡持续封锁,原料供应依旧有趋紧预期,持续关注局势演变。

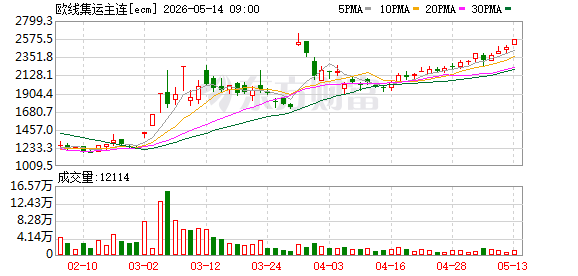

【乙二醇】

乙二醇产量继续增长,到港量偏低,港口库存持续去化,社会库存由升转降,EG主力基差高位震荡。霍尔木兹海峡通航受阻,原料供应短缺问题依旧存在,但合成气法维持高负荷,乙烯法装置持续提负,市场供应紧张的预期弱化,价格承压;持续关注中东局势。

【短纤、瓶片】

受原料价格大幅波动影响,终端订单偏弱,织造企业谨慎备货。短纤效益不佳,负荷下调,库存去化。短纤波动受原料主导,关注中东局势演变及终端订单表现。 瓶片需求旺季,库存低位,效益较好;下游观望,瓶片价格疲软,效益承压。

【玻璃】

玻璃继续下行。行业库存压力依然较大,现货价格低迷走势。近期点火略大于冷修,产能小幅增加。下游加工订单同比处于较低水平,需求不足。行业高库存压力,上涨驱动不足,同时成本端面临上涨风险,下方有成本保护,或底部区间运行为主,关注燃料变化。

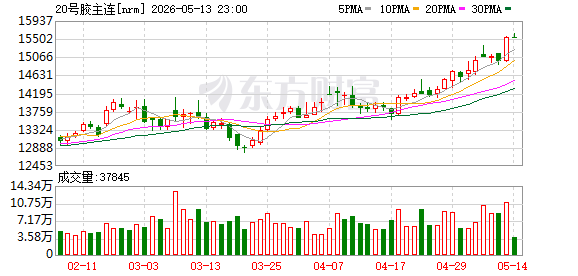

【20号胶、天然橡胶、丁二烯橡胶】

国际原油期货价格震荡偏强,泰国原料市场价格普遍下跌。目前全球天然橡胶供应进入增产期,中国等产区加速开割,上周国内丁二烯橡胶装置开工率继续大幅回升,上游丁二烯装置开工率继续回升。上周国内轮胎开工率大幅提升,山东轮胎产成品库存继续增加。本周隆众公布的青岛地区天然橡胶总库存减少至71.52万吨,上周卓创公布的中国顺丁橡胶社会库存大幅增加至1.3万吨,上游中国丁二烯港口库存小幅增加至3.95万吨。综合来看,美伊谈判取得进展,成本驱动为主,节后需求恢复,供应继续增加,天然橡胶库存下降,合成橡胶库存增加,市场担忧情绪降温,策略上偏谨慎。

【纯碱】

纯碱偏弱走势。周一明显去库,但压力仍存。检修增加,供应环比缩减,后续预计检修与复产并存,供应窄幅震荡为主。光伏玻璃目前供需过剩严重,近期减产速度加快,对纯碱需求形成拖累。估值偏低叠加碱厂检修,建议观望为主。长期供需过剩逻辑不变,寻找反弹后高空机会。

(文章来源:国投期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: