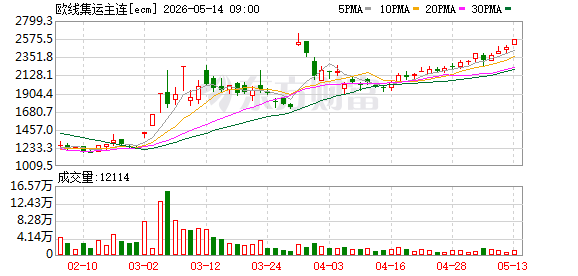

能化 | 美以讨论重启对伊战争可能性.

原油:消息面上特朗普推迟原定于19号对伊朗发动的军事打击,但是同时对伊朗威胁称如果未能达成令人满意的协议,美军将随时对伊朗发动全面大规模的军事打击。宏观层面,原油价格上涨对通胀的传导效应愈发凸显,国内4 月份生产、投资、消费三大指标同步明显走弱,工业增加值增速放缓、固投增速由正转负、社零增速停滞,均低于市场预期,美国4月份零售销售额环比增长0.5%,增速明显放缓,EIA显示4月份汽油价格上涨12.3%,同期PPI同比上涨6.0%,CPI同比上涨3.8%。需求端整体表现疲弱,高价抑制效应持续显现,OPEC成为继IEA之后又一家将石油需求预期下调的主要能源机构,两大机构对2026年的预期均进行下调,都对2026年的全球石油需求表现出悲观预期,当前全球裂解价差虽在回落后有所反弹,但需求端缺乏实质性增量弹性,美国主营炼厂开工率维持高位,中国主营炼厂开工率小幅反弹但依旧处于低位,市场依然处于"高价抑制—需求萎缩—价格承压"的负反馈通道中。供给端呈现 "短期紧平衡、长期偏宽松" 的分化格局,短期来看OPEC+七国原则同意6月继续增产18.8万桶/日,系连续第三个月小幅上调,但沙特已向 OPEC 通报其石油产量降至 1990 年以来的最低水平,伊朗出口受阻也对全球供应形成扰动,IEA 数据显示,3 月至 4 月全球已观测石油库存以日均约 400 万桶的速度下滑,即便冲突迅速结束,石油市场直至 10 月仍将处于 "严重供应不足" 状态。,中长期来看,阿联酋宣布退出 OPEC 将显著扩大全球原油供给弹性,但短期供应收紧预期仍未消退,中东地区局势持续反复,霍尔木兹海峡通航量长期处于低位,航运风险溢价持续存在。库存端美国汽油库存降至2014年以来低位4.5288 亿桶,成品油库存继续下降,商业原油去库提供近端支撑,中国原油库存维持稳定。监管层面出现新变量,CFTC与DOJ已就前期约70亿美元规模的伊朗相关原油空头头寸介入调查,期货市场持仓结构面临潜在扰动,需关注后续是否引发流动性收缩或异常波动。策略上来看当前原油市场地缘风险仍为主导逻辑,目前原油供应缺口仍然存在,而旺季消费又提供支撑,因此油价中线维持高位运行,近期原油波动率仍然较高,需警惕地缘局势反复引发的双向剧烈波动风险。

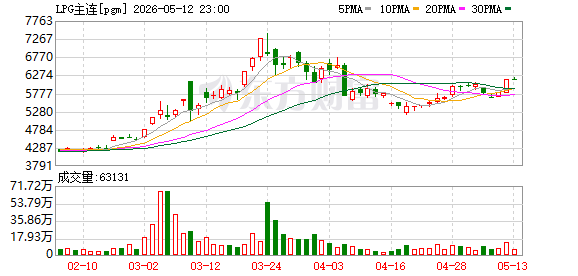

LPG:中东供应缺口持续积累,美国增量难以完全对冲,油气比价位于中性偏高区间,丙烷作为裂解替代进料经济性一般。霍尔木兹海峡通行效率降低导致远东地区油气资源供应紧张,供需格局转强令丙烷现货价格表现强势。另一方面,C4供需偏弱导致非标价格承压,基差走势出现分化。C3下游利润呈现大幅压缩趋势,PDH即期及远端利润均进入亏损区间;MTBE及烷基化利润接近盈亏平衡线附近。短期盘面以基差修复逻辑主导。

橡胶:全球天然橡胶供应进入增产期,中国、越南等产区加速开割。国内丁二烯橡胶装置开工率继续大幅回升,上游丁二烯装置开工率继续回升。国内轮胎开工率大幅提升;青岛地区天然橡胶总库存增加至71.87万吨,中国顺丁橡胶社会库存增加至1.3万吨,上游中国丁二烯港口库存小幅增加至3.95万吨。综合来看,盘面成本驱动为主,需求阶段恢复,供应继续增加,橡胶库存回升。

纸浆:基本面仍然偏弱,期货价格仍在低位。截至上周,中国纸浆主流港口样本库存量为237.1万吨,较上期累库1.9万吨。生活用纸的需求一般,双胶纸供给宽松,需求平淡。总体下游纸厂订单不佳,对于纸浆采购偏弱,拖累浆价,短期或维持在低位震荡。

甲醇:美以讨论重启对伊朗军事行动,甲醇期价情绪性上冲,霍尔木兹海峡能否顺利开放仍然是市场博弈的关键变量。当前传统下游已逐步进入需求淡季,MTO利润低迷以及原料补库受限,终端需求的负反馈问题已经凸显。但与此同时,霍尔木兹海峡的运输效率尚未恢复,进口回归仍需时间,其中也不排除因发货偏慢而导致伊朗甲醇装置罐容堆满,发生被动停车的状况,因此甲醇亦有坚实的底部支撑。虽然09合约的下行压力较为明显,但地缘冲突的短期扰动仍在,难以出现趋势性单边行情,预计震荡运行为主。

聚烯烃:节后聚烯烃先强后弱,主要受到地缘局势变化较大的影响。若海峡解封流量增加,市场将交易供应逐步回归预期,但现实是短期缺口弥补困难。这从基差月差的显著走强,尤其是PP目前基差已经处于偏高水平,也说明当前现实偏强。基本面方面,聚烯烃开工逐步抬升,但总量增幅有限。其中,LL的日产量环比4月小幅下滑。下游行业保持低迷,开工、订单继续下滑,但下游原料库存见底后刚需属性下买货。海外装置消息偏多:一方面沙特SPCCO工厂重启HD和PP的装置;另一方面,传韩国提升裂解负荷,5月计划增长5%~10%。另外,也有传中东的聚烯烃通过替代路线流向东南亚等市场的消息,其中包括伊朗。如果海外装置重启或通过替代路线流出,相对利空国内的出口,出口边际走弱。而进口方面,近期听闻有北美、中东的部分报盘,量非常少,且价格非常高。由于利润低迷,目前进口依然处于停滞的状态。整体来看,聚烯烃短期静态供需转弱+估值偏高,但5-6月去库格局不变,且库存收紧下,期限以及利润结构理论上需要走强。依然倾向于向上操作。若有底仓多单继续持有,若没有建议回调买,而风险点主要来自地缘引发的高波动。

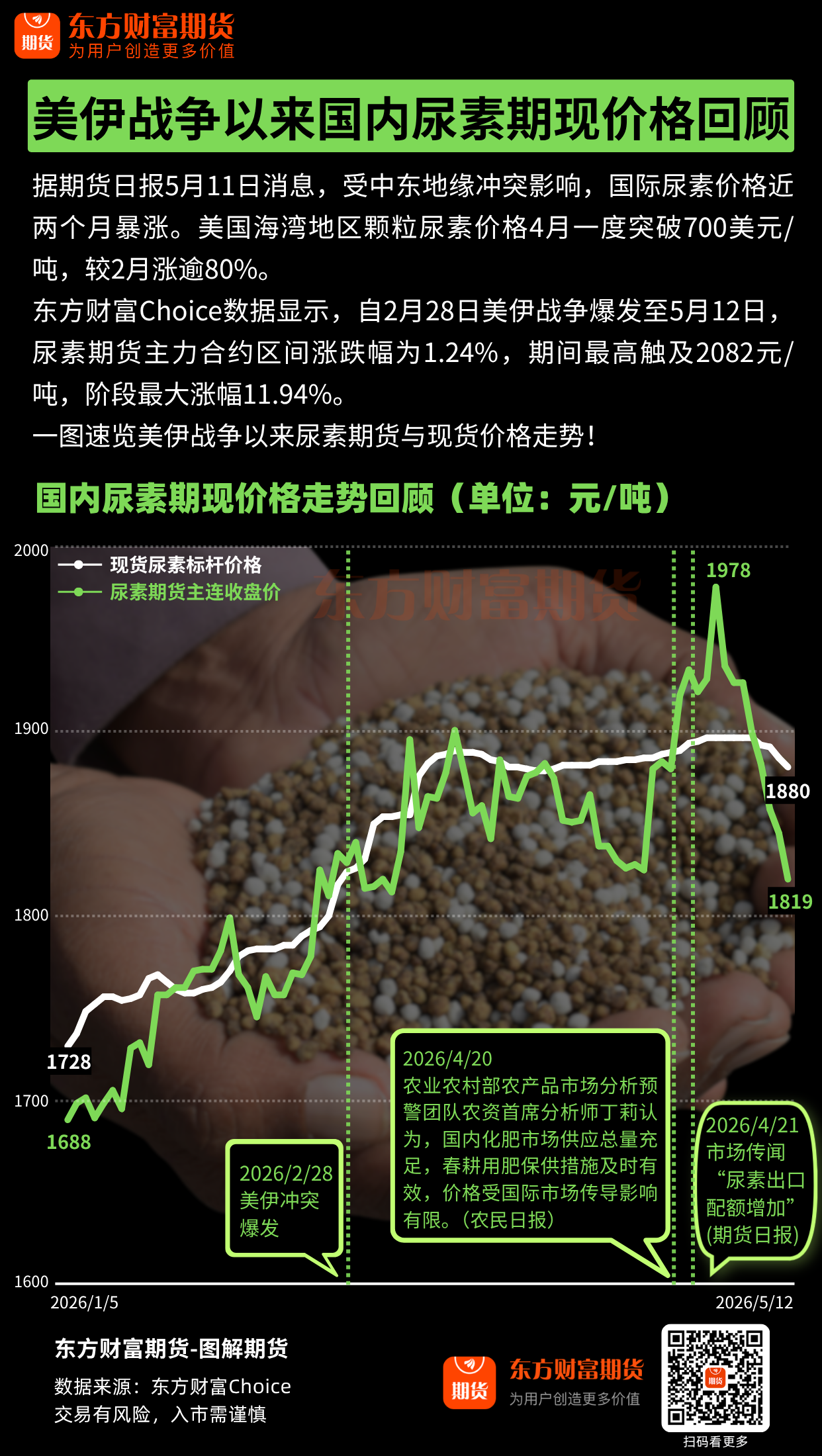

尿素:随着国际尿素价格回调以及国内尿素出口依然被禁止(部分尿素走私行为受到严打)且企业出厂价受到政策管控(三季度指导价或有小幅下调),尿素价格重回自身供需逻辑。基本面来看,当前日产持续攀升,复合肥开工持续下滑,工业需求表现乏力,下游需求支撑有所弱化。厂库库存累积,预收订单天数下降,基本面数据有所转差。加之行政管控风险仍在,仓单居高不下的情况下价格维持偏弱态势不变,高空为主。

对二甲苯:成本端地缘转向长期僵持,对PX形成支撑。估值方面,北美出行旺季汽油需求旺盛,调油逻辑支撑芳烃价格,但PX加工费有所压缩。供需呈现双降格局:国内多套PX装置检修,周均产能利用率降至83.19%,产量环比下滑;下游PTA开工率同步走低,终端纺织需求偏弱、订单呈小单快反,瓶片出口向好但提振有限。综合来看,成本支撑与需求负反馈博弈,预计短期PX偏强震荡,上行空间受制于终端疲弱。

PTA:PTA供应端装置检修使周均产能利用率降至62.22%,聚酯产能利用率微升至81.19%,终端织造回升但弱于往年,订单呈小单快反,纺织需求偏弱,瓶片出口较好但对整体提振有限,下半年纺织需求预期改善。库存加速去化,但绝对库存偏高、基差偏弱,叠加增值税开票限制影响贸易商接货,现货承压。PTA加工费回落,成本端地缘转向长期僵持,PX受北美调油需求支撑。预计短期PTA延续震荡。

乙二醇:石脑油利润回升,煤制利润受煤炭上涨明显压缩。供需呈中性,供应端国内总开工环比提升1.72%至60.10%,产量增长2.94%;需求端聚酯产能利用率微升至81.19%,终端织造开工回升但显著弱于往年,订单呈小单快反,纺织需求偏弱,瓶片出口对整体提振有限,但下半年纺织需求预期乐观。库存方面,华东主港库存降至70.4万吨,社会库存维持偏低水平。乙二醇受地缘消息影响及库存低位支撑,但供应增量与终端疲弱形成压制,预计维持偏强震荡。

短纤:市场货源供应缩量支撑库存转降,短纤跌幅小于成本波动,行业利润修复明显。供需来看,供应端持续收缩,周度产量环比下滑3.52%,产能利用率降至76.84%;需求端纯涤纱开工率微跌至69.42%,但低价行情刺激下游及贸易商补货采买,成交有所好转。整体而言,短纤基本面边际改善,供应收缩叠加利润修复,短期价格或延续震荡,关注做多短纤-瓶片价差的机会。

瓶片:现货供应紧张导致基差偏强,加工费处于高位,但随着旺季备货收尾,加工费有转弱预期。供需同样承压,本周产量持稳于33.08万吨,后续装置有重启预期;内需虽处旺季,但下游对高价抵触、补货谨慎,PET片材存在替代,出口边际转弱。综合来看,瓶片短期高位承压,预计加工费将逐步回落,关注做多短纤-瓶片价差的机会。

纯苯:现货价格同步上涨,华东市场价约8325元/吨左右。美国、以色列策划恢复对伊朗打击,美国方面向伊朗提出新条件,中东局势再次恶化,内外盘原油期货均有较大幅度上涨,带动能化产品价格上涨。

库存方面,港口库存继续去库1.1万吨至16.2万吨,维持连续大幅去库。美湾纯苯价格重拾涨势,美亚价差不断扩大,传闻亚洲已出口7-8万吨调油料到美国。5月上旬韩国纯苯总出口量仅2.4万吨,其中向美国出口0.6万吨,向中国出口1.8万吨,下降明显。4月纯苯进口量38万吨,同比-15.21%,5月到港量和提货量均下滑。整体来看纯苯去库趋势仍在。国内生产方面,开工率下降,石油苯开工率继续下降至66.04%,加氢苯开工率也回落至67.99%。炼厂成本不断提高,且正值检修季,包括中金石化、扬子石化、海南炼化在内的多套装置计划内停车,预计整体开工率仍将保持在较低位置,在供应上支撑纯苯价格。下游需求方面,五大主要下游产业己内酰胺、己二酸、苯胺、苯酚、苯乙烯产能利用率均出现下滑,苯乙烯、己二酸下滑明显,苯酚、苯胺受检修计划影响仍有需求下降预期。利润率略有扩张,除苯胺外仍均处于严重亏损区间。

从基本面上来说,纯苯中期供应减少明显,一段时间内仍将维持快速去库格局。单边逢低做多,注意控制风险,结构上去库格局下正套策略不变。关注短期内地缘局势的变化。

苯乙烯:现货价格同步上涨,华东市场价约9720元/吨。美国、以色列策划恢复对伊朗打击,美国方面向伊朗提出新条件,中东局势再次恶化,内外盘原油期货均有较大幅度上涨,带动能化产品价格上涨。

苯乙烯港口库存上周去库0.86万吨至17.88万吨,在季节性检修损失之下5月仍有一定去库预期,6月或转为累库。产能方面,开工率和产量受装置意外停车影响均大幅下降,预计将继续降负。镇海利安德两台60万吨苯乙烯均计划停车,淄博俊辰50万吨、中化泉州45万吨装置检修降负或停工。裕龙石化50万吨、常州新阳30万吨装置盘中也传出故障停工的消息。注意近期苯乙烯非一体化装置利润显著下降至近年来较低水平,企业有进一步主动检修和降负的预期。下游需求方面,3S开工率普遍回升。下游利润整体较此前回升。3S库存均累库。注意低端ABS价格已经低于部分PP价格,出现边际替代情况。4月苯乙烯出口大幅增加,预计5月仍将保持高位,但随着欧洲苯乙烯价格下跌,出口预计边际转弱。

苯乙烯目前较纯苯偏弱,苯乙烯-纯苯和苯乙烯-原油价差有所缩小。但苯乙烯装置意外停车缓解了库存去化不力的担忧,单边逢低做多,但做多收益不及纯苯,注意控制风险,警惕消息面冲击。

(文章来源:东吴期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: