能化 | 中东局势再度反复 乙二醇震荡反弹

【原油】

目前市场交易核心仍为美伊停火协议执行情况以及霍尔木兹海峡通行现况。以色列称将与黎巴嫩展开直接谈判。鉴于美以此前在谈判期间发动突然袭击的表现以及在油价反弹阶段美以对于谈判的表态难让市场相信战争局势缓和的持续性。对于霍尔木兹海峡的油轮通行情况仍不明朗,两艘困于湾内的中国公司运营的VLCC在昨日启程开向海峡后再度进入锚泊状态。美伊战争以来,中东地区油田受袭停产与预防性停产导致原油产量削减超千万桶/日。美伊之间脆弱的信任出现破裂或将是影响航运恢复畅通的难点。短期油价缺乏明确单边趋势驱动或仍维持剧烈波动态势。

【燃料油、低硫燃料油】

中东局势反复,市场对于停战协议执行情况存疑,隔夜盘面呈现震荡走势。目前霍尔木兹海峡尚未呈现物流恢复趋势,谈判前景仍存不确定性,且通行需经由伊朗控制的安全通道,通航流量可能远不及战前水平。此外,受战争损失与预防性减产影响,中东地区炼厂产能下降,解封短期供应可缓解,但出口难快速恢复。低硫方面,海外炼厂供应边际收紧,但国内主营炼厂排产偏高,因而相较外盘走势偏弱。总体而言,地缘走势反复扰动市场情绪,供应短期较难完全恢复,支撑燃料油裂解水平。若后续局势再度恶化,仍可能推动原油系商品价格重新走高。

【沥青】

4月炼厂排产进一步下滑至158万吨,石油焦利润走强,主营保供成品油等均导致沥青供应被压缩。样本炼厂周度出货量低位徘徊,累计同比降幅进一步扩大。炼厂库存环比减少,社会库存自3月中旬以来累库速度放缓且库存水平同比由正转负,整体商业库存水平偏低。总结来看,BU价格走势方向上仍以跟随原油为主,但波动幅度相对克制。

【苯乙烯】

地缘局势方面消息反复。基本面上,虽宝丰、旭阳重启贡献产量增量,但华南市场广西石化、广东石化、中化泉州等多套装置降负生产,整体供应仍有小幅下滑。消费量或略有减量,内需进入低位相对稳定状态。

【聚丙烯、塑料、丙烯】

现货市场方面,丙烯下游工厂入市采购意愿不高,整体以观望为主。生产企业成交整体欠佳,丙烯报盘宽幅让利,市场交投暂未有明显改善。地缘局势方面消息出现反复。基本面上,聚乙烯检修较为集中,国产供应压力有限。需求端地膜生产旺季即将结束,订单跟进减弱,部分地膜企业逐渐进入生产收尾阶段。聚丙烯方面,聚丙烯装置损失量仍有增加,产量将随之再度下降。需求方面,聚丙烯出口需求仍延续高位增长趋势。下游工厂开工率将继续增加。供需基本面有支撑。

【PVC、烧碱】

PVC弱势运行。华东及华南地区样本库存下降,压力减轻。本周电石和乙烯法开工均下降,供应缩减。4月1日,印度政府将PVC进口关税从7.5%下调至0%,该措施自2日起生效,为期暂定为3个月;另外中东局势影响,海外报价较高,预计3、4月出口延续较好态势。下游开工季节性提升,但同比仍处于历史偏低水平。继续关注地缘局势动态以及乙烯的供应情况,短期观望为主。 烧碱弱势运行。氯气行情好,氯碱利润攀升,行业开工意愿较强,供应环比回升,行业库存再度攀升。下游氧化铝近期产量维稳为主;非铝下游刚需维稳。随着盘面下行后,基差转正,下跌空间收窄,建议谨慎操作为主,关注地缘局势变化。

【PX、PTA】

中东局势反复,PX和PTA价格震荡。二者及下游聚酯负荷均有下调,终端织造表现依旧偏弱,产业链呈现原料偏强但需求跟进乏力的局面。后市PTA供应有收缩预期;5月PX装置检修较为集中,将抵消PTA检修的利空。整体看,PX和PTA负荷预期同降,但下游需求弱,对原料有拖累。短期市场依旧受地缘影响,中期关注上下游平衡表现及终端订单的恢复情况。

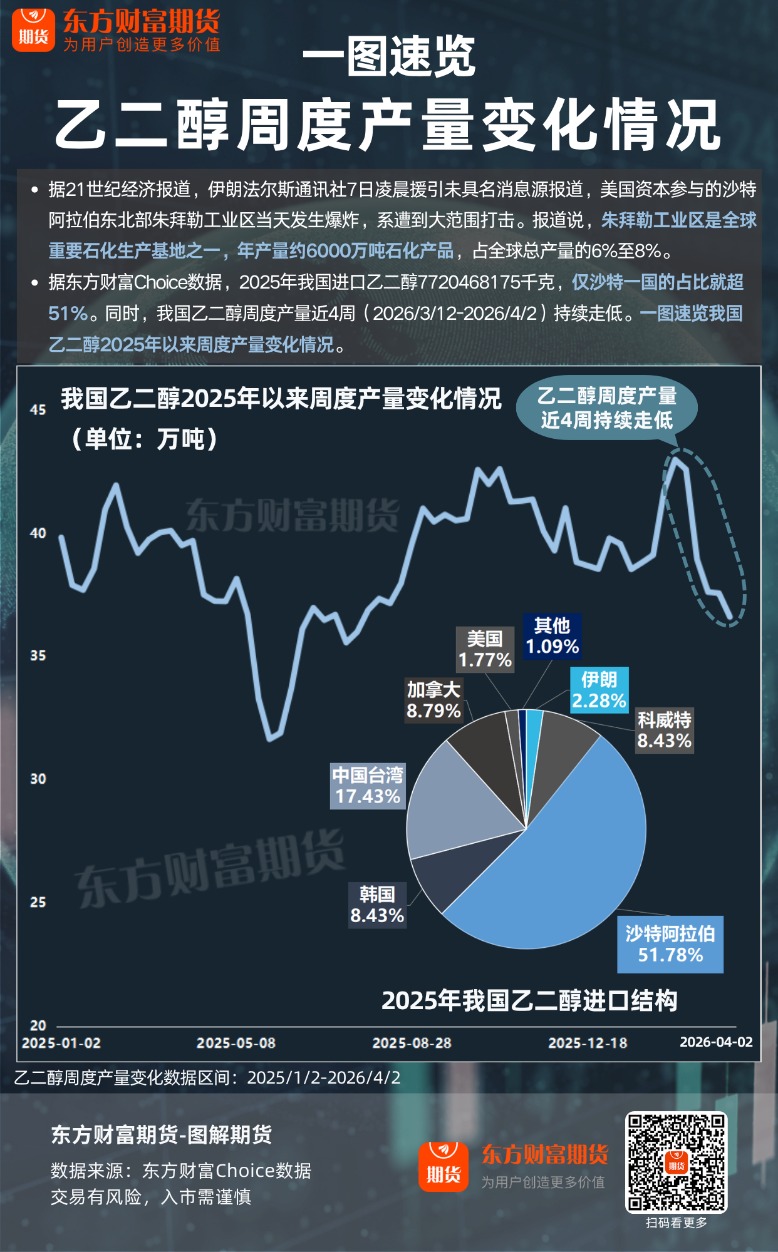

【乙二醇】

中东局势再度反复,乙二醇震荡反弹。周度产量小幅下降,乙烯法和合成气法均有下调;港口库存较上一期小幅下降。中期持续关注美伊局势的演变,预期价格或有反复,高位震荡为主;关注聚酯行业装置运行情况。

【短纤、瓶片】

短纤负荷周度略有提升,受原料价格大幅上涨影响,需求恢复缓慢,短纤持续累库,效益下滑。目前主要受中东局势影响,跟随原料波动,关注事态演变及终端订单表现。 瓶片库存偏低,行业效益修复;但行业产能充裕,如果原料供应短缺逻辑缓和,瓶片亦有风险溢价回吐可能。但当前局势反复,瓶片或跟随原料震荡。

【玻璃】

玻璃震荡弱势运行。行业库存继续增加,目前中上游库存压力偏大,厂家出库为主,对现货价格形成压制。目前产线亏损格局,产能窄幅波动为主。下游刚需补库为主,加工订单同比处于较低水平,需求疲软。目前玻璃库存压力犹存,但同时面临低估值,建议谨慎操作为主。

【20号胶、天然橡胶、丁二烯橡胶】

国际原油期货价格震荡偏弱。目前全球天然橡胶供应由低产期进入增产期,其中云南产区已经开割,海南产区开始试割,本周国内丁二烯橡胶装置开工率继续大幅下降,停车检修和降负荷运行装置增多,上游丁二烯装置开工率开始回升。本周国内轮胎开工率继续下降。本周隆众公布的青岛地区天然橡胶总库存继续增加至70万吨,卓创公布的中国顺丁橡胶社会库存继续下降至1.42万吨,上游中国丁二烯港口库存继续增加至3.11万吨。综合来看,地缘风险犹存,成本驱动为主,需求继续走弱,天胶供应续增且库存续增,合成供应续降且库存续降,情绪剧烈波动,策略上观望,价差异常引发物极必反或替代效应,跨品种套利持有。

【纯碱】

纯碱震荡走弱。行业库存压力较大,市场交投氛围一般。供应环比下降,但仍处于偏高位运行,目前联碱装置利润较好,预计后续供应会再度回升。光伏玻璃目前供需过剩严重,近期有冷修减产趋势,对纯碱需求形成拖累。高供应压力,需求压制,行业库存压力较大,纯碱期价下行,目前价格降至较低区间,建议前期空单逐步止盈离场观望。

【木材】

期价震荡。供应方面,外盘报价继续上涨,国内现货价格相对偏弱,短期到港量或偏少。需求方面,下游需求一般,港口出库量同比偏低。目前处于“金三银四”的需求旺季,关注后期出库情况。库存方面,全国原木库存总量偏低,库存压力相对较小。综合来看,低库存对价格存在一定支撑,操作上暂时观望。

【纸浆】

纸浆期货连续下跌,纸浆的基本面仍然一般,国内纸浆港口库存仍在高位,截至2026年4月9日,中国纸浆主流港口样本库存量为230.6万吨,较上期去库4.6万吨,环比下降2.0%,同比上涨14.5%。纸浆的海外报价持稳,远期成本有一定的支撑,阔叶浆3月海外报价上调,针叶浆海外报价下调,国内纸浆需求总体表现一般,对于高价阔叶浆采购谨慎,下游原纸价格和利润不佳。短期纸浆或维持低位区间震荡。

(文章来源:国投期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: