三季度豆油供需格局生变,9月中下旬行情或转强

三季度以来,在巴西大豆集中到港的背景下,国内压榨企业开工负荷率保持高位,豆油产出宽松,一定程度上制约豆油市场价格。9月后大豆到港或季节性缩减,豆油供应或小幅收紧,同时双节前下游刚需仍存,豆油库存或逐步止增转降,预计9月中下旬国内豆油行情下方空间有限,仍有走强预期。

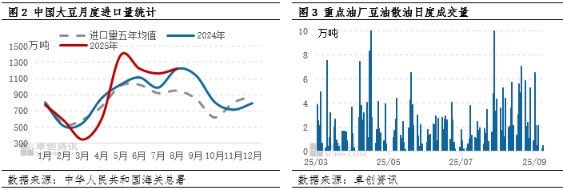

具体来看,原料充裕和压榨企业的高开工,保证了豆油的供应整体趋松。海关总署数据显示,2025年1-8月中国大豆进口量为7331.2万吨,同比增加283.32万吨,增幅4.02%;其中8月大豆进口量1227.9万吨,同比增加13.49万吨,增幅1.11%,连续第四个月再创月度历史同期新高。究其原因,二季度后美豆进口关税提高,以及中美贸易问题的不确定性,令国内压榨企业在南美大豆供应季内集中采购,以应对四季度及后期美豆供应季可能出现的大豆原料缺口问题。

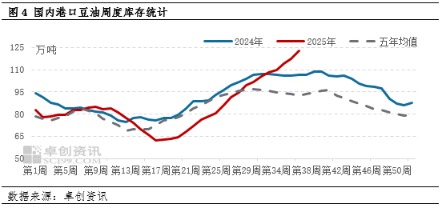

在原料供应充足的背景下,国内压榨企业开工维持高位,豆油产出较为宽松。根据卓创资讯数据监测,1-8月中国重点压榨企业豆油产量1146万吨,同比增2.23%。从需求端来看,国内豆油需求变化基本循序季节性规律,随着天气转凉,油脂需求有所回暖,8月中下旬后,各地院校暑期临近结束,市场补货及提货情况增多,豆油累积趋势放缓。但随着阶段性补货结束,且在餐饮宴请治理大背景下,豆油需求增加受到一定抑制,9月后的豆油下游市场采购转为以刚需为主,整体交投表现有所转弱,日均散油成交量不足2万吨。

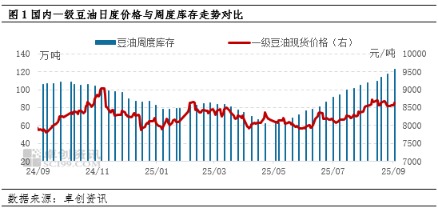

根据国内豆油库存近五年均值变化走势可以看出,一般情况下,豆油库存在第30周(进入8月后)左右开始止涨趋于高位波动,第40周(10月初)左右开启降库,与大豆原料进口季节性变化所导致的豆油产出有关。2025年,国内大豆月度进口量连续创新高,意味着进入压榨环节的原料供应充足,因此豆油供应端持续宽松,叠加需求端的强弱转换,导致当前港口豆油累库趋势难改,库存拐点预期延后。数据显示,截至9月5日,港口重点地区豆油库存122.5万吨,环比增16.31%,同比增15.19%,五年同期均值仅为92.42万吨。

后市来看,根据卓创资讯跟踪调研,9月大豆到港预估995万吨,10月预估950万吨,11月预估800万吨,原料大豆呈季节性缩减,压榨企业开工负荷率或受原料供应影响而下降,豆油产出或有收紧。虽然需求增量预期有限,但双节前下游市场刚需仍存,9月中下旬国内豆油市场供需格局略有收紧,库存或逐步止增,后期库存拐点虽迟必到。反映到价格上,预计9月中下旬豆油价格行情下跌空间有限,仍有再度转强预期,预计中下旬港口一级豆油现货价格运行区间8300-8800元/吨。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: