中信证券:看好激光器芯片龙头公司未来发展潜力

2026-04-18

中信证券:稀土管制开启中国高端陶瓷历史机遇期

2026-04-17

中信证券:稀土管制开启中国高端陶瓷历史机遇期.

2026-04-17

中信证券:覆铜板全面涨价持续 看好后续利润提升弹性

2026-04-17

中信证券:覆铜板全面涨价持续 看好后续利润提升弹性.

2026-04-17

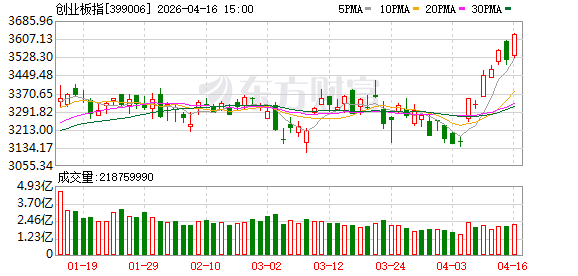

创业板指大涨逾3%再创近11年新高 近4300只股上涨

2026-04-16

创业板指大涨逾3%再创近11年新高 近4300只股上涨.

2026-04-16

中信证券:看好铜板块在2026年第二季度重回市场配置主线

2026-04-15

中信证券:看好铜板块在2026年第二季度重回市场配置主线.

2026-04-15

中信证券:重点推荐所有电子布公司

2026-04-14

中信证券:重点推荐所有电子布公司.

2026-04-14

中信证券:全球央行购金趋势在结构上仍具韧性

2026-04-13

中信证券:全球央行购金趋势在结构上仍具韧性.

2026-04-13

中信证券:XPO重构可插拔范式 拥抱光互联升级浪潮.

2026-04-13

中信证券:XPO重构可插拔范式 拥抱光互联升级浪潮

2026-04-13

“百亿元利润”引爆A股!中信证券一季报断层领先 券商反弹一触即发?

2026-04-12

“百亿元利润”引爆A股!中信证券一季报断层领先 券商反弹一触即发?.

2026-04-12

中信证券:PPI如期转正 PPI与CPI剪刀差成为下一步观察重点

2026-04-12

中信证券:PPI如期转正 PPI与CPI剪刀差成为下一步观察重点.

2026-04-12

中信证券:中东棋局未定 二季度大宗商品价格分化延续

2026-04-11

中信证券:中东棋局未定 二季度大宗商品价格分化延续.

2026-04-11

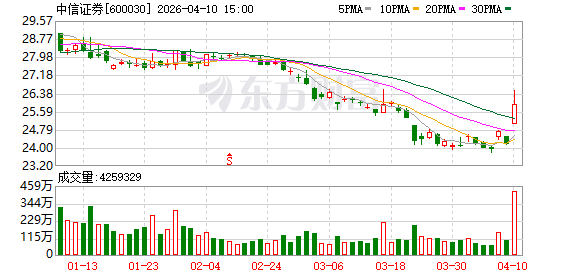

中信证券:港股有望在4-5月迎来估值扩张行情

2026-04-10

中信证券:港股有望在4-5月迎来估值扩张行情.

2026-04-10

中信证券:看好家电龙头的后市表现

2026-04-10

中信证券:看好家电龙头的后市表现.

2026-04-10

公告精选:中信证券一季度净利润同比增长54.6%;利通电子澄清传闻

2026-04-09

公告精选:中信证券一季度净利润同比增长54.6%;利通电子澄清传闻.

2026-04-09

狂飙470%!“词元第一股”,再创新高

2026-04-09

狂飙470%!“词元第一股”,再创新高.

2026-04-09

中信证券:看好国内洁净室领先企业

2026-04-09

中信证券:看好国内洁净室领先企业.

2026-04-09

中信证券:伊朗局势的战略方向正在逐渐清晰 全球风险资产的预期锚也将随之明确

2026-04-09

中信证券:伊朗局势的战略方向正在逐渐清晰 全球风险资产的预期锚也将随之明确.

2026-04-09

中信证券:建议关注云产业链及算力租赁相关标的

2026-04-08

中信证券:建议关注云产业链及算力租赁相关标的.

2026-04-08

中信证券:看好二季度煤价表现 板块有望启动新一轮行情

2026-04-08

中信证券:看好二季度煤价表现 板块有望启动新一轮行情.

2026-04-08

中信证券李翀:AI新方向未明时 HALO值得关注

2026-04-08

中信证券李翀:AI新方向未明时 HALO值得关注.

2026-04-08

中信证券:预计银行板块4月延续相对收益属性

2026-04-07

中信证券:预计银行板块4月延续相对收益属性.

2026-04-07

中信证券:射频电源国产替代持续加速

2026-04-03

中信证券:射频电源国产替代持续加速.

2026-04-03

中信证券:算力涨价扩散 关注一季报超预期三条线索

2026-04-03

中信证券:算力涨价扩散 关注一季报超预期三条线索.

2026-04-03

中信证券:创新药行业进入密集数据催化期 建议重点关注.

2026-04-03

中信证券:创新药行业进入密集数据催化期 建议重点关注

2026-04-03

中信证券:AI颠覆美股互联网叙事短期过度演绎.

2026-04-02

中信证券:AI颠覆美股互联网叙事短期过度演绎

2026-04-02

中信证券:海外降息+国内融资改善 持续看好药品产业链需求全面复苏

2026-04-02