中信证券:AI浪潮下 MLCC迎来新一轮上行周期.

2026-05-20

中信证券:Token工厂及Token运营商推动产业链价值重估.

2026-05-20

中信证券:Token工厂及Token运营商推动产业链价值重估

2026-05-20

长江存储启动IPO辅导 辅导券商为中信证券和中信建投.

2026-05-19

长江存储启动IPO辅导 辅导券商为中信证券和中信建投

2026-05-19

中信证券、中信建投发布长江存储IPO辅导备案报告.

2026-05-19

中信证券、中信建投发布长江存储IPO辅导备案报告

2026-05-19

中信证券:合纵连横PE巨头 OpenAI与Anthropic加速布局企业级AI市场

2026-05-16

中信证券:合纵连横PE巨头 OpenAI与Anthropic加速布局企业级AI市场.

2026-05-16

中信证券:生猪蓄势向上 2027年猪价景气或可期

2026-05-15

中信证券:生猪蓄势向上 2027年猪价景气或可期.

2026-05-15

中信证券:算力期货或将年内落地 算力金融化元年开启

2026-05-14

中信证券:算力期货或将年内落地 算力金融化元年开启.

2026-05-14

中信证券:业绩增长明显提速 金属行情仍然可期

2026-05-13

中信证券:保险行业大周期向好 正处于今年最佳布局时间窗口.

2026-05-12

中信证券:保险行业大周期向好 正处于今年最佳布局时间窗口

2026-05-12

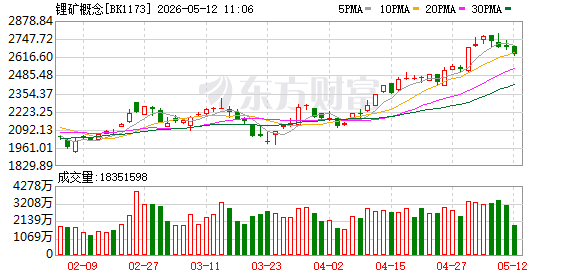

中信证券:供需利好共振有望推动锂价在未来2-3个月上涨至25万元/吨

2026-05-12

中信证券:供需利好共振有望推动锂价在未来2-3个月上涨至25万元/吨.

2026-05-12

中信证券:消费医疗板块投资效益显著、配置价值凸显

2026-05-12

中信证券:消费医疗板块投资效益显著、配置价值凸显.

2026-05-12

中信证券:国际供应链冲击加速高端膜材料国产化

2026-05-11

中信证券:股票风格配置层面 5月份看好小市值风格和成长风格

2026-05-11

中信证券:股票风格配置层面 5月份看好小市值风格和成长风格.

2026-05-11

中信证券:国际供应链冲击加速高端膜材料国产化.

2026-05-11

中信证券:算力驱动电力重构 美国自主供电开启万亿新赛道

2026-05-07

中信证券:头部券商优势进一步巩固 关注头部券商以及中型券商

2026-05-07

中信证券:算力驱动电力重构 美国自主供电开启万亿新赛道.

2026-05-07

中信证券:头部券商优势进一步巩固 关注头部券商以及中型券商.

2026-05-07

中信证券:五一假期出行景气延续 酒店板块将受益

2026-04-30

中信证券:五一假期出行景气延续 酒店板块将受益.

2026-04-30

中信证券:电商板块有望迎来业绩与估值戴维斯双击

2026-04-29

中信证券:电商板块有望迎来业绩与估值戴维斯双击.

2026-04-29

中信证券十大股东中罕见一位个人投资者 超级牛散付小铜加杠杆豪赌?

2026-04-27

中信证券十大股东中罕见一位个人投资者 超级牛散付小铜加杠杆豪赌?.

2026-04-27

中信证券:半导体硅片再迎上行周期 看好12英寸国产替代加速

2026-04-27

中信证券:半导体硅片再迎上行周期 看好12英寸国产替代加速.

2026-04-27

中信证券:厄尔尼诺预期升温 或催化新一轮煤价表现

2026-04-24

中信证券:物理AI蓬勃发展 场景落地有望提速

2026-04-24

中信证券:物理AI蓬勃发展 场景落地有望提速.

2026-04-24

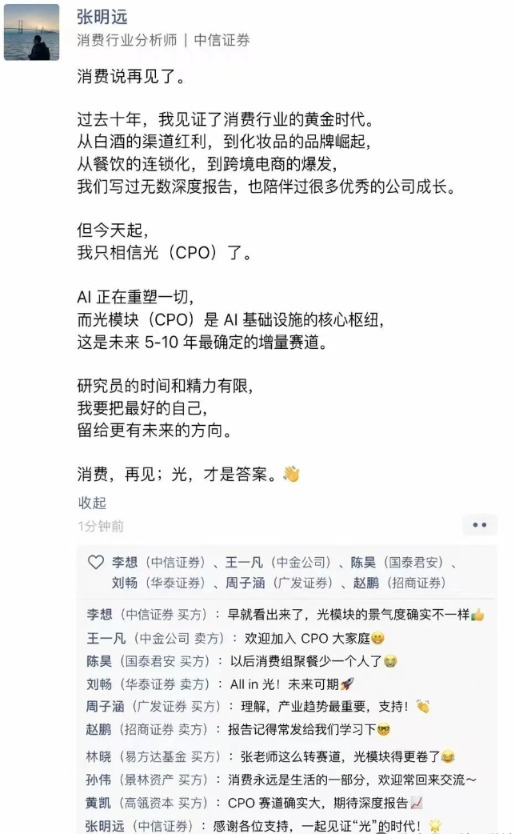

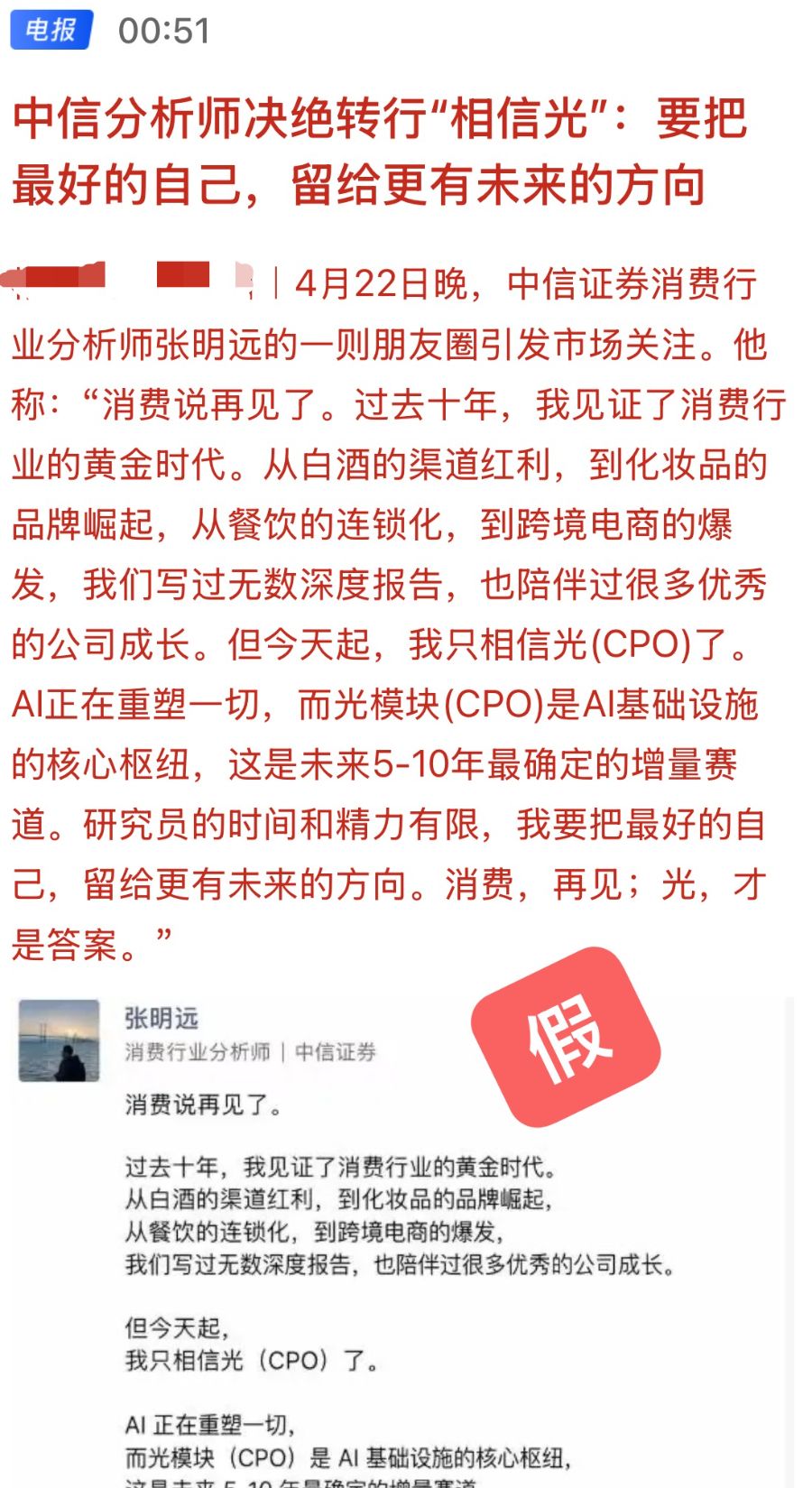

消费分析师“光,才是答案”刷屏 真小作文 假分析师

2026-04-23

消费分析师“光,才是答案”刷屏 真小作文 假分析师.

2026-04-23

消费行业分析师张明远转行“相信光”?中信证券称“查无此人”

2026-04-23

消费行业分析师张明远转行“相信光”?中信证券称“查无此人”.

2026-04-23

中信证券:光模块设备伴随下游资本开支与高效化、国产化趋势迎来高景气

2026-04-23

中信证券:人形放量在即 电机绕线设备快速发展

2026-04-22

中信证券:人形放量在即 电机绕线设备快速发展.

2026-04-22

中信证券:坚定看好商业航天产业长期发展 投资端应更聚焦核心资产

2026-04-21

中信证券:坚定看好商业航天产业长期发展 投资端应更聚焦核心资产.

2026-04-21

中信证券:银行板块业绩展望积极 绝对收益延续

2026-04-20

中信证券:银行板块业绩展望积极 绝对收益延续.

2026-04-20