中信证券:节能降碳改造升级 电力运营商望受益

2026-06-17

中信证券:节能降碳改造升级 电力运营商望受益.

2026-06-17

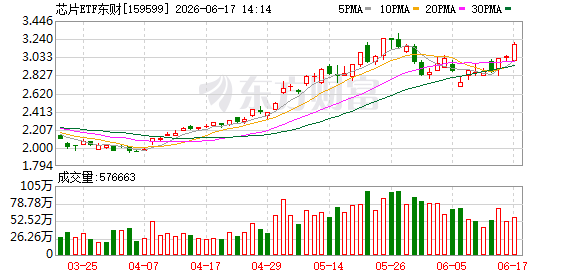

芯片ETF大涨超5.5%,半导体硅片行业进入上行周期.

2026-06-17

芯片ETF大涨超5.5%,半导体硅片行业进入上行周期

2026-06-17

下半年亮点在哪?机构透露这些投资机会

2026-06-16

下半年亮点在哪?机构透露这些投资机会.

2026-06-16

中信证券:硅片涨价如期落地 上行周期才刚开始

2026-06-16

中信证券:霍尔木兹海峡通行曙光或现 关注油运估值拐点

2026-06-16

中信证券:2026年下半年有望迎来房地产市场的长周期底部.

2026-06-16

中信证券:2026年下半年有望迎来房地产市场的长周期底部

2026-06-16

“白菜价”的人形机器人 没法进厂“打螺丝”

2026-06-14

“白菜价”的人形机器人 没法进厂“打螺丝”.

2026-06-14

机构:锂电池产业链景气度多元开花.

2026-06-10

机构:锂电池产业链景气度多元开花

2026-06-10

中信证券:重视数据链及软硬一体AI Infra产业机遇

2026-06-09

中信证券:重视数据链及软硬一体AI Infra产业机遇.

2026-06-09

人形机器人产业的爆发式增长 丝杠市场迎来黄金发展期.

2026-06-08

人形机器人产业的爆发式增长 丝杠市场迎来黄金发展期

2026-06-08

中信证券:年内铜价高点有望冲击15000美元/吨

2026-06-03

中信证券:年内铜价高点有望冲击15000美元/吨.

2026-06-03

中信证券:下半年锂电行业整体供需格局料将迎来景气度上行

2026-06-03

中信证券:下半年锂电行业整体供需格局料将迎来景气度上行.

2026-06-03

中信证券:测算当前AI与科技交易虽极致但尚未到极端

2026-06-01

中信证券:测算当前AI与科技交易虽极致但尚未到极端.

2026-06-01

160亿元砸向全球!中信证券打响“卷王”战 下一个是谁?.

2026-05-31

160亿元砸向全球!中信证券打响“卷王”战 下一个是谁?

2026-05-31

方案超预期!中信证券大股东“承包”160亿定增 最新解读来了.

2026-05-30

方案超预期!中信证券大股东“承包”160亿定增 最新解读来了

2026-05-30

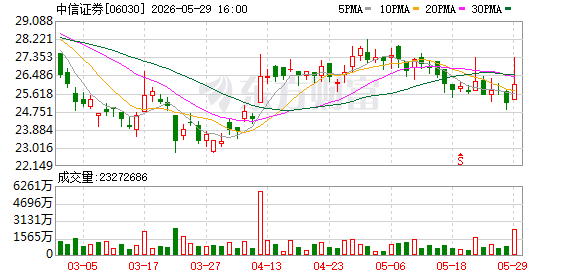

中信证券拟向大股东定增160亿元,全额加码国际业务,证券ETF博时涨超2%.

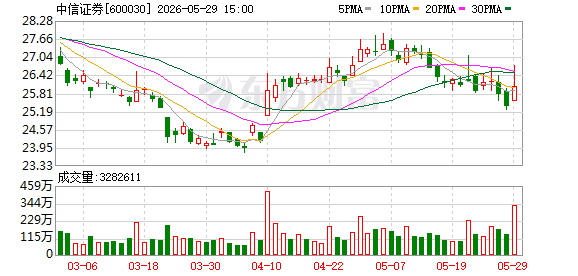

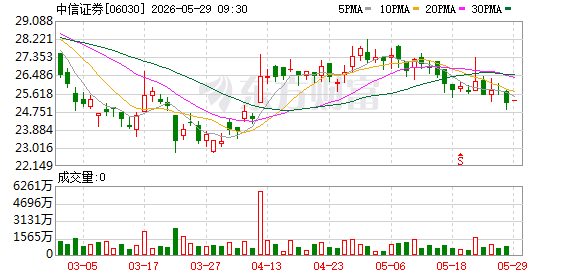

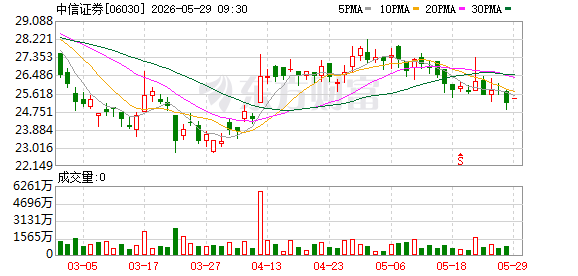

2026-05-29

中信证券拟向大股东定增160亿元,全额加码国际业务,证券ETF博时涨超2%

2026-05-29

中信证券拟向大股东定增160亿元 提升国际业务资本实力与抗风险能力

2026-05-29

中信证券拟向大股东定增160亿元 提升国际业务资本实力与抗风险能力.

2026-05-29

中信证券:矿端扰动再起 继续推荐铝板块机会

2026-05-28

中信证券:矿端扰动再起 继续推荐铝板块机会.

2026-05-28

入股硬核科技!中信证券成宇树科技第七大股东 券商赛道迎来新逻辑.

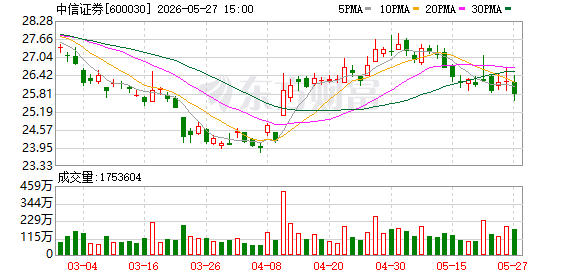

2026-05-27

入股硬核科技!中信证券成宇树科技第七大股东 券商赛道迎来新逻辑

2026-05-27

中信证券李春波:“韧性投资”将成中国资产重估关键

2026-05-27

中信证券李春波:中国资本市场运行的积极动能正在不断积累.

2026-05-27

中信证券李春波:中国资本市场运行的积极动能正在不断积累

2026-05-27

中信证券:纺织服装把握上游涨价机遇 布局品牌及制造复苏.

2026-05-22

中信证券:纺织服装把握上游涨价机遇 布局品牌及制造复苏

2026-05-22

中信证券:上海加码太空算力 全球产业正提速

2026-05-22

中信证券:上海加码太空算力 全球产业正提速.

2026-05-22

中信证券:下修生猪正常保有量目标 去产能有望持续推进.

2026-05-21

中信证券:下修生猪正常保有量目标 去产能有望持续推进

2026-05-21

中信证券:AI浪潮下 MLCC迎来新一轮上行周期

2026-05-20