黑色系 | 钢厂补库在即 矿价强势反弹

2026-04-17

白银或再次出现严重供应短缺 世界白银协会警告流动性问题

2026-04-16

集运 | 成本高企与需求疲软博弈 欧线静待旺季指引

2026-04-16

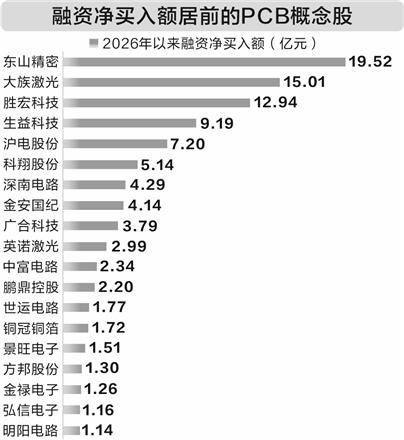

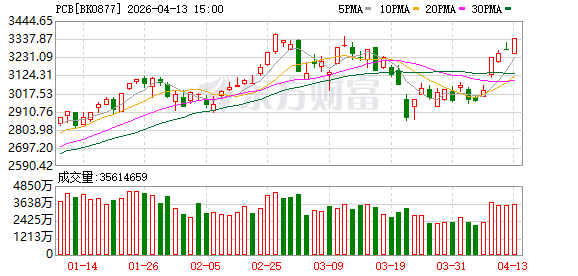

PCB上游再现涨价潮 行业龙头股价频创新高

2026-04-16

PCB上游再现涨价潮 行业龙头股价频创新高.

2026-04-16

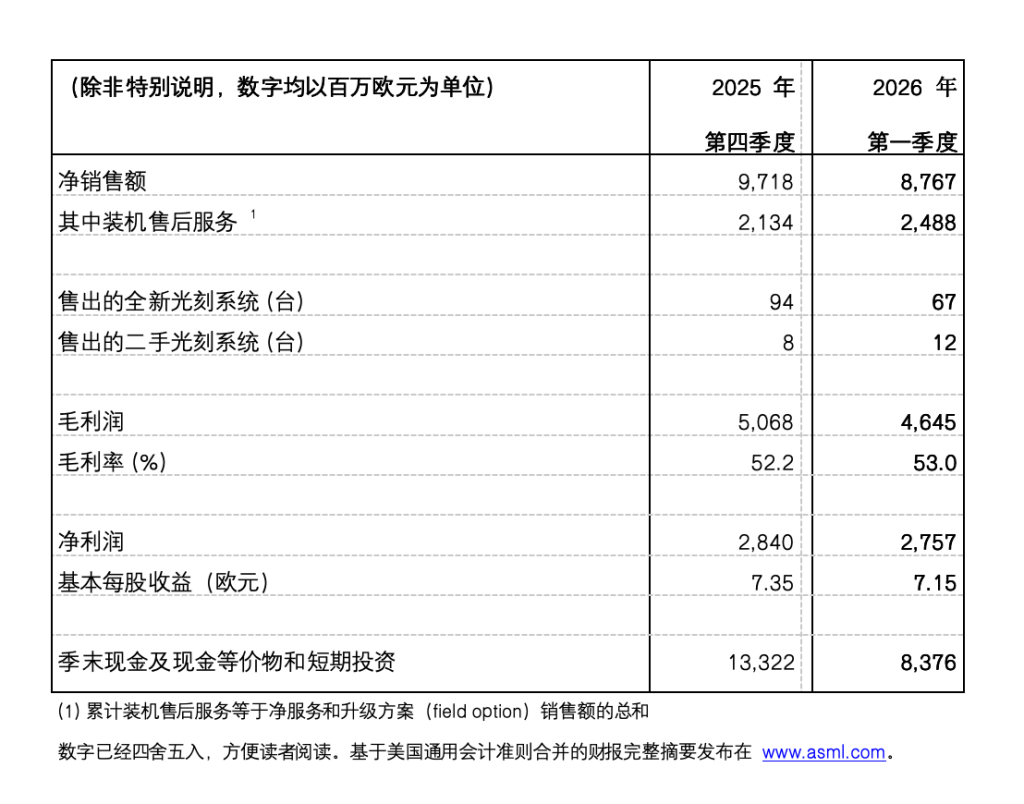

AI带动存储和逻辑芯片设备需求 阿斯麦上调全年销售预期

2026-04-15

AI带动存储和逻辑芯片设备需求 阿斯麦上调全年销售预期.

2026-04-15

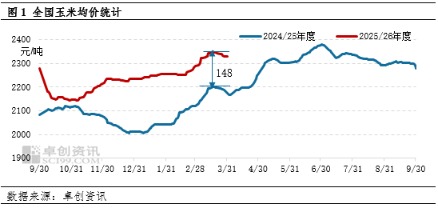

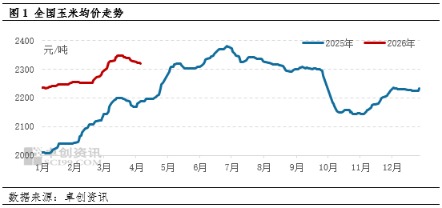

二季度玉米饲用需求或季节性减量

2026-04-15

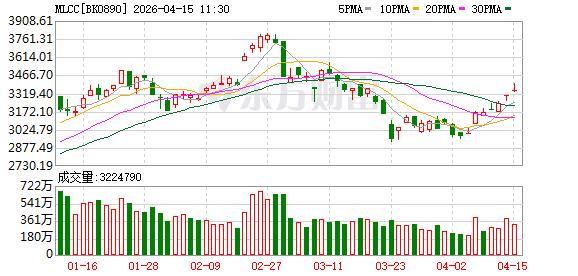

需求高增、龙头涨价 MLCC概念表现活跃 行业或进入新一轮上行周期(附股)

2026-04-15

需求高增、龙头涨价 MLCC概念表现活跃 行业或进入新一轮上行周期(附股).

2026-04-15

能化 | 玻璃、纯碱:基本面交易 价格低位震荡

2026-04-15

中信证券:看好铜板块在2026年第二季度重回市场配置主线

2026-04-15

中信证券:看好铜板块在2026年第二季度重回市场配置主线.

2026-04-15

二季度玉米价格或先抑后扬

2026-04-15

中东战争颠覆全球石油消费前景!IEA警告需求破坏将蔓延

2026-04-15

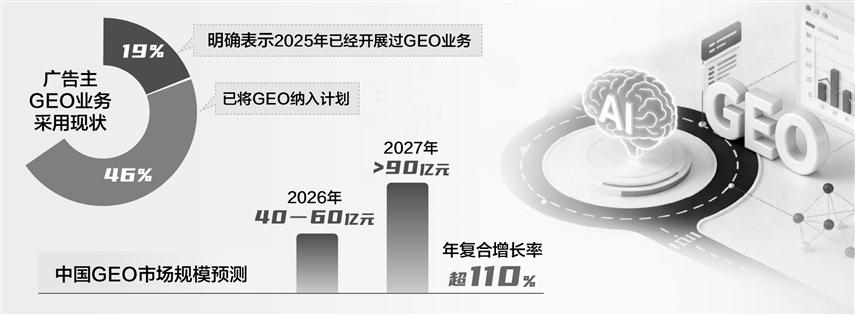

GEO需求爆发 行业合力破解“灰产”困局

2026-04-15

GEO需求爆发 行业合力破解“灰产”困局.

2026-04-15

农产品 | 当前东北大豆现货市场平稳

2026-04-14

日租金从3万元跌至3000元 机器人租赁冰火两重天

2026-04-14

日租金从3万元跌至3000元 机器人租赁冰火两重天.

2026-04-14

PCB需求料翻倍!多家公司业绩预喜 主力抢筹这些票(附表格)

2026-04-13

PCB需求料翻倍!多家公司业绩预喜 主力抢筹这些票(附表格).

2026-04-13

能化 | 橡胶:需求端全钢胎开工平稳 短期走势预计小幅震荡上行

2026-04-13

黑色系 | 钢材:终端需求表现偏弱 钢价窄幅震荡为主

2026-04-13

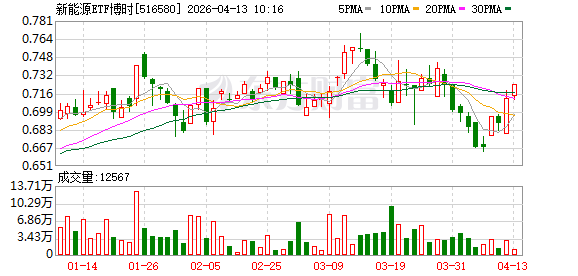

反内卷+高需求共振,新能源行业长期向好,新能源ETF博时涨超1%

2026-04-13

反内卷+高需求共振,新能源行业长期向好,新能源ETF博时涨超1%.

2026-04-13

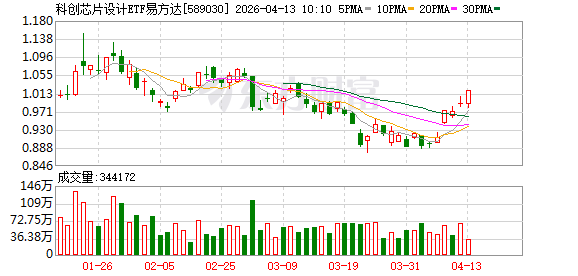

AI 算力需求爆发!科创芯片设计 ETF 易方达(589030)涨 2.83%

2026-04-13

AI 算力需求爆发!科创芯片设计 ETF 易方达(589030)涨 2.83%.

2026-04-13

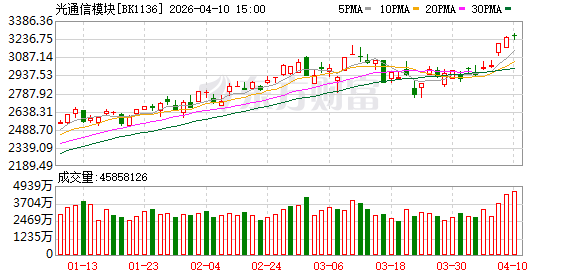

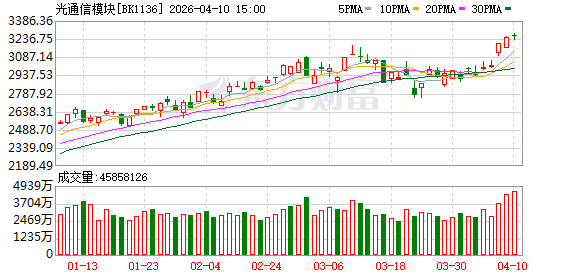

要站在“光”里!光通信狂飙 还能上车么?最新研判来了

2026-04-13

需求攀升叠加成本上涨 PCB上游覆铜板再现涨价潮 产业链抢滩高端CCL

2026-04-13

AI服务器市场需求旺盛 产业链公司下好“先手棋”

2026-04-13

要站在“光”里!光通信狂飙 还能上车么?最新研判来了.

2026-04-13

AI服务器市场需求旺盛 产业链公司下好“先手棋”.

2026-04-13

需求攀升叠加成本上涨 PCB上游覆铜板再现涨价潮 产业链抢滩高端CCL.

2026-04-13

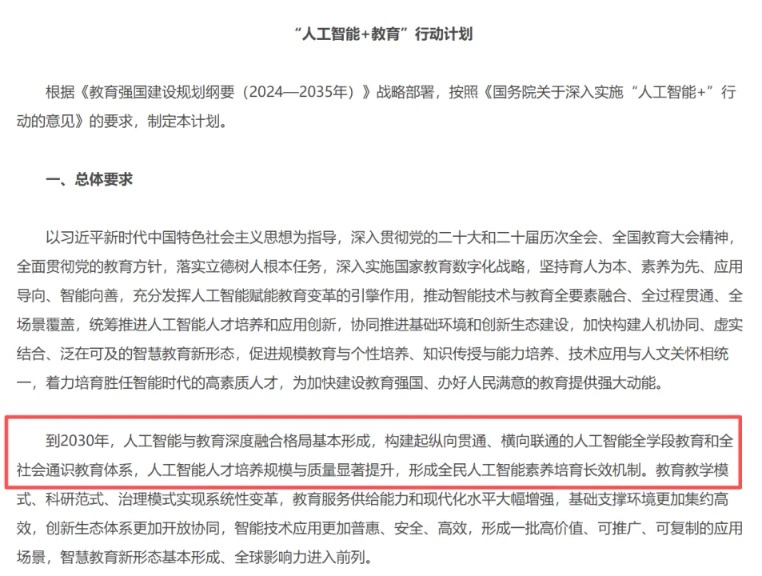

需求+技术共振 “人工智能+教育”迎重磅利好!融资客提前埋伏概念股出炉

2026-04-13

需求+技术共振 “人工智能+教育”迎重磅利好!融资客提前埋伏概念股出炉.

2026-04-13

我国氢能产业加速打开万亿新空间 机构称绿氢需求放量下这三类厂商有望受益.

2026-04-12

我国氢能产业加速打开万亿新空间 机构称绿氢需求放量下这三类厂商有望受益

2026-04-12

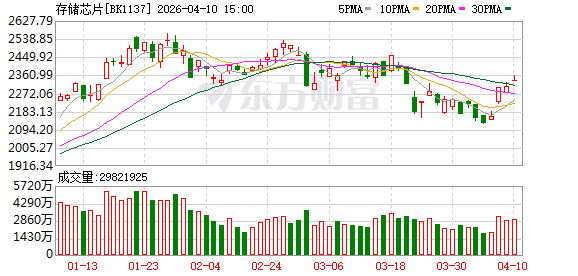

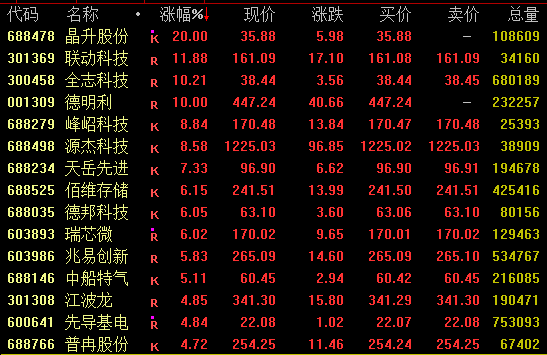

全线飙升!半导体板块大涨!

2026-04-10

全线飙升!半导体板块大涨!.

2026-04-10

光伏ETF鹏华涨超2%,海外储能需求增加利好板块行情

2026-04-10

黑色系 | 需求环比回落 钢材期现货价格延续弱势

2026-04-10

天风证券:需求复苏 第二季度集运运价有望上涨

2026-04-10

天风证券:需求复苏 第二季度集运运价有望上涨.

2026-04-10

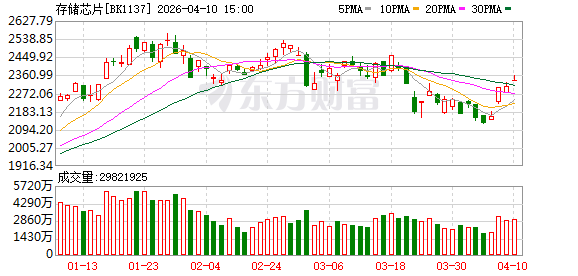

AI超级周期推动需求激增 多家存储芯片企业一季度业绩预喜

2026-04-10

燃油成本敏感地区需求提升 新能源汽车出海迎来新增量

2026-04-10

AI超级周期推动需求激增 多家存储芯片企业一季度业绩预喜.

2026-04-10

燃油成本敏感地区需求提升 新能源汽车出海迎来新增量.

2026-04-10