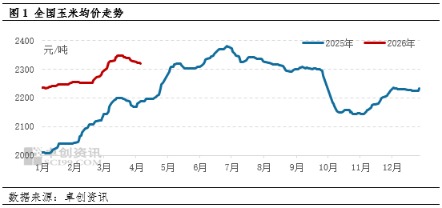

二季度玉米饲用需求或季节性减量

今年一季度全国玉米价格整体表现偏强,饲用玉米需求量同环比双增,对玉米价格上涨起到一定助力。展望二季度,预计国内畜禽产能将因养殖利润不佳而下降,加上政策粮和进口替代品的增加,饲用玉米需求或将季节性减少,但刚性需求仍将对玉米价格形成一定支撑。

今年一季度全国玉米价格整体表现偏强。卓创资讯监测数据显示,一季度内全国玉米价格累计涨幅5.09%,季度均价2279.20元/吨,环比涨4.17%,同比涨8.50%。由于饲用玉米需求占总需求量的64%左右,畜禽产能高位支撑一季度饲用玉米需求量同环比双增。卓创资讯监测数据显示,一季度国内饲用玉米需求总量为4741万吨,较去年四季度涨幅0.06%,同比涨幅11.76%。其中3月份饲用玉米需求量同环比双增长,且达到近年同期的最高水平。

但展望二季度,由于养殖利润整体仍不理想,以及替代品使用量增加,饲用玉米需求或季节性缩量。

具体来看,从畜禽养殖产能的季节性特点以及养殖利润来分析,预计二季度国内畜禽产能将出现季节性下降的趋势。一季度畜禽养殖多有亏损,其中,生猪自繁自养持续亏损,且亏损程度加深;产蛋鸡养殖利润虽有修复,但仍处于亏损状态;白羽肉鸡养殖虽有盈利,但低于行业平均预期水平。卓创资讯监测数据显示,一季度生猪自繁自养、白羽肉鸡、产蛋鸡的养殖利润分别为-119元/头、0.72元/只、-12.37元/只,环比降幅明显。通过繁育周期、养殖利润等数据综合推断,预计二季度生猪、产蛋鸡存栏量均有不同程度减少,气温上升亦不利于白羽肉鸡养殖,畜禽总产能环比或微减。

从饲料需求来分析,一季度样本饲料企业的玉米库存天数持续下降,主要原因是玉米原料成本较高、替代品使用量增加。从替代品来看,政策粮持续投放市场,主要是托市小麦投放量增加,华北、华中部分饲料企业玉米使用量占比下降。据统计,3月中下旬至4月上旬小麦周度拍卖量增加至80万吨,成交均价高位下跌。4月1日托市小麦成交均价降至2374元/吨,环比降幅1%,华北、华中玉米替代量增加。预计二季度政策粮将持续投放,以及进口替代品的影响,饲用玉米需求量或阶段性减少。

综上所述,一季度国内畜禽产能处于相对高位,以及春节后集中补库,饲用玉米需求量环比提升,一定程度上拉动全国玉米价格上涨。由于畜禽养殖盈利不佳,预计二季度畜禽产能或下降,叠加替代品增加,饲用玉米需求存减量预期,但刚需对玉米价格或存底部支撑,预计全国玉米均价在2300-2350元/吨区间内运行。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: