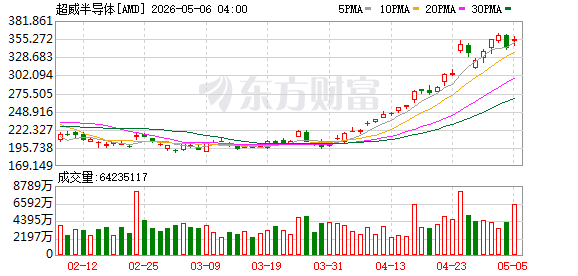

AMD2026财年第一财季业绩亮眼 苏姿丰:头部客户需求规模已超出前期预判.

2026-05-07

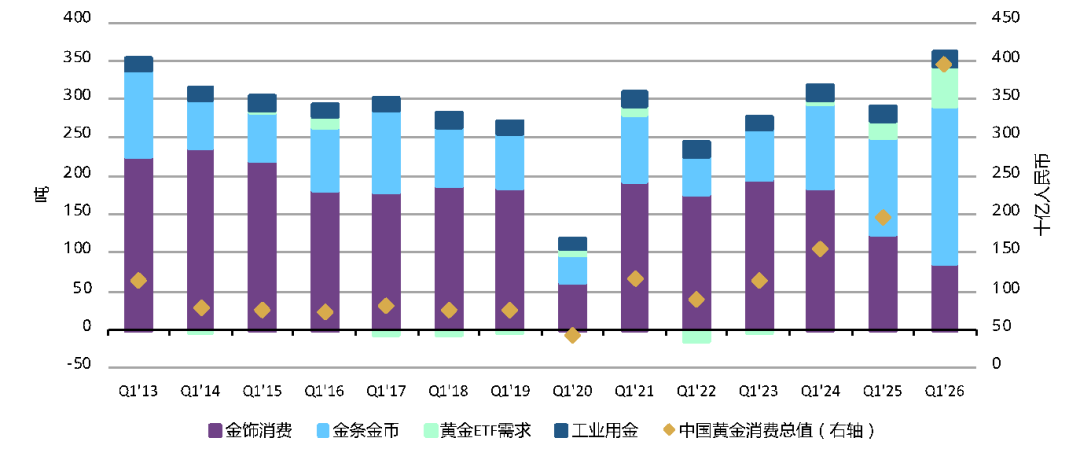

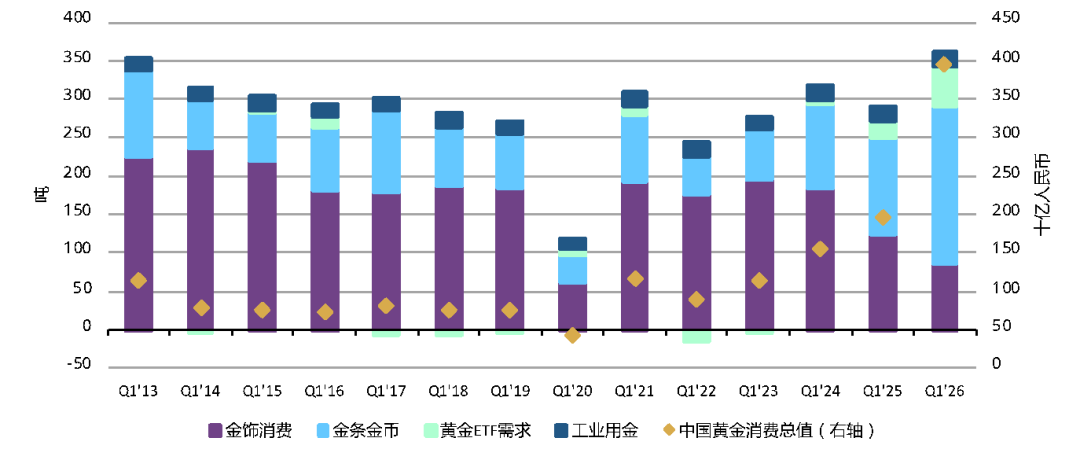

黄金需求趋势出炉!一季度全球黄金ETF净流入62吨

2026-05-06

黑色系 | 焦炭现货暂稳 双焦或高位震荡运行

2026-05-06

能化 | 乙二醇供需预期持续趋紧

2026-05-06

AI算力格局重塑!AMD财报会实录:CPU需求爆发 进入新一轮高增长通道

2026-05-06

AI算力格局重塑!AMD财报会实录:CPU需求爆发 进入新一轮高增长通道.

2026-05-06

有色ETF鹏华涨超4.5%,AI发展拉动铜箔、锗、锡需求

2026-05-06

有色ETF鹏华涨超4.5%,AI发展拉动铜箔、锗、锡需求.

2026-05-06

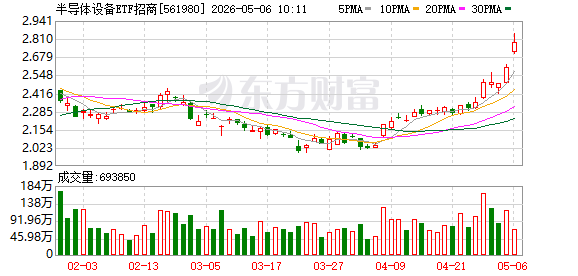

持续涨价!算力需求大爆发,半导体业绩&股价携手狂飙

2026-05-06

持续涨价!算力需求大爆发,半导体业绩&股价携手狂飙.

2026-05-06

黑色系 | 中期关注节后铁矿港库去化节奏

2026-05-06

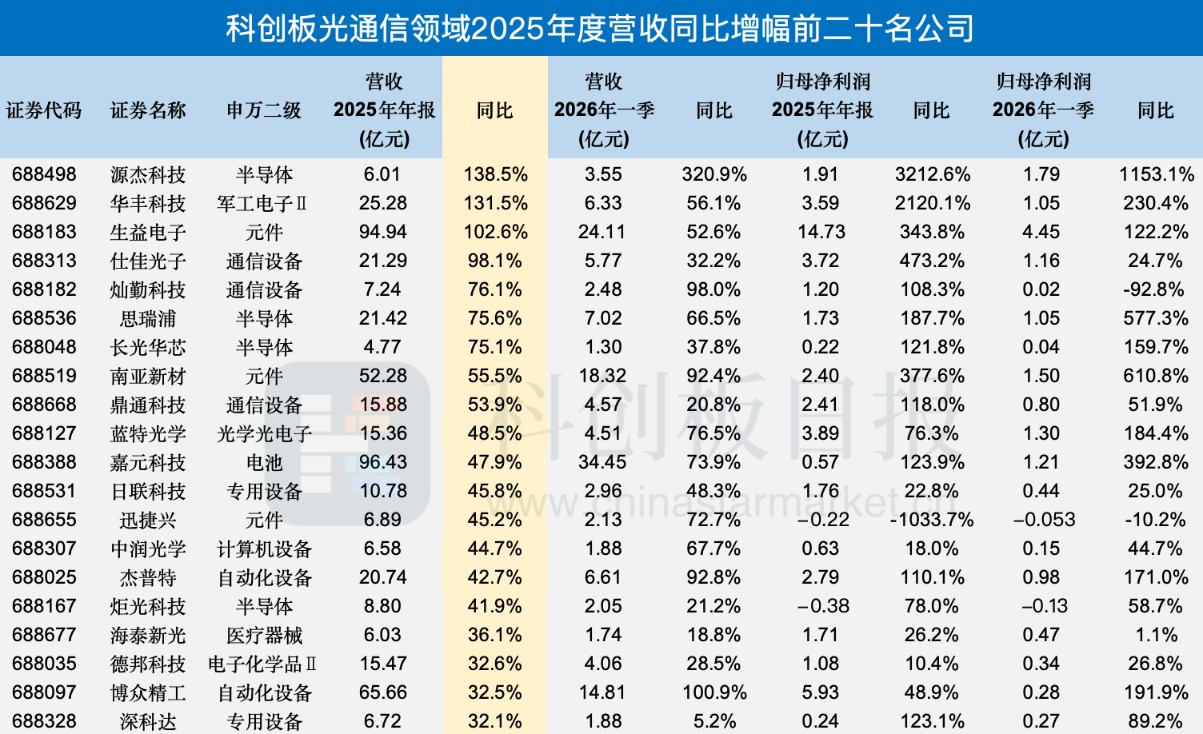

科创板光通信板块“全线飘红”:AI算力需求井喷 从产业预期走向业绩兑现

2026-05-06

科创板光通信板块“全线飘红”:AI算力需求井喷 从产业预期走向业绩兑现.

2026-05-06

黑色板块5月有哪些交易机会?

2026-05-05

黑色板块5月有哪些交易机会?.

2026-05-05

进口铁矿石面临“高库存、低需求” 中钢协呼吁自律控产化解矛盾

2026-05-05

存储芯片股里藏着多少“暴涨王”?

2026-04-30

存储芯片股里藏着多少“暴涨王”?.

2026-04-30

金价较年初高点已回撤近两成 该抄底还是观望?

2026-04-30

全球央行,一季度狂买244吨黄金!

2026-04-30

一季度中国黄金需求总量创新高,投资需求爆发抵消金饰消费疲软

2026-04-30

世界黄金协会发布一季报:中国金条金币需求同比激增67%

2026-04-30

黄金需求总金额,创纪录

2026-04-30

一季度全球黄金投资需求强劲增长

2026-04-30

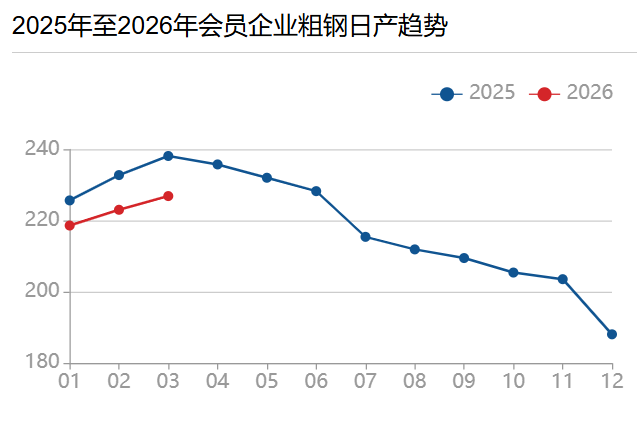

一季度钢企利润下降 六成钢企乐观预判二季度需求

2026-04-30

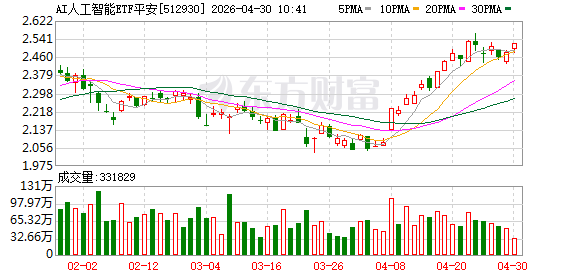

AI推理需求爆发正重塑算力底层范式,人工智能ETF平安开盘涨超1%

2026-04-30

AI推理需求爆发正重塑算力底层范式,人工智能ETF平安开盘涨超1%.

2026-04-30

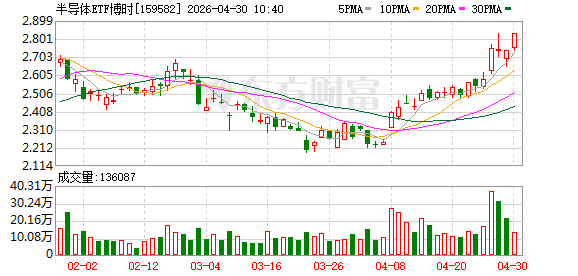

存储需求强劲,三星加码半导体资本开支,半导体ETF博时强势涨超2.5%

2026-04-30

黑色系 | 节前减仓为主

2026-04-29

黑色系 | 节前减仓为主.

2026-04-29

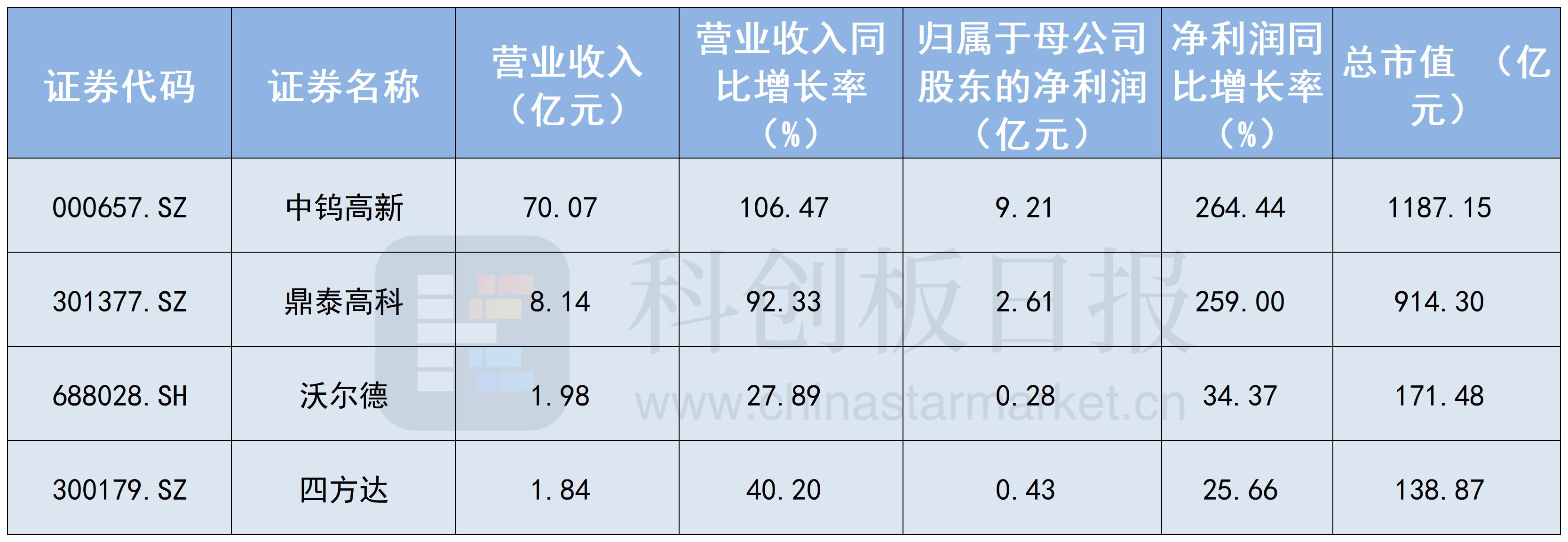

PCB行业狂飙拉动耗材需求 又一个“卖铲人”浮出水面

2026-04-29

PCB行业狂飙拉动耗材需求 又一个“卖铲人”浮出水面.

2026-04-29

世界黄金协会:受投资需求强劲拉动 中国一季度黄金需求创历史新高

2026-04-29

世界黄金协会:受投资需求强劲拉动 中国一季度黄金需求创历史新高.

2026-04-29

亮眼业绩验证需求强劲!锂电产业链全线爆发.

2026-04-29

亮眼业绩验证需求强劲!锂电产业链全线爆发

2026-04-29

受益于AI算力需求持续爆发 工业富联连续三个季度净利超百亿元

2026-04-29

受益于AI算力需求持续爆发 工业富联连续三个季度净利超百亿元.

2026-04-29

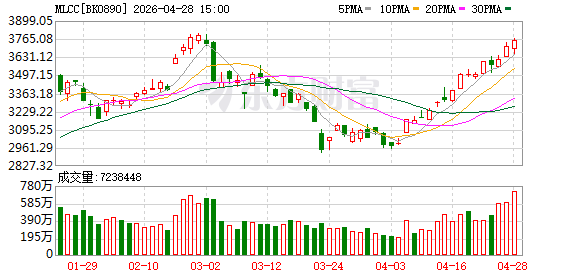

AI服务器需求高增 MLCC涨价潮持续!最新融资客抢筹股名单出炉

2026-04-29

看AI算力格局嬗变:CPU重回C位

2026-04-29

AI服务器需求高增 MLCC涨价潮持续!最新融资客抢筹股名单出炉.

2026-04-29

看AI算力格局嬗变:CPU重回C位.

2026-04-29

LPG期价“六连阳”!涨势难持续?

2026-04-28

LPG期价“六连阳”!涨势难持续?.

2026-04-28

黑色系 | 需求高位运行 钢价高位震荡

2026-04-28

黑色系 | 需求高位运行 钢价高位震荡.

2026-04-28

中信建投:DeepSeek V4等多模型更新 算力需求持续紧张

2026-04-27

中信建投:DeepSeek V4等多模型更新 算力需求持续紧张.

2026-04-27