年内密集发行!外资基金抢滩债市机会

2025-04-20

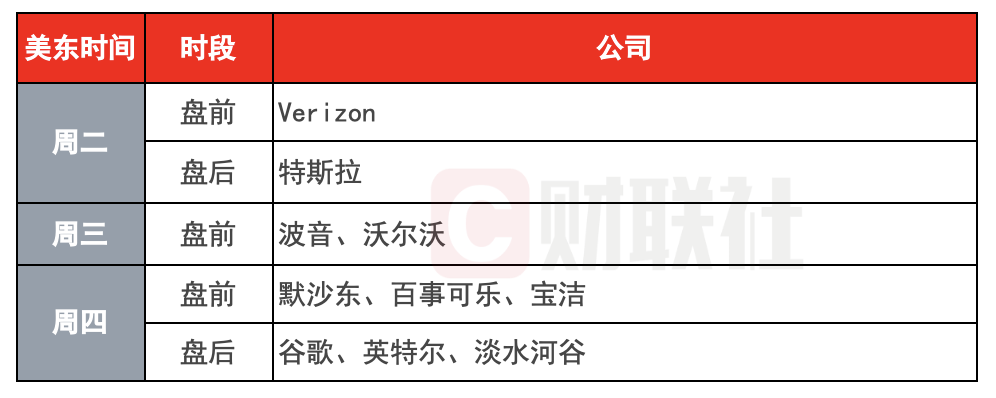

环球下周看点:特斯拉谷歌财报来袭 鲍威尔风波加剧市场不安

2025-04-20

五一假期出行预订进入高潮:酒店搜索热度翻倍 “请4休11”拼假带动长线游

2025-04-20

绩优股业绩出炉 基金提前布局!

2025-04-20

A股罕见!上市公司斥资逾百亿元 竞争要约收购ST“牛股”

2025-04-20

关税风暴下 中概股、赴美上市企业何去何从?投行人士提出三大策略

2025-04-20

美联储最新发声!利率将维持不变 但今年仍可能降息

2025-04-20

见证历史!全市场ETF规模首次突破4万亿元大关

2025-04-20

超配中国市场!外资巨头路博迈集团发声

2025-04-20

机构抢筹凶猛!近400亿资金借道ETF进场 这个板块更是被爆买 ETF份额创历史新高

2025-04-19