国家队再出手稳市?沪深300ETF尾盘显著放量 机构建议二季度关注结构性行情

2025-04-16

“国家队”午后出手 沪指尾盘翻红!一图带你看懂发生了什么

2025-04-16

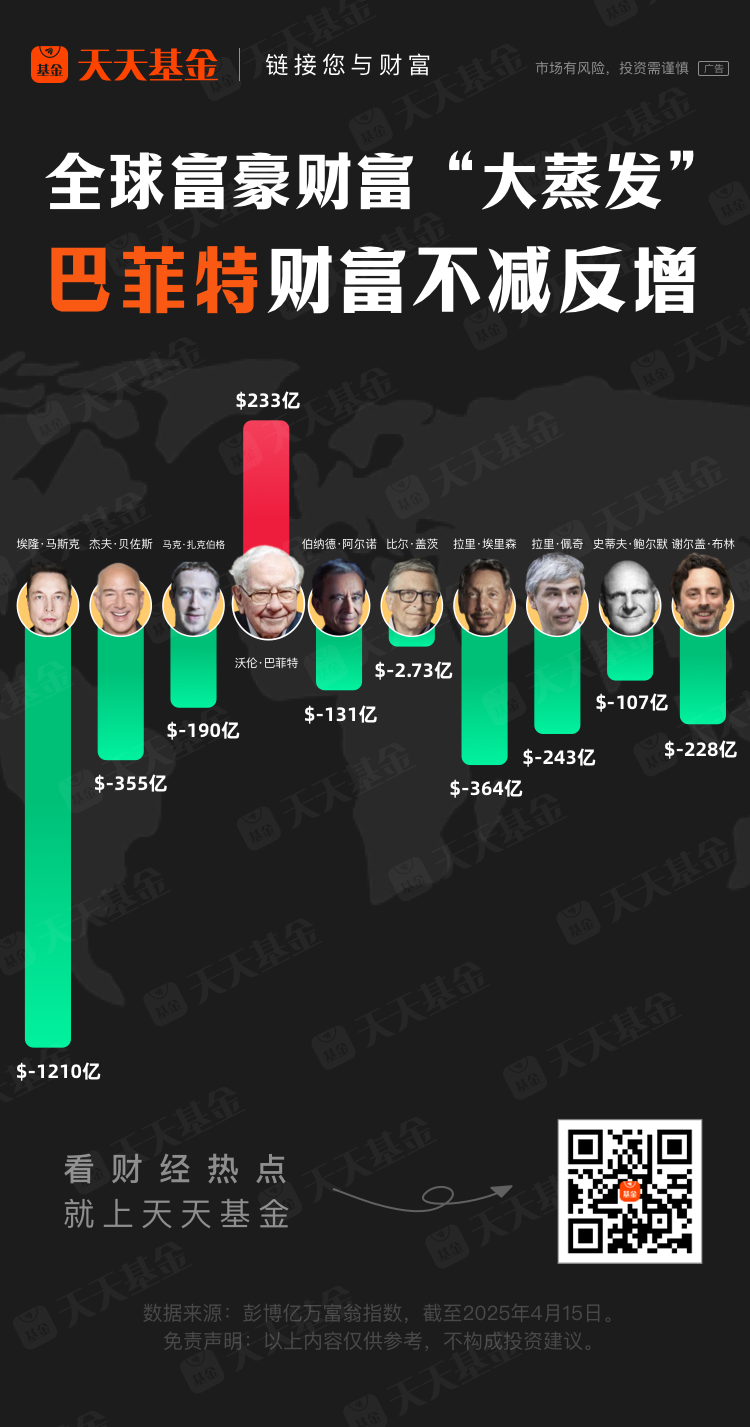

全球富豪财富“大蒸发” 巴菲特财富不减反增

2025-04-16

规模数倍、数十倍增长 业绩也闪亮 科技主题基金这波行情还能走多远?

2025-04-16

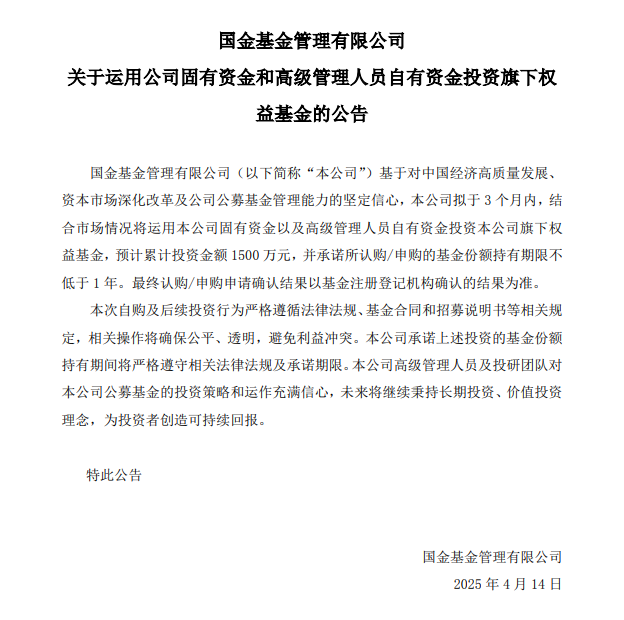

又有基金自购!年内自购总额已破12亿

2025-04-16

多只宽基ETF集中出现买入大单 部分债券ETF成交活跃

2025-04-16

调仓调研双管齐下 知名基金经理备战二季度行情

2025-04-16

10家公募同日开抢 这类ETF大火的原因找到了

2025-04-16

绩优基金扎堆披露一季报 紧扣科技成长主线布局

2025-04-16

首批科技主题基金一季报出炉!有基金规模增幅超1500%

2025-04-16