玻璃期货价格波动加剧,供需与政策共塑后市

近期玻璃价格波动显著,“十一”长假之后盘面持续走弱,玻璃期货2601合约价格跌至1100元/吨附近企稳反弹后上周五再度承压向下。作为重要的建材品种,玻璃市场供需变化直接影响期价走势,成为市场关注的焦点。

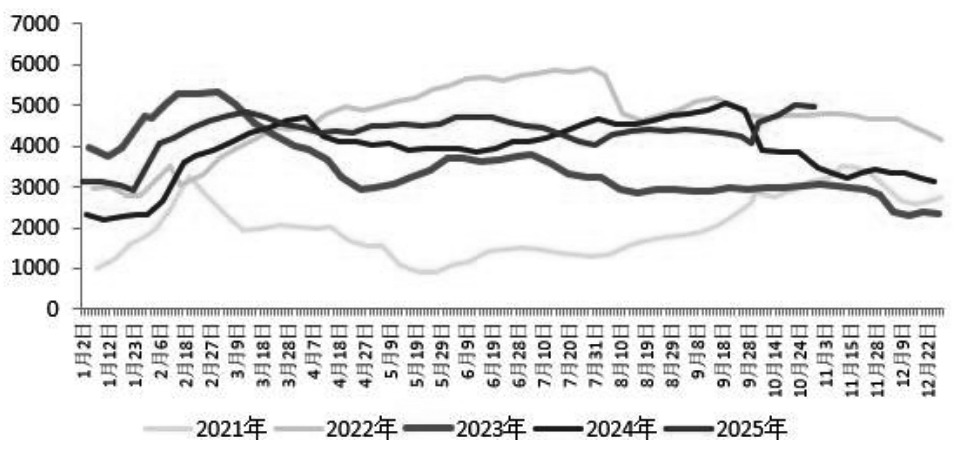

“十一”长假期间中下游企业多数放假,而玻璃产线延续生产,阶段性供需错配导致厂库库存从节前的5935万重箱激增349万重箱,至6282.4万重箱。截至10月底,浮法玻璃样本总库存6579万重箱,同比增幅达28.85%,库存天数增至28天,高库存成为压制期价的直接因素。此外,下游需求持续低迷,房地产市场虽在长假期间表现出短期回暖的迹象,但核心城市以外的需求回升缺乏持续性。房地产行业筑底周期的持续导致玻璃全国深加工样本企业订单表现不理想,订单天数均值为10.8天,同比降16.1%,部分企业反馈其处于无单状态。供需过剩、成本端走弱等多重原因共同驱动玻璃期价承压下行。

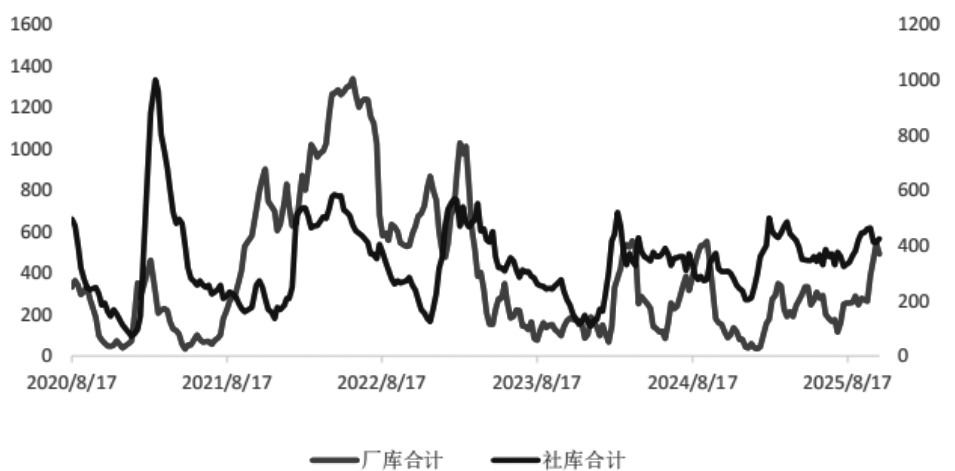

上周随着玻璃现货降价刺激、需求回暖,日产销率明显改善。企业为缓解自身库存压力,现货接连降价,沙河地区大板成交均价从10月初的1220元/吨左右一路跌至当前的1113元/吨,湖北地区报价从节前1160~1230元/吨跌至1040~1110元/吨,整体现货价格下跌超过100元/吨。低价刺激了中下游拿货,近期走货明显转好,期现商开始补库,带动玻璃产销大幅好转,多地产销破百。现货市场的边际改善打破了“高库存、价格下跌、需求观望”的负反馈循环,为期价反弹提供了基本面支撑。因此,前期短暂的盘面反弹主要由现货降价刺激下带来的需求回暖,进而产销走强拉动盘面上涨。此外,政策预期升温与技术面修复形成共振,10月20日国家统计局数据显示,房地产新开工、竣工降幅收窄,叠加市场对四季度赶工需求的预期增强,市场情绪形成反转,玻璃期货2601合约上周一持仓量增至181万手,多空博弈加剧,后几日空头减仓价格上行。

图为玻璃八省库存(单位:万重箱)

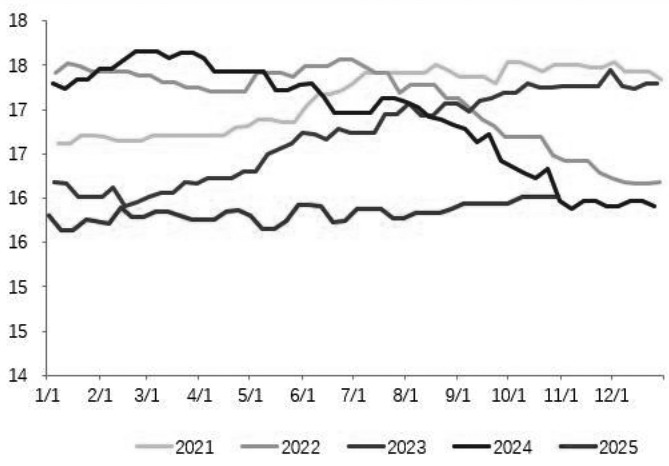

图为日熔量季节性(单位:万吨)

不过,当前行情仍存在较多不确定因素,但盘面价格向下空间已经较为有限。考虑到深加工订单表现不佳,今年过早出现环比转弱的情况,因此现货端的需求需要关注持续性,高产销率能否维持。另外,除玻璃基本面外,宏观层面的变化也至关重要,若房地产“组合拳”政策如降低首付比例、优化房产税等进一步“加码”,可能会强化市场对需求复苏的预期;反之,若政策效果不及预期或海外宏观风险升温,会对玻璃价格再度形成压力。

图为玻璃沙河厂库+贸易库存(单位:万重箱)

近期工业信息化部的会议和沙河地区煤改气等备受市场关注。沙河地区长城玻璃率先切换使用后,其他厂家暂时尚未接入正康煤制气。由于沙河煤制气产线成本相对偏低,玻璃厂家尚有一定利润,若切换正康煤制气后,其成本将会增长。由于正康煤制气尚未定价,因此玻璃厂家成本增长幅度暂无法确定。周末有关沙河地区产线停产的消息也引发市场关注,根据沙河市公告,4条燃煤产线将进行技改,涉及日产能约2350吨,全部为小板产线,不涉及大板生产。该事件短期或对盘面造成影响,但中长线看,沙河地区后续还将有产线复产点火,涉及日产能约3650吨,届时还将对供应端形成压力。

后市可持续关注现货端表现。从行业供需看,深加工订单旺季逆季节性走弱,low-e开工率持续偏低甚至有进一步恶化趋势,基本面未出现旺季明显特征,甚至“旺季不旺”较为明显。11月处于年底赶工旺季,仍有一定的需求支撑,可关注玻璃持续降价后的需求表现,若产销整体表现偏强,则可为玻璃价格形成托底。不过,中长期看,房地产行业仍处于底部周期,竣工缩量明显,因此最终玻璃行业仍需要依靠去产能来解决过剩问题。短期玻璃价格在产线扰动及旺季刚需提振下有一定支撑。长远看,明年一季度进入需求淡季,玻璃价格面临压力。(作者单位:广发期货)

(文章来源:期货日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: