能化 | 海峡快速放行预期升温 油价继续大跌

原油

供应端:美伊协议将于周末正式签署,海峡或即将恢复通行,特朗普表示海峡将在周五前大规模通行,同时表示将继续压低油价。

需求:美国就业和工业数据均显示韧性。EIA数据显示美国成品油表需仍然有韧性,但亚洲经济体已经有比较明显的需求破坏现象。

库存价差:截至6月12日,API原油库存下降833万桶,汽油库存上升248万桶,馏分油库存下降46万桶。

观点:海峡恢复后原油继续偏空,等看到中国恢复采购以及美国补库存,油价或能阶段性企稳。

PTA/MEG

PX-PTA:

主要逻辑:

1、美伊谈判达成,计划周五签署,霍尔木兹海峡预计一个月完全恢复。原油大跌。

2、供应暂稳待恢复;海峡恢复后,中东复产预计快于亚洲炼厂;芳烃进口恢复预计偏慢,同时国内芳烃大装置检修(超10%)仍有兑现预期。

3、终端暂稳仍偏弱,下游需求负反馈压力。目前终端仅聚酯稍好,其他均较弱;下游仍面临负反馈压力。

结论:目前地缘缓和、供应回归、成本崩塌是化工主线,预计下跌趋势未结束,但进入尾部预期上升;后续各品种供应回升情况是关键。而待原油企稳后,也有望从低估值/新一轮供需平衡中找机会;目前基本面看芳烃有望率先企稳,供应压力偏小,需求有望进入主动补库。

后续关注:海峡通行情况;中东装置开工、出口情况、亚洲装置开工情况,下游开工及终端需求情况。

MEG:

供应端:隆众数据,截止6.12日,开工率56.7%(-2)。中东产能占比19%,但中东及亚洲在逐步重启,而国内至7月预计开工维持低位。

需求端:截止6.12,聚酯开工率78.2%(-2)。终端纺织周度开工48.6%(-0)。下游负反馈仍在加大;终端订单、利润好转,有主动补库迹象。

库存端:截至6月15日,华东主港去库3.6万吨。

观点:乙二醇也随着地缘预期转向,特别中东产能占比高,影响大;目前国内供应预计保持低位,关注海外复产及进口情况;同时近期煤端上涨也抬升了成本;乙二醇有低估。

甲醇

甲醇:

宁波富德MTO重启,占甲醇1.8%需求。

主要逻辑:

1、美伊谈判达成,计划周五签署,霍尔木兹海峡预计一个月完全恢复。原油大跌。甲醇中东占全球17%产能,伊朗占比最大,伊朗目前有一半装置重启但维持低负荷,关注后续中东装置重启及出口情况。

2、需求仍弱。MTO利润有修复,但因缺原料开工大幅下降,多套装置停车;关注诚志情况;传统需求同比差,但近期开始趋稳。

3、甲醇化工、燃烧性价比不高。

结论:地缘仍是化工主线逻辑;特别对甲醇来说,中东装置占比大,进口与MTO开工,是核心影响。目前进口预期大幅上升,且甲醇估值仍高,若进口持续兑现回升,甲醇仍有下跌空间;但也要注意进口未恢复,甲醇就仍能去库,在低库高基差情况下,也有反复可能,但总体策略仍偏反弹空思路。

后续关注:美伊战争情况,海峡通行情况;中东装置情况;MTO装置情况。

硅链

工业硅日评:

主要逻辑

1、成本驱动。跟随焦煤节奏;煤矿特大事故+夏季电煤补库周期,煤现货支撑强。以目前最低硅煤计算成本在8500-9100。

2、供应低位,重启预期高。合盛已缓步复产;西南丰水期来临,供应回升概率大预计5月底开始重启加速。

3、仓单集中注销后回升不及预期,但暂无挤仓风险。

结论:近期主要节奏趋势仍跟随焦煤,上周受会议传言影响偏强(无实质利多);短期供需驱动仍向下。但考虑到煤现货仍持稳偏强,成本支撑强,因此仍建议边界位置操作或以期权表达。

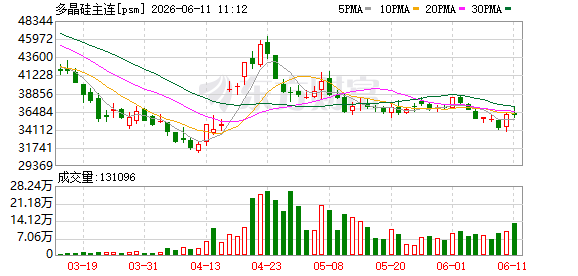

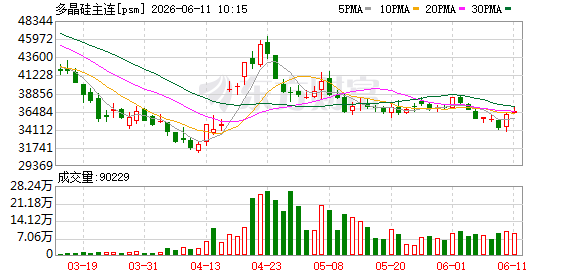

多晶硅日评:

周一传周二有领导人安排光伏行业会议。另传工信部牵头制定的能耗限额进入终审,涉及30%或90万吨产能,但出清过程要6-12个月,且短期更可能带来供应增加压力。

周二传一哥丰水期要开40万吨,超预期中的20万吨,同时传其出货压力大,套保盘多。【通威丰水期复产原预计47万吨,后下调为37万吨】

主要逻辑:

1、反内卷小作文无实质利多。网传能耗限额短期影响不大,实际落地也待观察。仍预计成本博弈为主。行业主流现金流成本3.5-3.8万元(个别头部企业现金流在3-3.3),主流完全成本4.2-4.5万元。

2、需求见底,但丰水期供应回升计划更高更明确。目前统计42万吨复产,7月弘元、东方希望、丽豪合计约13万吨短停一个月,预计至8月产量开始进入12+万吨/月(+35%)。终端集中式光伏5月开始开工项目增多,但目前推进慢,下游排产不及预期;618政策实际影响待观察。

3、股期联动。本轮上涨最早股市先涨,随后期货轮动,但近一周股票持续震荡。

结论:因本周无实质兑现,现实压力仍大再次下跌。基本面丰水期供应增加明确,而需求仍不及预期,驱动仍向下;预计仍将继续磨底,待供应增加靴子落地后,才有望进入区间震荡;因品种特性及供应也待兑现,仍不过分看空。建议边际位置操作或以期权表达。

后续关注:反内卷、行业会议情况;多晶硅开工、仓单、库存;下游排产、终端装机情况。

(文章来源:混沌天成期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: