能化 | 原料坚挺支撑叠加库存去化 胶价下方空间有限

玻璃:

供给端日熔量14.6万吨/日左右水平,但仍有产线待出玻璃,未来玻璃有到14.9万吨的可能,市场新点火与停产冷修并存,继续关注。

产销,沙河94湖北86华东89华南107。库存方面,全国浮法玻璃样本企业总库存7646.6万重箱,环比-35.7万重箱,环比-0.47%,同比+9.62%。

供给端有增加预期。各区域报价持稳,市场观望情绪浓厚。成本端存在抬升预期,继续关注。

总体看,需求表现较差,供需改善的核心仍然在供给端。粗略统计,玻璃的日熔量在全部兑现后有14.9万吨。14.9万吨的日熔量在平衡表上,是不能给利润的供需格局。压利润仍是高供给背景下的主旋律,所以我们认为后续价格的抬升,更多是靠成本端被动向上托举的,如石油焦改天然气的预期。而当前的供给格局短期来看,玻璃价格预计维持低位震荡整理走势,库存端矛盾仍待解决。最近一周湖北和沙河地区库存再次走高。从估值看,近端有交割压制,远月有成本依托。短期关注近端交割压力,月差滚动反套的策略维持。

纯碱:

供给端,日产回升至10万吨以上,后续计划检修厂家有限,供给预计会缓慢回升。

价格,厂家直送1250~1300元/吨。基差报价:07-30,河北库09-60,沙河09-40,河南07平水,厂提09-60,内蒙厂提09-310~-370,天津库09-40、山东厂提09+10,湖北库提09-70,成都库提06+10。

纯碱交割库:48.9万吨,环比增加5.97万吨。本周,国内纯碱厂家总库存171.78万吨,较周一增加1.32万吨,涨幅0.77%。其中,轻质纯碱104.41万吨,环比增加1.31万吨,重质纯碱67.37万吨,环比增加0.01万吨。

需求表现,下游整体维持刚需采购,拿货情绪较为谨慎,按需补库为主。下游接受度不高,实际成交价格上涨乏力。下游库存多,不急于补库。

总体看,前期供给端减量带动了库存减少,但需求表现仍然不佳,需求端光伏玻璃减量仍在持续,对价格仍是拖累,后续供给端陆续恢复,关注库存表现。反弹空配为主,继续关注。

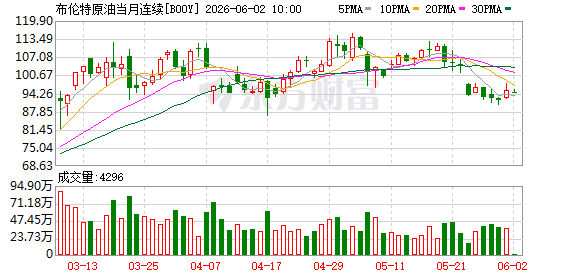

原油:

Brent在连涨三日后收跌2.5%至95.36,今日早盘微幅低开。

地缘方面,黎以达成停火协议,市场对美伊进一步推进和平协议的预期有所上升,并促成霍尔木兹海峡解封。而从现实端来看,霍尔木兹海峡通行依然实质停滞,并且伊朗正加强对通行的管理。

总体上,在停火协议、美伊谈判情境下油价预期在90-100区间,若协议迟迟未达成油价将在不确定性下积攒向上动能,风险点在于若协议达成则可能下破区间。中期来看,三季度全球石油依然紧缺支撑油价下方。

PX:

5月内聚酯产业链价格重心下移,上游油端价格下跌,产业链利润相对3-4月修复。截至5月底,亚洲PXN月均值约237美元/吨。5月内 PX去库不及预期,供应端检修落实有限,PX国内实际供应相对平稳,与原预期的产能利用率大幅下滑出现偏差。数据方面,5月国内PX产能利用率月均值83%(4月月均84.87%)。展望6月,宁波中金推迟至5月底开始检修,海南炼化6月初100万吨检修,6月国内PX供应环比5月下滑,关注计划外装置动态。

需求端,5月内PTA主流装置检修相对集中,PTA产能利用率下破60%,展望6月份,重启计划有限,同时依旧存在主流装置检修预期,我们预期6月内PTA维持偏低开工。进口方面,5月,亚洲(除中国以外)地区PX产能利用率快速下滑,国内进口降至理念历年偏低水平,6月内装置检修及重启动态并存,但涉及产能量不大,预计亚洲地区PX产能利用率低位恢复,向上修复空间有限。预期国内进口环比5月小幅修复。总体来说,5月内PX平衡表相对宽松,较PTA偏弱。6月内目前平衡表延续小幅宽松预期,依旧较PTA偏弱对待。

PTA:

5月PTA加工费充分修复,截至5月底,PTA现货加工费月均值400元/吨以上。5月内PTA端降负幅度较大,产能利用率下破60%,近端供应趋紧,平衡表大幅去库,相对PX走强。供应端,PTA开机负荷5月月均62.68%(4月月均76%),6月内仍存检修增量,预估PTA开机负荷维持低位运行。需求端,织造商于后市预期一般,当前订单增量有限,缺乏大单支撑,原料备货延续谨慎,聚酯涤丝维持高位。4月以来长丝以及短纤陆续减产,以与上游成本端博弈,进入5月,减产范围扩大,聚酯开机负荷延续下行。6月于涤丝而言,供需双弱,下游进入需求淡季,聚酯开机延续低位运行,与上游PTA相比,聚酯端开机相对平稳。总体来说,6月内PTA延续大幅去库,相对PX偏强,PTA加工费延续偏高运行

纯苯:

昨日纯苯价格窄幅整理,华东现货价格7690元/吨,跌65元/吨。苯乙烯华东现货8950元/吨,跌160元/吨。EB-BZ价差1260元/吨。纯苯近端受供应偏低影响库存仍有去化,截至6月1日,中国纯苯港口样本商业库存11.0万吨,较上期去库1.8万吨。供应端,石油苯开工率继续维持低位,后期部分大装置尚有检修计划。加氢苯盈利有所回落,产量边际下滑。纯苯进口6-7月都将保持低位,港口到船较少。需求端,纯苯主力下游消耗量57.56万吨,环比下降0.35万吨,同比和去年基本持平。主力下游苯酚苯胺开工明显提升抵消苯乙烯开工下降,阶段性后期需求预计有所改善。主要下游苯乙烯,苯乙烯自身供需缺乏单边自身驱动,出口发货持续推进对市场有一定支撑,但是需求端持续偏弱拖累基本面。尽管随着原料下跌,主要下游盈利水平整体有所提升,但是订单未见实质性好转。后市来看,供应低位需求后期边际好转,港口逐渐去化至偏低水平,支撑盘逐渐加强。

天然橡胶:

近期天胶维持高位震荡,现实原料价格仍然坚挺,杯胶价格73泰铢/公斤,继续提供成本支撑。同时国内库存去化尚可,截至5月31日,中国天然橡胶社会库存126.92万吨,环比下降2.56万吨。供应方面,主产国出口量四月继续保持中低位水平,出口中国量和比例都有回落。二季度中国进口持续回落,4月进口量50.2万吨,同比下降3.98%,五月进口预计进一步回落。需求端,本周期半钢轮胎样本企业产能利用率为70.43%,环比-3.72个百分点。下游产销走弱,5月下旬内外销出货压力提升,厂家库存有所增加。后市来看原料坚挺支撑叠加库存去化,胶价下方空间有限,不过需求转弱加上供应后期增量预期压制上方空间,高位震荡明显。

尿素:

09合约收于1773元/吨,环比-32元/吨。6 月供应端变动不大,预计总供应量在632 万吨附近,同比去年+30 万吨,当前日产21.75万吨,较去年同期增加1.28万吨,上旬有部分企业检修,日产或微降。需求端,企业待发订单5.76天,环比-0.7天,复合肥开工率33.6%,环比+2.9%,6月整体看工业需求预计变动不大,农需端关注夏玉米底肥需求及春季作物追肥备肥需求表现,短期需求端依旧偏弱,新单成交普遍不佳,市场观望情绪较为浓厚,本周库存窄幅去库。目前政策端依旧偏紧,价格上方仍有一定压力,短期震荡看待,仅供参考。

甲醇:

主力合约收于2877元/吨,环比-49元/吨,短期期价依旧跟随地缘情绪波动为主,单边持仓依旧建议谨慎为宜。供应端,产能利用率91.9%,环比+0.7%,国内开工整体变动不大。国际装置产能利用率51.7%,环比+1.99%,隆众数据统计,伊朗ZPC一套装置重启,上周国际开工率有所回升,目前伊朗共5套装置运行中,5 月甲醇进口预计在32-35 万吨附近,6月进口环比5月或有一定提升。需求端,甲醇制烯烃产能利用率80.1%,环比-6.6%,部分企业开工负荷走低及宁波富德停车,开工走低,传统需求端开工本周走弱明显。短期仍需关注美伊和谈进展,临近周末,单边依旧建议谨慎为宜,仅供参考。

原木:

昨日主力2607合约收于802.5元/立方米,环比上涨5元。现货价格平稳无变化,3.9/4米中A现货尺价格分别为790(日照)和780(太仓);5.9/6米中A现货尺价格分别为810(日照)和790(太仓,-10),近期大A和无节材价格走弱,同时对建材价格形成拖累。最近CFR报价125美元,环比下降3美元。新西兰上周发船51万方(直发中国38万方),环比增加13万方(直发中国环比增加14万方),本周预计到港32.3万方,预计下周到港29.1万方。

新西兰4月底下旬开始发船量有一定减少,且后续新西兰进入冬季以后将进入正常的季节性减产期,后续供应压力暂时不大,但同时国内也将进入季节性淡季。上周港口库存为283万方,环比去库5万方,其中辐射松库存227万方,环比去库3万方。上周日均出货量为5.74万方,环比增加0.09万方。目前盘面状态依然是弱现实压制高度,但是低库存和成本端有一定支撑,未来将进入供需双弱叠加成本博弈的阶段,短期外盘跌价兑现,但是未来油价指引依然会影响成本端预期。

纸浆:

昨日主力2609合约收于4812元,环比下跌48元。期货仓单数量为25.27万吨,环比增加5623吨。期货库存数量为24.03万吨,环比增加0.87万吨。现货方面银星报价为4850元(-50),月亮价格为4650元(-50),俄针(乌针)价格为4550元(-50)。当前银星基差为38元/吨,月亮基差为-162元/吨,俄针基差-262元/吨。

本周港库去库1.3万至229.8万吨,同比高出14.1万吨。需求表现环比变化不大,白卡纸周产量36.51万吨,环比减少0.47%,同比增加21.29%;生活用纸周产量29.27万吨,环比减少0.51%,同比增加5.67%;双胶纸周产量21.62万吨,环比减少0.64%,同比增加6.08%,双铜纸周产量8.54万吨,环比增加1.07%,同比增加11.78%,下游库存涨跌互现,双胶纸双铜纸累库,瓦楞纸箱板纸白卡纸生活用纸去库,比例都较低。

盘面基本面仍然以过剩为主,高库存和大量仓单压制盘面反弹高度,国内外近期宏观消息面较差,引发空头资金大量涌入,持仓达到历史最高水平,博弈剧烈。与此同时现货价格目前全面跌破进口成本,追空并不合适。但目前各种因素结合也无法构成反转,若空头资金继续施压后续仍有探底动力。

(文章来源:创元期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: