农产品 | 近期棉花商业库存消化进度放缓 但总体需求仍然稳定

【大豆/豆粕】

最新一期USDA作物生长报告显示,美豆优良率略低,播种进度明显高于往年。美伊局势再次反复,伊朗方面宣布暂停与美谈判并彻底封锁海峡,国际原油价格再次走高,加息预期提高,短期地缘政治因素或还将持续影响美豆。世界气象组织最新报告显示,多数气候模型预计,本轮厄尔尼诺至少将发展成中等强度事件,并可能进一步增强。重点关注未来中美可能达成的农产品贸易协议,以及厄尔尼诺气候对农产品影响等。短期连粕还将震荡偏弱运行,投资者注意风险。

【豆油/棕榈油】

短期农产品市场注入厄尔尼诺天气升水,油脂强于蛋白。国内棕榈油远月合约创阶段性新高,远期合约受到厄尔尼诺天气预期影响,近月合约弱于远月,因近端仍有高库存压力。美豆表现疲弱,国内菜油表现强势, 厄尔尼诺发展期夏季一般情况美国中西部偏凉偏湿,而加拿大中部和西部偏暖偏干以及澳大利亚干旱,因此要注意北美大豆和菜籽产区天气表现不一致,大豆条件生长有利的概率大,而菜籽加拿大和澳大利亚产区偏干的概率大,后续持续关注。 海外美豆油创阶段性新高,因强制掺混政策下RIND4价格创历史新高,叠加柴油市场偏强给予支持。中期看市场对厄尔尼诺的预期强度及确定性是棕榈油价格的潜在驱动,历史规律显示,降水对棕榈油单产的影响存在滞后,持续周期较长,预计市场将反复消化这一预期。中期看,厄尔尼诺天气和油脂工业需求仍是价格的支撑的主要力量,中东局势、全球央行政策可能放大波动,持续关注。

【菜粕/菜油】

菜系市场的关注点仍在国外产区天气上,主要涉及加拿大与澳大利亚产区。加拿大的播种开局偏慢,虽近两周天气转干后进度在加快,但萨斯喀彻温省和曼尼托巴省整体仍偏慢,播种期的天气干扰引发市场对生长期天气风险的担忧,关注后续产区降雨与气温情况。澳大利亚菜籽主要用于出口,此前对欧盟出口为主,厄尔尼诺气候情况下澳籽产区大概率将面临偏干天气,长期天气展望模型也显示6-8月澳大利亚降水可能偏少。国内需求端变数较少,南方部分区域降水偏多,关注汛期的降水量及极端天气情况,以评估水产养殖端可能受到的影响。综合来看,菜系供给端的看点以产区天气为主,预计菜系短期走势以震荡偏强为主。

【豆一】

豆一主力合约价格呈现震荡反弹。昨日黑龙江省级储备大豆竞价销售2022年产大豆1.8万吨,全部成交,成交均价4400元/吨,溢价0元/吨,显示出市场一定的买盘支撑。 之前国储竞价拍卖疲弱数据盘面也进行了消化。上周国储竞价拍卖2022年大豆成交均价从4586元/吨降至4510元/吨。短期东北春播进入尾声,后续关注生长期的表现。中东局势波动,原油震荡反弹。后续持续关注大豆供需面以及宏观政策和中东局势的影响。

【玉米】

受进口玉米拍卖影响,夜盘大连玉米期货继续走弱,再次试探2300元/吨整数关口。现货方面北港玉米平仓价继续横盘在2370元/吨一线。美伊局势再次反复,伊朗方面宣布暂停与美谈判并彻底封锁海峡,国际原油价格再次走高,加息预期提高。近期重点关注国储拍卖以及芽麦价格,短期大连玉米震荡后或继续弱势运行,投资者注意风险。

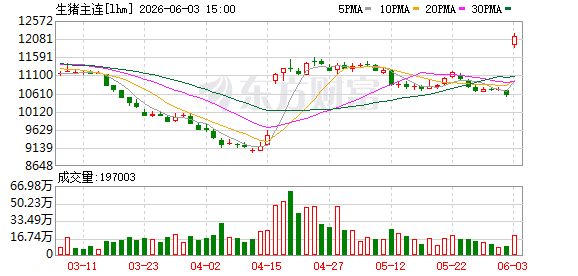

【生猪】

生猪现货价格小幅回落,集团断奶仔猪价格较上周小幅回落,不过仍处于成本区间附近,近期淘汰母猪折扣价维持平稳,母猪产能未见大幅去化。当前冻品水平和二育已经到达相对高位,二育开始出栏,现货层面猪价难有上行动力。行业产能去化节奏缓慢,远月去产能仍然停留在预期层面,短期盘面维持偏弱表现。中长期若行业产能去化加速,远月在升水收敛后将具备多头配置价值。

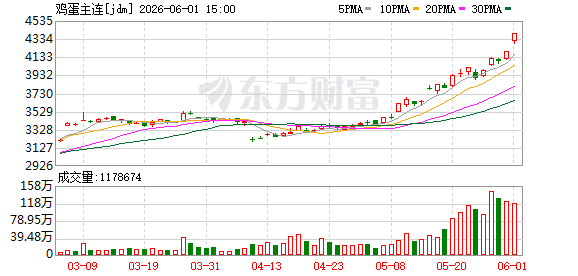

【鸡蛋】

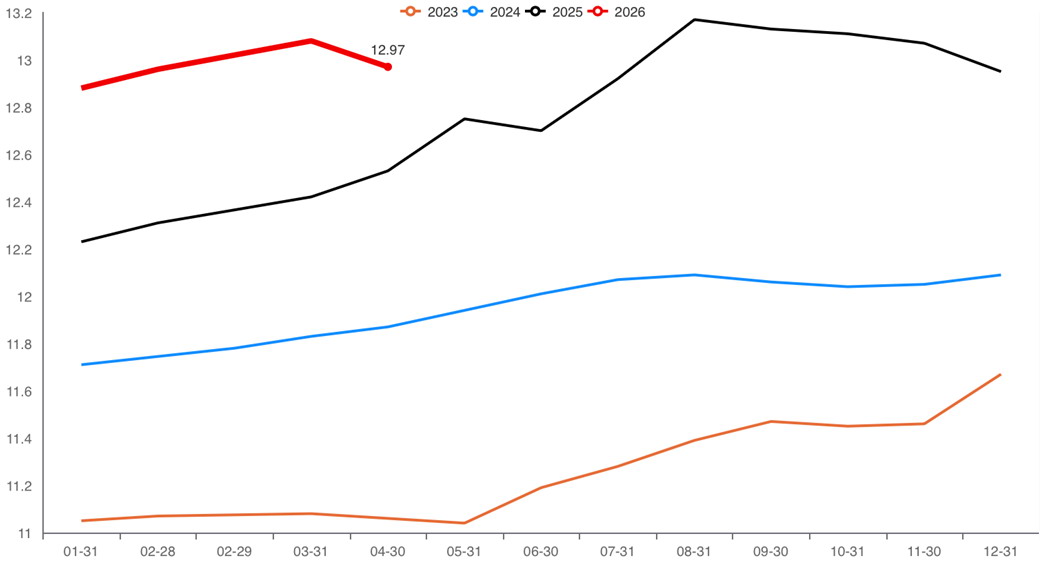

河北大蛋报价稳定,中小蛋价格小幅回落。盘面小幅回落。从蛋鸡新开产来看,预计在今年9~10月之前蛋鸡新开产数量维持低位,在此之前现货价格难有大的下跌空间,短期需要注意端午备货和6月梅雨季影响。随着蛋价上行和蛋鸡养殖利润的修复,5月鸡苗补栏量环比及同比均维持增长。淘汰方面,行业继续延淘。鸡蛋期货持仓已经较今年低点翻倍,目前已经接近历史最高水平,关注后续资金动向。当前蛋价已经上行至较高水平,前期多单建议谨慎,养殖利润大幅修复的背景下对下半年蛋价行情持相对悲观看法。

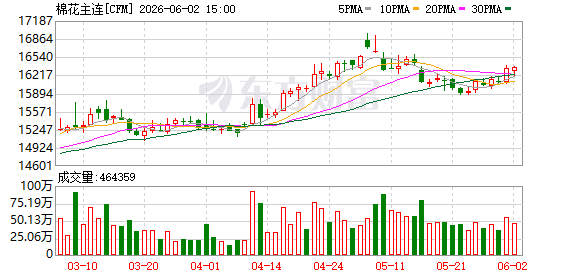

【棉花】

美棉主产区域干旱情况不断缓解,种植进度偏快,天气预报显示主产区未来降雨偏多,市场预期种植面积或较预期有所增加。最新的周度签约数据表现尚可,已经处于25/26年度签约的尾声。印度豁免棉花进口关税,提振国际棉价。郑棉走势偏震荡,现货成交一般,近期棉花商业库存消化进度放缓,但总体需求仍然稳定,近期市场对于抛储传言较多,关注后续情况。纯棉纱市场交投一般,纱厂报价基本持稳,依旧中高支纱走货相对较好,精梳纱走货较好,气流纺和低支纱相对偏弱。操作上暂时观望或轻仓试多。

【白糖】

隔夜美糖震荡。国际方面,巴西制糖比例下调,但是单产较高,产糖量或继续维持高位。北半球方面,主产区存在干旱的风险,关注后续降雨情况。国内方面,从交易逻辑来看,郑糖处于弱现实、强预期的格局。由于供需偏宽松,糖价上方仍面临一定压力。不过,中长期看,三季度可能会发生厄尔尼诺现象,26/27榨季广西存在减产的预期,关注后期天气情况。

【苹果】

期价弱势运行。现货报价连续下调后贸易商采购意愿增加,冷库成交回暖。不过,苹果需求处于淡季,低质量货源需求依然较差,预计现货价格维持弱势。从交易逻辑来看,市场的交易主线是新季度的产量预期。今年苹果主产区天气较好,有利于产量恢复,关注后期估产情况。

(文章来源:国投期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: