有色/贵金属 | 美伊否认达成协议 美国PCE数据走强

美伊否认达成协议,美国PCE数据走强

周四媒体报道美国与伊朗谈判团队已就一份为期60天的谅解备忘录达成一致,但知情人士称伊朗方面尚未同意任何谅解备忘录,贝森特也称特朗普不会接受“糟糕的伊朗协议”,放松制裁取决于伊朗在核问题让步程度。双方近日小规模军事袭击不断,但谈判仍在继续。目前市场对协议达成仍然持乐观态度,贵金属夜盘拉升,原油期货也随之下跌。美国4月核心PCE物价指数年率升至3.3%,为2023年11月以来最高水平;美国4月整体PCE物价指数年率升至3.8%,符合预期,前值为3.5%,美国PCE数据如期上涨,能源通胀压力正在扩散,但与此同时,美国第一季度实际GDP年化季率从2%下修至1.6%,能源通胀逐渐开始侵蚀实体经济,加息也存在不小压力。美联储官员近期的态度也倾向于维持利率稳定,保留加息可能。总体来看,黄金短期主要受宏观因素影响,整体维持震荡偏弱运行,白银由于前期涨幅较大,部分资金选择获利了结,短期内维持震荡。

观点总结:黄金配置价值凸显但短期承压,白银波动性更高,短期交易需注意节奏,中长期对两者均保持乐观看法。

▼铜

美伊接近达成协议,铜价反弹走势

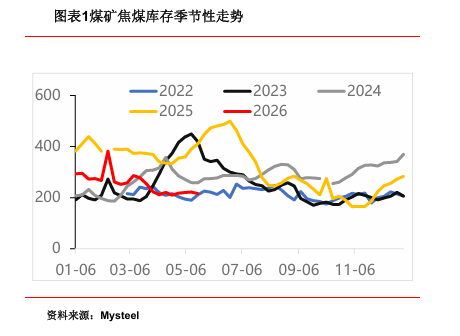

昨日日内铜价承压震荡,夜盘价格反弹105000一线,现货贴水,持仓量波动不大。铜的长线逻辑目前受影响程度相对有限,人工智能领域的高热度使铜与金价的锚定效应仍在,而基本面层面,全球铜矿供给弹性不足的核心矛盾仍未得到解决。当前盘面的主要制约因素在于两方面:一是海外较高的显性库存水平所带来的消化压力;二是地缘政治走向的不确定性压制了风险偏好。重点需要关注5月宏观事件落地后的预期变化。

国内社会库存已连续数周去化,总库存水平降至约120万吨左右,现货市场买盘成为本轮价格反弹的核心驱动力。值得注意的是,硫酸价格维持高位运行,使得火法铜冶炼企业利润较好,继续维持高开工率和产量释放;但湿法铜冶炼端则面临较大的盈利压力,部分高成本产能已接近盈亏平衡线。这种“供需双强”但成本结构分化的格局,使得远期供给的稳定性依然存在隐忧。

综合来看,盘面表现为高位震荡格局,持仓变化有限,在没有明确宏观降息信号的背景下,价格仍难突破前高,宏观视角重回霍尔木兹海峡通行问题上,价格延续区间震荡走势。

▼铝

美伊波动较大,盘面关注下方支撑

电解铝主力07合约周四低开低走小幅回落,开盘价24350,收盘价24285,最高价24405,最低价24200,夜盘小幅高开后维持窄幅震荡。沪铝最新社库140.1万吨,较上周去库0.7万吨,周中去库1.3万吨,库存相对历史同期偏高,高于去年同期水平。现货铝锭报24120-24160元/吨,成交均价较周三下跌250元至24140元/吨,现货对06合约报价,贴水小幅收敛至100元/吨,国内下游需求旺季尾声,加上南方多省份近期进入梅雨季,需要关注下游需求受影响情况。

综合来看,周四上午受美伊局部开火影响,美债收益率反弹,导致股市和商品出现回调,整体表现偏弱,但下午和盘后又出现签订延期停火协议的消息,资产价格被再次修正,整体表现出较大波动。盘面,沪铝价格延续震荡,国内库存高位,铝价有回调压力,近期盘面也有所体现,整体偏弱震荡,短期需要关注下方支撑,但同时中东复产需要时间,海外现货仍处于低库存状态,将继续支撑铝价,因此盘面延续震荡的概率就较大,上下空间或有限。策略建议上,建议区间震荡对待,现货端积极参与期权备兑,期货端不追高,等待回调低多的机会。

▼锌

跟随有色板块整理,原料紧缺为盘面提供支撑

中东谈判进展及锌矿加工费持续下调助推近期盘面反弹至25000元/吨附近。梳理锌产业基本面,国内1-3月锌矿进口量增速较快,传导至冶炼端,精炼锌产出延续增势。随着沪伦比再次走低,4月起锌矿进口量回落,原料供应趋紧之下加工费快速走低,炼厂利润显著承压,国内炼厂二季度末及三季度有减产预期。国内需求端仍疲弱,社库处于历史同期高位,去库困难。从全球整体视角看,2026年锌矿虽仍在扩张周期中,但由于存量大矿品位下滑减产,2026年全球锌矿增速预期下调。海外需求端稳中有进,全球制造业PMI连续多月处于扩张区间。预计2026年全年锌供需均小幅增长,精炼锌供需相对平衡,产业矛盾主要集中在矿和冶炼端。

盘面上,短期锌价受地缘扰动及供应端消息影响波动。中长期来看,全球精炼锌供需结构相对平衡,预计盘面涨跌空间均相对有限,企业可考虑期权备兑套保策略。

▼碳酸锂

矿端传闻扰动,锂价震荡偏强

昨日碳酸锂期货震荡偏强,主力收于178860元/吨。供给端,上周国内碳酸锂产量环比减少123吨至2.59万吨,部分锂辉石厂家因原料库存较低下调排产,预计5月国内碳酸锂产量环比下滑约3%。上周国内碳酸锂社会库存环比减少755吨至10.07万吨,延续去化趋势。成本端,上周锂辉石价格环比下跌7.4%,锂云母精矿价格环比下跌9.6%%,锂矿价格跟随锂盐下跌。需求端,下游锂电排产环比延续上行态势,储能订单旺盛。据hcdx,预计5月国内锂电池行业整体排产218.8GWh,环比增长约6%。单车带电量提升及新能源重卡销量的高增,充分抵消了乘用车销量走弱的拖累。终端市场方面,据乘联会,5月1-17日,全国乘用车厂商新能源批发预估40.0万辆,同比下降12%。消息面上,津巴布韦政府将锂、镍、钴、石墨等14种矿产列为“关键矿产”,新矿须引入国家持股。

综合来看,枧下窝矿复产时间尚未明确,相关传闻不时扰动市场。基本面上,津巴布韦首批锂矿到达国内或要至6月底,矿端供给偏紧,且需求表现强劲,在下方为锂价提供一定支撑,预计后续碳酸锂震荡运行,关注江西矿端动向及仓单变化。操作上,可考虑回调后轻仓试多。

▼铂

盘面偏弱震荡,缺乏有效利多驱动

尽管中东谈判有进展,但市场对年内美联储降息预期仍不乐观,贵金属走势乏力,铂偏弱震荡,关注后续海峡的实际通行情况。近期铂盘面成交持仓比不足30%,交易活跃度走低。基本面层面,铂的供给和需求都相对集中,供给集中于南非、俄罗斯等少数国家,需求按占比由高到低分布于催化剂、珠宝、玻璃、化工等行业。总的来看,铂2026年的基本面仍是延续过去几年供需相对平衡的状态,无明显的过剩或缺口。铂与白银类似,都是兼具金融属性和工业属性的品种,因此后续铂价波动或仍紧密跟随白银节奏。

盘面对中东局势影响反应钝化,品种基本面矛盾亦不突出,上下波动空间有限,可继续考虑期权卖看涨策略。

▼钯

美债收益率仍处于相对高位,贵金属整体延续偏弱震荡

钯主力06合约周四探底回升,整体小幅回落,开盘价330.2,收盘价322.35,最高价330.25,最低价311.5,外盘夜盘延续探底回升,整体偏弱震荡。持仓量方面,广期所钯品种持仓量11093手,增仓413手。

海外地缘,上午美伊局部开火的消息,导致美债收益率反弹,带崩市场,之后消息反转,美伊签订延期停火协议的消息出现,风险资产价格触底反弹,整体表现出较大波动。近期,贵金属和原油价格围绕美伊情绪波动,来回反复,美债收益率仍处于高位,对市场整体仍存压制,再者考虑到钯基本面供增需减,整体趋势偏过剩,贵金属整体表现为偏弱震荡,关注区间下沿支撑力度。

▼镍

镍价高位震荡,静候驱动

沪镍昨日走势维持震荡运行,夜盘小幅上涨收144420元/吨。伦镍昨日延续震荡走势,小幅上涨1.06%,收19090美元/吨。

供给端来看,重点后续关注印尼相关政策落实情况。下游部分湿法冶炼端由于冶炼辅品硫磺硫酸成本上涨,部分产线开启停产检修未复产,MHP供给缩减。硫酸镍电池级中间品供应偏紧,价格维持高位,精炼镍升水维持常态水平,镍金属的总供给短中期收缩确定性较高。需求端来看,不锈钢需求仍旧呈现疲软态势,新能源三元材料需求稳中向好。库存方面,硫酸镍供需偏紧,中间品需求明显好于精炼镍,国内国际精炼镍库存仍处高位,去库速度缓慢,预计镍产品未来结构性紧缺持续,中间品尤其是硫酸镍价格支撑镍价不易深跌,价格底部支撑明显。

总的来看,沪镍价格上半年底部抬升格局未变,目前走势维持高位震荡,或将因突发的供给扰动以及宏观事件导致价格波动加剧,关注整数关口机会。

(文章来源:正信期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: