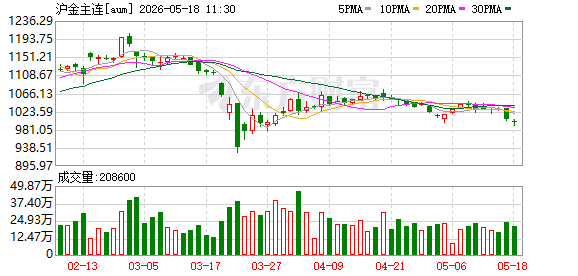

有色/贵金属 | 紧缩预期升温 金银承压

紧缩预期升温,金银承压

黄金:国际油价高位运行,通胀压力显性化,紧缩预期边际升温。海外发达经济体长期债券收益率大幅攀升,其中三十年期美债收益率升至5.19%,达到金融危机爆发前夕的水平。紧缩预期叠加潜在流动性风险,短期对黄金形成较强拖累。长线多配逻辑暂无增量驱动。关注COMEX黄金4450-4500、沪金980-1000一线的支撑;关注美伊谈判进展、特朗普政府会否TACO、以及高油价、金融条件收紧对经济增长的边际影响。策略上,建议观望,长线做多底仓则轻仓持有。

白银:紧缩预期升温、发达经济体长期债券收益率上行,对金银形成较强的利空压制。此外,高银价背景下,全球白银供需缺口逐步收敛。在美伊谈判或者海峡通航出现实质性进展,或者紧缩预期降温前,贵金属上行驱动不足。策略上,建议观望,长线做多底仓轻仓持有。

铂金/钯金:铂钯整体跟随金银波动。

沪铜

铜精矿供给紧缺格局未改

市场情绪走弱拖累铜价,但电解铜供需趋紧格局并未改变,全球铜矿巨头延续减产趋势,事故矿山复产延后、头部矿山品位下降、湿法铜面临减产等因素纷纷限制供给释放,沪铜中长期维持上行走势。

沪铝及氧化铝

需求预期较为积极,铝价支撑牢固

昨日铝价小幅走强,市场预期仍较为乐观,氧化铝继续在低位运行。宏观方面,国内经济数据整体表现一般,而海外通胀担忧加剧,中东局势仍有不确定性。铝方面,全球紧缺格局延续,而国内需求边际好转,出口预期乐观,去库节奏虽偏缓,但整体向下。氧化铝方面,过剩格局难以转变,但成本端支撑仍存,下方空间有限。整体来看,铝价短期受宏观情绪扰动增加,但中长期向上格局仍较为明确,氧化铝继续在低位运行,等待矿端政策明确。

沪镍

供应扰动支撑镍价回升

宏观面,特朗普取消对伊朗发动攻击的计划,但美伊局势错综复杂,海外市场加息预期仍存,关注美联储议息会议情况。中观面,供应端扰动再起。一方面,青山要求印尼韦达湾工业园镍铁减产以优先调配电力至铝生产,镍火法冶炼路径产能产量或将下滑;另一方面,印尼能矿部暂停超50家未及时提交RKAB的矿企开采特许权,2026年审批配额减少政策继续发酵。

整体来看,宏观流动性收紧预期仍存,但镍产业链的减产正逐渐兑现、原料成本居高不下,供应端扰动支撑镍价偏强震荡格局。

新能源金属

碳酸锂

澳矿复产难改供给偏紧格局

澳大利亚Bald Hill锂矿重启,下半年将进入生产节奏,锂精矿供应存在边际增量,但宜春矿企停产或贯穿三季度,且津巴布韦矿石到港已然延后,矿端供给紧缺现状并未得到改善,锂价下方存在支撑。

硅能源

部分成本支撑或显现,工业硅短期预计震荡企稳

工业硅方面,供应端压力持续累积,北方前期临停硅厂本周将陆续复产,6月西南丰水期临近,部分硅企计划增产,开工率预计环比回升。需求端,多晶硅维持弱需求格局,有机硅市场消化整理,整体采购意愿不高。社会库存升至55.4万吨,环比继续增加。当前价格已处低位,部分成本支撑或显现,短期预计弱势震荡,下行空间有限。

多晶硅方面,下游硅片企业在4月已完成备货,近期采购规模有限,且硅片自身高库存与终端疲软制约其提价落地。组件端压力加剧,头部企业已下调报价至0.75元/瓦,显著低于前期水平,进一步压制上游价格传导预期。总体看,多晶硅短期缺乏需求驱动,政策反内卷预期虽存但落地不明朗,企业套保意愿较强,现货跟涨乏力,预计维持低位偏弱运行。

(文章来源:兴业期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: