有色 | 美伊冲突仍有不确定性 有色板块整体回落

贵金属:上周,贵金属走势有所分化,黄金震荡偏弱,白银先涨后跌。首先数据方面,美国4月PPI同比6%,创2022年12月以来最高水平;美国4月PPI环比 1.4%,为2022年3月以来最大单月涨幅。同时美国4月消费者价格指数CPI同比上涨3.8%,高于市场预期的3.7%,创2023年5月以来最高纪录。其次地缘方面,上周初和周中地缘有所缓和,加之美中会谈乐观预期提振,市场风偏有所提升;但随着美中会谈结束,加之上周五特朗普再次表示对伊强硬态度,风险偏好再度回落,贵金属承压下跌。白银上周先涨后跌,一方面秘鲁颁布的能源紧急法令引发市场对当地矿山减产的担忧,供应扰动助推银价反弹;另一方面,印度政府将黄金和白银的有效进口关税从6%大幅上调至15%,可能会对白银需求产生负面影响,加之白银上周反弹至前期高点,客观上存在获利了结的压力。短期来看,当前贵金属价格受秘鲁能源扰动、中东局势消息及通胀数据影响较大。策略上看,贵金属延续逢低做多思路,但短期需等待右侧止跌企稳的信号,长期来看上行趋势未变。

镍不锈钢:基本面驱动走弱叠加市场情绪悲观,镍不锈钢价格持续回落,资金流出明显。1.印尼政府或于7月增加RKAB配额,缓解镍矿偏紧格局;2.中资企业(青山、华友、邦普等)联名致函印尼总统抗议镍矿配额收紧、新税费及定价机制,警告存在官员腐败和敲诈行为。但是,下方仍存成本支撑:1.冲突影响硫磺供应,镍矿冶炼生成 MHP 环节受到直接影响;同时硫磺价格上涨,抬升冶炼成本;2.印尼修改镍矿基准价计算公式,成本重心显著上移。市场一致性预期明显走弱,短期建议观望

碳酸锂:受消息扰动,有所回落。供需格局向好,优于其它金属表现。3-4月新能源车销量回暖(新车型上市、车企折扣增加),油价上涨提升新能源车性价比,新能源购车意愿有望进一步增加。电池带电量提升超预期,动力电池仍预计表现一定韧性;储能下游开工率维持高位(宁德时代2026Q2继续维持高负荷生产),需求增长未弱于预期。同时,澳洲柴油短缺、国内宜春4矿停产换证叠等供应扰动不断,进一步支撑锂价。策略:不追高,等回调企稳再布局。风险点:JXW超预期复产;新能源汽车销售走弱

锡:跟随市场整体回落。长期来看,锡的稀缺性和战略性逻辑仍然坚挺。风险点:美伊冲突扩大,油价继续走强,造成全球经济衰退。

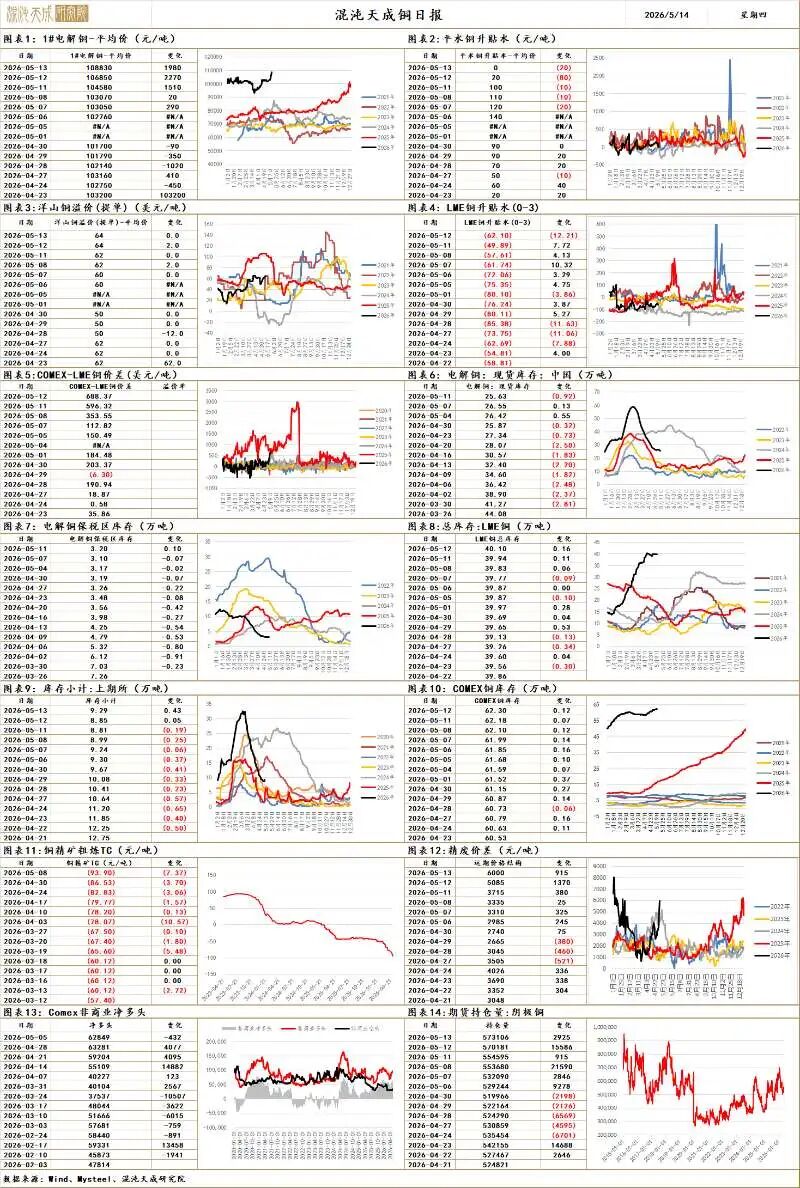

铜:受宏观及资金获利了结影响铜价高位回落,地缘带来的通胀逐步显现打压降息预期。原料端供应紧缺局面不改,市场出现负三位数TC报价成交,贸易商普遍惜售,部分贸易商预计市场仍具下行空间;供应端秘鲁发布能源危机紧急法令加剧全球铜供应紧缺预期,国内冶炼厂开工有所回落,后续进口铜存在流入预期但国产货源到货量或继续减少;需求端铜价走高下游加工企业畏高情绪突出,刚需采购为主,部分铜材企业已安排停炉检修计划,终端消费淡季显现,各板块订单环比明显减少,仅铜箔需求表现较好,线缆企业五一节后复工不及预期,工程市场仅少量需求释放,需求整体边际下滑,企业成品库存明显累库,不过消费韧性尚可。国内社库较上周小幅去化,保税区库存较上周基本持平。本周CL价差大幅走高,海外LME库存持稳微降,COMEX库存继续增加。整体来看,维持中长期看涨逻辑不变,地缘带来的能源及硫磺价格飙升显著抬升铜矿端成本,同时加剧全球铜供应紧缺程度,长期向上逻辑强化,短期国内供需双弱,宏观利空及资金获利了结下铜价存在回调压力,但预计下方空间有限,策略上可逢低买入。5-6月需重点关注232关税博弈及美联储政策走向。

氧化铝:矿端国产矿山稳步复采,国产铝土矿均价小幅下跌,后续内陆矿山复产工作持续推进,国产矿存在一定增量;进口铝土矿价格持稳,受运费高企影响几内亚部分矿企发运量减少,但短期对到港量影响不大。企业低成本矿基本用尽,氧化铝行业生产成本有所增加。供应端本周氧化铝开工小幅回升,广西某新建产能第一条100万吨生产线已正式投产出量,贵州某氧化铝企业100万吨复产产能持续推进中,二季度新增产能逐步兑现,氧化铝阶段性供应紧张局面有所缓解。整体来看,氧化铝供应宽松局面短期难以改变,后续仍有新产能及复产产能持续投放,供应过剩压力下氧化铝低位承压震荡运行为主,策略上可逢高做空,关注几内亚政策变动及国内反内卷情况。

铝/铝合金:宏观面美4月通胀数据大超预期,再度打压降息预期,美元走强及资金情绪转向致有色金属普跌。基本面看,供应端电解铝开工基本持稳,辽宁某电解铝企业继续释放复产产能,国内铝锭社会库存受出口强劲拉动开始去库,钢联数据显示,截至5月11日国内铝锭现货库存 144.4万吨,较上周减少4万吨。需求端表现分化,铝加工整体开工率保持平稳,外贸出口逐步回升,再加上新能源、储能等热门产业内需拉动,整体需求韧性较强,部分企业预计5月下旬消费或有所回暖,不过空调箔市场需求较低迷。短期宏观面主导,地缘不确定性仍存,内外表现依旧分化,海外供应端扰动为铝价中期提供较强上行驱动,而短期国内高库存与偏弱需求压制内盘表现,此前市场传闻部分企业电解槽超负荷运行,上周铝冶炼危废管控新规征求意见稿发布,近期环保监管持续收紧,部分企业停产整改,电解铝供应边际收紧,近期偏强震荡运行为主,需关注国内铝材出口情况及去库是否能持续。

(文章来源:东吴期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: