黑色系 | 焦煤:保供预期增强

螺纹、热卷:关注下方支撑

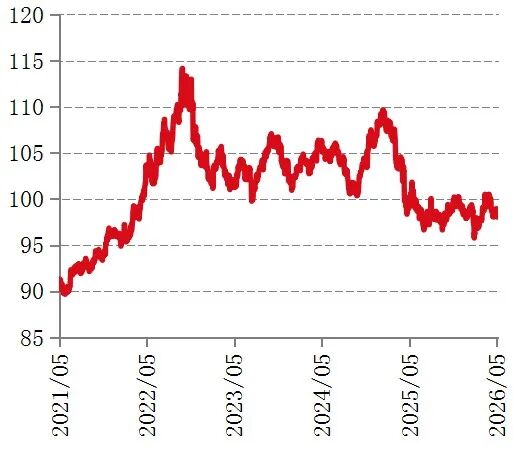

【盘面回顾】昨日夜盘钢材价格震荡偏弱

【消息整理】工信部印发钢铁行业产能置换实施办法

【核心逻辑】钢厂盈利率继续回升,上周钢厂盈利率回升到64%左右,但铁水日均产量还是没有突破240万吨,钢材价格的继续上涨需要炉料端的发力支撑。海外价差对钢材出口的的持续性能否维持,国内南方即将进入梅雨季节,需求是否会超预期的走弱。上周钢材价格估值偏高和宏观因素影响,震荡回落,但钢材自身基本面并没有发生大的变化,螺纹和热卷库存继续去库,但5月处于旺季向淡季过渡的节点,南方的梅雨季节,户外施工放缓,建材需求面临加速下滑。利润恢复供应量可能增加,后续钢材供应有可能增加,去库速度可能放缓,钢材继续势性上涨的难度较大。目前部分地区电炉平电已经盈利,后续电炉供应增加,钢材估值价格相对较高是目前潜在的利空因素。

【南华观点】海外钢材价格走强,海内外价格拉大,钢材出口利润回升,同时带动国内价格。钢材目前自身基本面矛盾不大,整体去库尚可,海外钢材价格的走强和钢材自身成本的抬升,高炉利润和出口利润的稳步抬升好转,钢材价格短期快速上涨后回调,下方支撑较强。

铁矿石:巴西发运恢复

【盘面信息】铁矿石主力合约震荡偏弱运行

【信息整理】全球铁矿石发运总量3205.5万吨,环比增加346.0万吨

2026年5月11日—5月17日Mysteel全球铁矿石发运总量3205.5万吨,环比增加346.0万吨。澳洲巴西铁矿发运总量2573.1万吨,环比增加281.2万吨。澳洲发运量1863.0万吨,环比增加39.8万吨,其中澳洲发往中国的量1503.0万吨,环比减少65.7万吨。巴西发运量710.1万吨,环比增加241.4万吨。(Mysteel)

【南华观点】宏观上短期市场情绪降温,4月国内信贷、社融不及预期,叠加国内经济韧性较强、通胀温和、流动性合理宽松,央行短期总量宽松空间有限,外部利好兑现后风险偏好回落,压制大宗商品整体偏弱。

发运端,巴西受天气影响结束,发运恢复,西芒杜矿区增产、印度对华铁矿石出口提升,高位运费对矿价形成支撑。

需求端,铁水产量小幅回升但未超240万吨,钢厂盈利向好,下游钢材需求回暖、库存去化,海外钢价高位支撑出口但接单走弱。

库存端港口库存整体平稳,疏港量季节性回落,金布巴库存降至五月新低,未冲击价格。

当前铁矿石供需趋于平衡,钢厂利润尚可叠加焦煤价格回落,矿价偏坚挺,但期货估值偏高,短期预计高位震荡,上行动能减弱。

焦煤:保供预期增强

【盘面信息】焦煤主力合约偏弱运行。

【信息整理】面对国际能源市场波动我国积极加大能源保供。5月18日,国务院新闻办公室举行新闻发布会,介绍2026年4月份国民经济运行情况,并答记者问。

国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖介绍,面对国际能源市场波动,我国积极加大能源保供,实施价格临时调控,加大民生投入,保障了国内生产生活总体稳定,取得积极成效。(来源:新华社)

【南华观点】供给端,蒙煤进口量或环比下滑,三季度长协涨价概率较大;五六月份海运煤进口预计增加,港口压力上升,叠加05合约仓单流入,将逐步对现货形成压制。

需求端,铁水产量高位运行,五月或突破240万吨。焦企产能小幅提升,采购偏谨慎;钢厂盈利改善、焦炭库存偏低,补库意愿强,焦炭第三轮涨价落地,第四轮预期升温。下游钢材需求回暖、库存去化明显,建筑端采购积极,支撑焦炭需求。海外需求回暖传导尚需时日。

库存端,库存自上游向下游转移,焦煤焦炭库存持续去化,洗煤厂精煤库存走高,港口库存后续或承压。

估值端,短期双焦受需求与钢厂利润支撑震荡偏强,中期仓单流入、进口增加带来压力。整体来看,焦煤高位震荡运行,下行空间有限,但保供预期下上方空间亦有限,需警惕现货端新增压力。

硅铁、硅锰:消息面扰动,冲高回落

【盘面回顾】昨日铁合金受到消息面扰动冲高回落,硅铁主力+0.35%,硅锰主力+0.44%

【核心逻辑】铁合金目前的矛盾在于自身高库存和下游需求转弱之间的矛盾,以及利润亏损和成本边际的矛盾。上周硅铁产量减产,环比-2.77%;硅锰产量小幅下降,环比-2.26%,供应压力有所缓解。但库存端,硅铁企业库存连续3周累库,环比+6.07%,但硅铁仓单数量位于历史同期偏低水平;硅锰库存上周去库有限,仍位于库存高位,去库难度较大。需求端,目前钢材盈利率继续回升,钢厂盈利率64%左右,超半数以上企业盈利,但旺季之后需求可能转弱,铁水维持高位震荡迟迟没有突破240万吨,对铁合金的需求增量有限,下游维持按需采购。成本端部分地区下调电价,铁合金成本部分地区下降。锰矿港口库存累库,锰矿报价回调。

【南华观点】铁合金供应压力有所缓解但库存压力仍存,成本下移,上涨驱动较弱,低位震荡。

(文章来源:南华期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: