农产品 | 未来印尼有收紧棕榈油出口的可能 油脂价格或仍有上涨空间

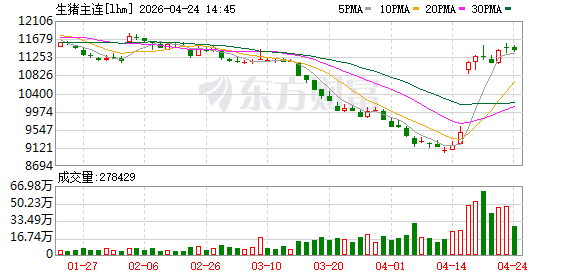

生猪

【行情资讯】

昨日国内猪价主流下跌,局部稳或小涨,河南均价涨0.01元至9.92元/公斤,四川均价落0.06元至9.28元/公斤,广西均价持平于9.08元/公斤,供应端表现充沛,下游需求难见好转,成交平平,对猪价支撑有限,预计今日猪价或延续疲软表现。

【策略观点】

屠宰端明显缩量,企业计划进度完成正常,体重略有回升但不明显,市场开始逐步体现前期超卖及供应减量所带来的支撑,短期在亏损线以下或仍为易涨难跌模式,且二育后续仍存推高动力;盘面打出一定对悲观预期的修正,但当前持仓和成交背景下分歧仍大,维持近端依旧偏强的判断,回落后买入为主,远端反映政策引导下的产能去化,但估值偏高时适宜空配。

鸡蛋

【行情资讯】

昨日全国鸡蛋价格多数上涨,主产区均价4.38元/斤,黑山大码涨0.1元至4.2元/斤,馆陶涨0.03元至4.27元/斤,浠水涨0.13元至4.53元/斤,供应量稳定,下游走货速度不一,多数贸易商对后市信心趋稳,各环节库存尚可,下游拿货积极性稳定,预计今日全国蛋价或多数稳定,个别上涨。

【策略观点】

五一前后现货表现强于预期,小码蛋偏紧,印证去年四季度以来补栏量偏低,新开产始终有限,尽管春节后养殖盈利转正且补栏恢复至高位,但中短期实际供应下修已成定局;盘面近月博弈现货和升贴水,预计波动有限,旺季合约估值有上修预期,回落后考虑买入,远端受补栏恢复影响而整体承压,整体看当前盘面估值相对合理,单边波动或有限,价差考虑以正套为主。

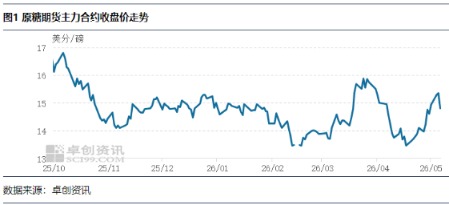

白糖

【行情资讯】

(1)据UNICA数据显示,巴西中南部地区4月上半月糖产量为64.7万吨,较去年同期下降11.94% ;甘蔗压榨量为1995万吨,较去年同期增加19.67%;乙醇产量为12.3亿升,较去年同期增加33.3%;甘蔗制糖比例为32.93%,较去年同期下降11.78个百分点。(2)据ISMA数据显示,截至4月30日,2025/26榨季印度糖产量达到2752.8万吨,较去年同期增加187.9万吨。但目前仅有5家糖厂仍在生产,而去年同期有19家糖厂仍在生产。(3)据OCSB数据显示,截至4月30日,2025/26榨季泰国糖产量达到1199.44万吨,较去年同期增加195.51万吨。(4)ICE 5月原糖期货合约到期结算价为14.58美分/磅,交割量约为48.36万吨,较去年同期交割量减少100万吨。(5)分析机构Green Pool表示,2026/27榨季全球糖市场缺口将达430万吨,高于此前预测的166万吨。因能源价格高企促使巴西糖厂将甘蔗优先生产生物燃料乙醇而非食糖,预计巴西中南部甘蔗用于制糖的比例下滑至45%,此前预估为48.1%。(6)巴西总统卢拉表示,宣布将汽油中乙醇掺混比例从30%提高至32%。

【策略观点】

市场交易重点逐步转移至巴西产量,在能源价格高企的背景下,巴西存在着下调甘蔗制糖比例,从而导致食糖减产的可能性。从最新一期UNICA双周报也能看出甘蔗制糖比例较去年同期明显下调。叠加厄尔尼诺以及进口许可证减少的预期,预计郑糖价格延续偏强运行,策略上维持逢低买入。

棉花

【行情资讯】

(1)据MYSTEEL数据显示,截至5月7日,主流地区纺企开机负荷在76.2%,较上周下调0.3个百分点,较去年同期增加1.8个百分点。(2)据美国农业部(USDA)发布的美国旱情监测显示,截至5月5日当周,约99%的美国棉花产区受到干旱影响,较前一周持稳。(3)据USDA数据显示,4月23日至4月30日当周,美国棉花出口销售3.06万吨,当前年度累计出口销售255.25万吨,同比减少2.72万吨;其中对中国出口0.11万吨,当前年度累计出口12.74万吨,同比减少3.93万吨。(4)据美国农业部(USDA)每周作物生长报告显示,截至2026年5月3日当周,美国棉花种植率为21%,前一周为16%,去年同期为20%,五年均值为19%。(5)据国际棉花咨询委员会(ICAC)发布2026年5月报告数据显示,预估全球2026/27年度棉花产量预估为2590万吨,同比增加0.3%。

【策略观点】

当前美棉主产区异常干旱,重点关注5月USDA月度供需报告关于2026/27年度美国产量的预测。国内方面,目前中下游开机率同比略增,不强也不弱,叠加美棉价格强势上涨,郑棉价格延续偏强运行。但短期上涨速率过快,以及市场传言抛储,暂时观望。

油脂

【行情资讯】

(1)据MYSTEEL数据显示,截至2026年5月8日,全国大样本豆油、棕榈油、菜油三大油脂商业库存总量为228.77万吨,较上周增12.96万吨,同比去年增17.65万吨。(2)据南部半岛棕榈油压榨商协会(SPPOMA)发布的数据显示,2026年5月1-10日马来西亚棕榈油产量环比下降24.77%。(3)据船货检验机构ITS发布的数据显示,马来西亚5月1-10日棕榈油产品出口量为41.2万吨,较上月同期增加8.5%。(4)马来西亚副总理表示,马来西亚将于6月开始实施B15生物柴油混掺政策,目前该国对交通运输领域实施了B10生物柴油混掺政策。(5)据印尼统计局公布的数据显示,印尼1-3月出口585万吨毛棕榈油和精炼棕榈油,较上年同期增加9.3%。(6)印尼农业部长表示印尼将从2026年7月1日起停止进口低等级柴油,同时B50生物燃料也将在2026年7月1日实施。(7)印尼棕榈油协会(GAPKI)表示受厄尔尼诺天气现象及化肥价格高企影响,印尼2026年毛棕榈油产量或最多减少200万吨。

【策略观点】

在美伊事件彻底结束前,原油价格一直处于相对高位,这使得印尼预期在7月实施B50,未来印尼有收紧棕榈油出口的可能。叠加下半年厄尔尼诺气候预期,油脂价格或仍有上涨空间。

蛋白粕

【行情资讯】

(1)据MYSTEEL数据显示,截至5月8日,样本油厂大豆库存593万吨,较上周增加60.8万吨,较去年同期增加58万吨;豆粕库存34万吨,较上周减少9万吨,较去年同期增加24万吨。(2)据美国农业部(USDA)公布的周度作物生长报告数据显示,截至5月3日当周美国大豆播种已完成33%,低于市场平均预期的35%,但高于五年均值水平的23%。(3)据巴西国家商品供应公司(Conab)数据显示,截至2026年5月1日当周,巴西2025/26年度大豆收割率为94.7%,此前一周为92.1%,上年同期为97.7%,五年均值为95.1%。(4)据StoneX 5月预估,预计2025/26年度巴西大豆产量将达到1.816亿吨,较其4月份预估上调1%。(5)据USDA出口销售数据显示,4月23日至4月30日当周美国出口大豆14万吨,当前年度累计出口大豆3892万吨,同比减少868万吨;其中当周对中国出口大豆7万吨,当前年度对中国累计出口1180万吨,同比减少1068万吨。

【策略观点】

国内大豆和豆粕库存处于近年同期高位,基本面偏弱。但美国总统特朗普将于5月13日至15日对中国进行国事访问,对于美豆和豆粕价格是潜在利多,短线维持观望。

(文章来源:五矿期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: