能化 | 甲醇价格抬升压缩下游利润 下游多维持刚需采购

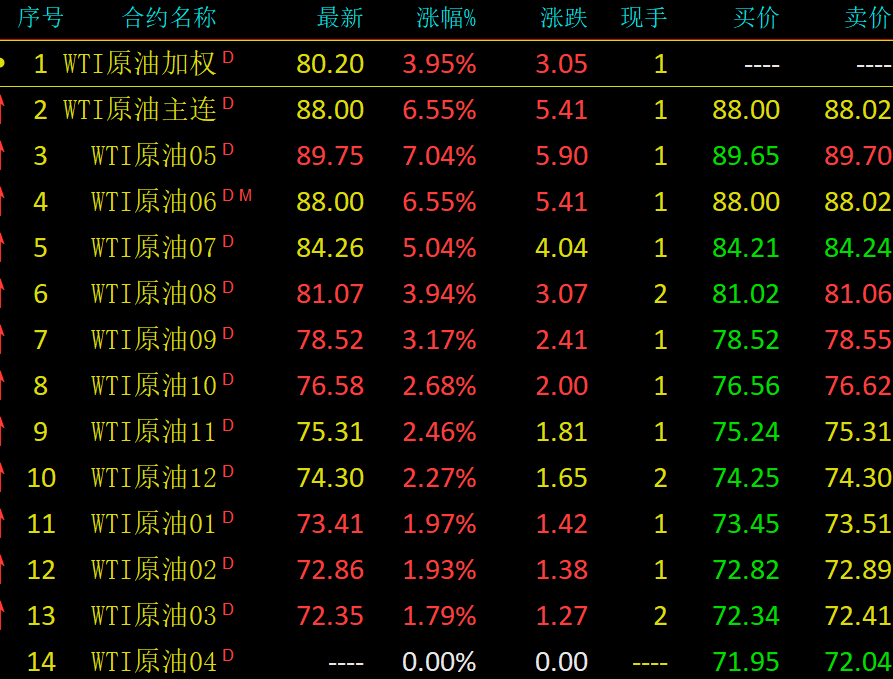

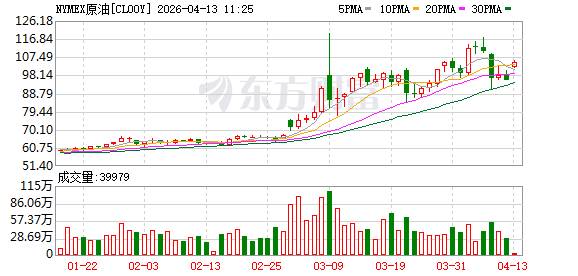

原油:WTI主力原油期货收跌7.62美元,跌幅8.18%,报85.57美元。布伦特主力原油期货收跌5.79美元,跌幅5.90%,报92.42美元。周五国际油价盘中跳水,主要受伊朗开放霍尔木兹海峡的消息冲击市场,但后续伊朗宣称由于美国持续封锁海峡后续将继续关闭。预计周一油价将再度拉高至前日下方,预计油价上涨后偏震荡运行。

最新EIA报告显示,04月10日当周美国原油出口增加107.6万桶/日至522.5万桶/日04月10日当周美国国内原油产量维持在1359.6万桶/日不变。除却战略储备的商业原油库存减少91.3万桶至4.64亿桶,降幅0.2%。美国原油产品四周平均供应量为2058.2万桶/日,较去年同期增加5.6%。04月10日当周美国战略石油储备(SPR)库存减少414.4万桶至4.092亿桶,降幅1.0%。04月10日当周美国除却战略储备的商业原油进口529.1万桶/日,较前一周减少103.3万桶/日。

PVC:上周PVC期货横盘震荡,V05合约4959(-0.7%),5-9价差-134(-19),指数持仓148(-2)万手。现货:截至4月17日,常州5型电石料现汇库提4830-4980(+60/+40)元/吨,点价参考V09-270至-120,换月后基差走强,乙电价差高位回落。

核心逻辑:供应端,上周PVC开工率74.7%(-2.7%),三连降,盐湖、东曹、恒通开始检修,电石法与乙烯法开工率同降。受春检与乙烯法被动减产影响,4月产量降幅10%以上,5月份预计乙烯法仍难以大面积恢复。库存方面,本期全口径产业库存144万吨,环比-3.2(前值-0.9)万吨,农历同比高18%(扩大)。其中,社库-3万吨,市场到货减少,近期提货有所好转,下游刚需逢低采购,仓单增加至6.5万手;厂库-0.2万吨,企业发运放缓,前期出口订单继续交付;厂家可售库存-37.9吨,环比-0.46万吨,部分企业让利促销,出厂价相对期货有优势,整体预售规模持稳。海外方面,台塑恢复5月报价,FOB在1030美元,远高于国内出口成交的740-860美元,亚洲市场CFR价格在900-940美元,国内低价优势尽显。成本端,电石炉转亏,电石成本支撑开始显现,乙烯小跌,外采电石法、乙烯法平衡成本分别为4660、7120元/吨。综上,供应持续下降,5月乙烯法全面复产存疑,出口优势较大,局限性在于以价换量,预计去库将维持偏快,与高仓单互相掣肘,V或震荡偏强,考虑轻仓试多。

烧碱:短期供应水平偏高,山东 PO 价格有所回调,但整体需求不错,液氯价格强势,氯碱综利润较高的情况下氯碱厂检修意愿较低,4 月份计划检修量偏少,主要检修集中在 5 月份。魏桥送货量持续偏高,4.10 当周连续两次下调采购价格至 640 元/湿吨。短期盘面收升水已经完成,后续可能会继续做空烧碱利润。美伊冲突缓和叠加出口成交价格走低,前期烧碱上涨逻辑受阻。后续需关注乙烯法检修情况及液氯价格持续情况。

纯碱:纯碱现货方面,华南地区轻质纯碱均价为1350元/吨,重质纯碱均价为1350元/吨;东北地区轻质纯碱均价为1300 元/吨,重质纯碱均价为 1350 元/吨,沙河地区重质纯碱均价为1172元/吨。纯碱05合约收盘价格1172元/吨,期货震荡下降,纯碱产能利用率81.33%,个别负荷下降。核心逻辑:国内纯碱市场走势震荡,价格淡稳维持。纯碱企业装置窄幅波动,个别企业短停,产量呈现下移。下游需求不温不火,保持按需补库为主。短期市场缺乏明显驱动,价格或弱稳调整。期货价格震荡下跌,下游低价采购量预期增加。天津碱厂纯碱装置开工6成左右,实联化工、湖北双环计划5月份检修。山东海天纯碱装置开工负荷略降,河南骏化纯碱装置低负荷运行,内蒙博源银根一期装置持续检修中。近期联碱厂家盈利情况尚可,氨碱厂家持续亏损运行。期货盘面震荡运行,下游需求疲软,终端用户拿货积极性不高。短期看,纯碱走势震荡,价格坚挺,新订单成交一般,个别阴跌。

玻璃:玻璃现货方面,沙河迎新6mm大板均价为1040元/吨,河北长城6mm大板均价为1020元/吨,河北望美均价为1020元/吨,湖北地区5mm白玻均价为1070元/吨。在产销率方面,昨日整体市场下跌了5%,达到了86%。核心逻辑:国内浮法玻璃市场价格大稳小动,沙河大小板价格仍有微降,华南个别企业报涨1元/重量箱,其他稳价出货为主。中下游维持刚需采购节奏,整体采购节奏较之前有所放缓,整体交投氛围不温不火。供给方面,昨日华中、天津个别产线放水,产能小幅缩减,局部供应压力有所缓解,但多少浮法厂库存仍处高位。库存压力仍大,尤其局部中间商库存高位。需求方面,下游加工厂新增订单成分化,大型加工厂订单量尚可,小型加工厂订单量偏少,订单量整体不及去年同期水平,期货价格近日持续走低,中下游观望情绪较浓,部分浮法厂灵活出货。市场观望氛围偏浓,部分企业存让利出货意向,预计短期玻璃价格或震荡运行。

甲醇:中国 60%的甲醇通过直接进口或转口输入到中国,美伊冲突后导致国内甲醇进口产生了实质性的减量,港口库存去库明显。即便霍尔木兹海峡解封,短期进口甲醇数量也需要一定的时间恢复。进口方面仍为甲醇的重要扰动变量,需要持续关注中东地缘冲突局势。价格抬高的情况下甲醇利润整体好,开工率较高。需求方面来看,甲醇价格抬升压缩下游利润,下游多维持刚需采购,若后续甲醇价格持续推高,持续的负反馈将试探出甲醇的价格上限。

纸浆:截止4月17日,SP2609合约收盘价环比4月10日+64至5080元/吨,环比-1.1%。本期纸浆整体偏弱运行为主。本期宏观聚焦地缘成本溢价、港口累库预期及金融属性博弈,虽在通缩未破背景下难改趋势性弱势,但浆价回落后已夯实5000元/吨的绝对低估安全边际;结构上,针叶因流动性差与结构性过剩难言独立走强,针阔价差修复更多依赖阔叶补跌,然下游高库存抑制补库强度,致使向上驱动不足,盘面将以震荡消化“低估值”与“弱现实”矛盾。策略上推荐逢低做多。月间暂无趋势性行情出现,可反套参与。

天然橡胶:RU2605较上周下跌185至16630元/吨。NR主连较上周下跌210至13680元/吨。BR主连较上周上涨70至15950元/吨。从橡胶基本面来说,供应端来看,近期泰国进入季节性停割期,原料支撑较强。国内产区开割,云南产区受天气原因影响产胶上量受到影响,海南产区开始试割。供应预期增量,供应端支撑减弱。需求端来看,本周轮胎开工恢复至正常水平,受原料价格上涨影响,下游部分胎企降幅运行。内需销售较好。受美伊冲突,国内胎企出口至中东的订单受阻。整体出货量略降。库存方面,近期中国库存呈现累库态势。深色胶累库,浅色胶去库,越南胶库存降幅较大。总体来说,预计下周胶价区间震荡整理。

PX—PTA:地缘消息反复扰动,叠加国产供应进一步收紧,预计跟随原油震荡。TA现货价格-30在6570元/吨,现货基差+1在2605-20。PX收在1233美元/吨,PTA现货加工区间参考182.27元/吨。PTA产能利用率较上一工作日持平至71.88%。聚酯样本企业综合产销率29.1%,较上期下降4.44个百分点。聚酯市场成交松动,下游用户杀跌情绪不减,买盘维持刚需,实盘成交稀少。PX 国产供应端持续下降,检修增加,原油供应端风险仍然存在,价格底部支撑维持。TA 供应端持续缩量,终端订单情况并不理想,聚酯表现不温不火,按需采购为主,基本面维持偏紧,综合预计PTA 市场为震荡格局。

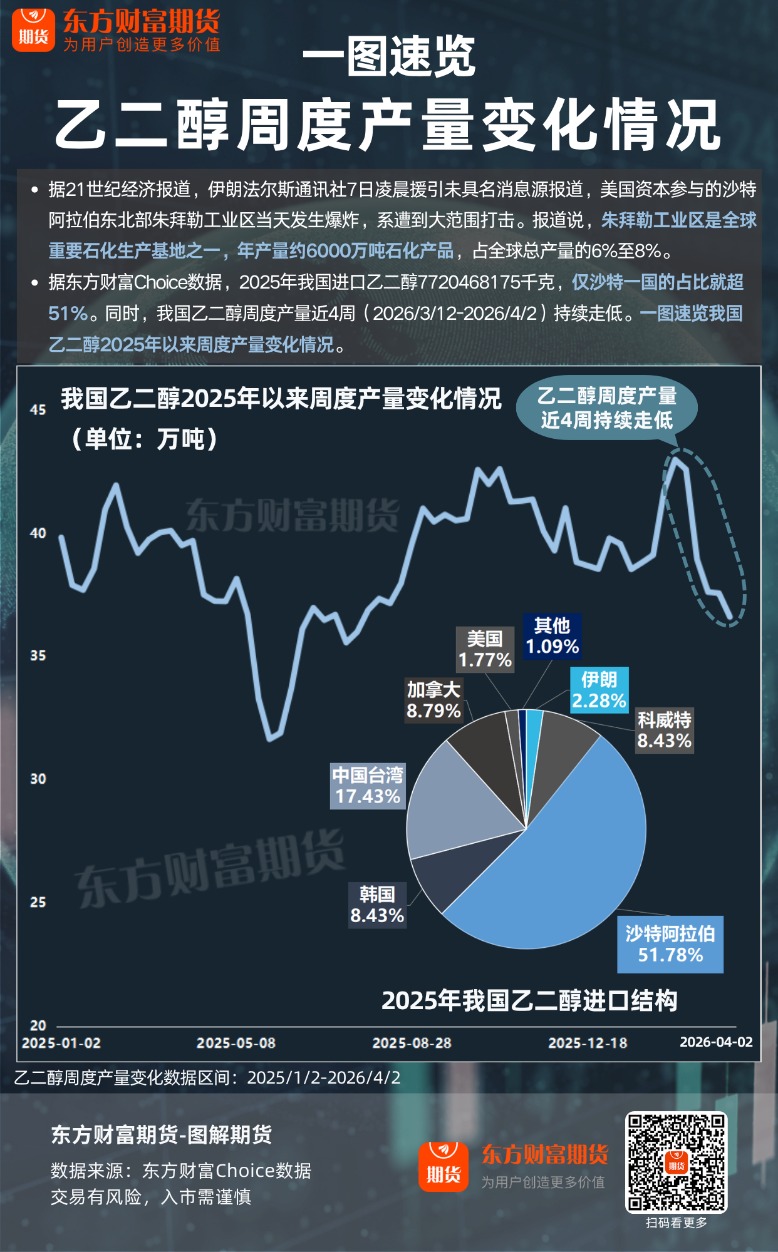

MEG:地缘风险反复,美伊和谈不欢而散,预计成本端带动震荡。华东自提价格在5010(-20)元/吨,华南短途送到价为5350(+50)元/吨,CFR中国价格在620(+7)美元/吨。 国内乙二醇总开工56.06%(升0.22%),一体化53.08%(平稳);煤化工61.21%(升0.59%)。华东主港乙二醇库存85.1万吨,环比上个统计周期降4.00,华东港口入库偏少,下游也由于畏高提货下降,整体库存窄幅波动。受地缘政治反复波动影响,原油价格震荡运行,带动能化板块深度调整。聚酯样本企业综合产销率29.1%,较上期下降4.44个百分点。聚酯市场成交松动,下游用户杀跌情绪不减,买盘维持刚需,实盘成交稀少。成本端仍存不确定性,油制原料压力持续加大,供需来看,进口缩量短期拖累明显,总供应预计减少;需求端聚酯成色不佳,呈现供需双减格局,且供应端缩量较大,预计下周市场偏强运行。

聚乙烯:下周来看,原油走势预计偏强运行,对PE价格支撑加强。供应端,新增大量检修,少数装置重启,炼厂降负运行。预计检修损失量增加,供应将减少,供应端支撑加强。因原材料价格波动较大,下游采买心态谨慎,库存去化较慢。需求端,下游开工转弱,市场情绪偏谨慎,下游抵触高价原料,需求端支撑有限。总体来看,下周LLDPE市场在供应压力下,需求偏强运行,对价格提供支持,预计震荡偏强运行。

聚丙烯PP:成本端原油预计加强,对PP支撑增强。供应端,下周暂无新增检修计划,前期停车装置重启,炼厂降负运行,预计供应量减少,供应端支撑加强。节后较高的库存对价格起到压制作用。需求端,下游开工转弱,工厂多以刚需补库为主。需求端的支撑减弱。总体来看,市场偏强运行。基于此,预计下周PP市场震荡偏强运行。

(文章来源:中财期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: