能化 | 玻璃和纯碱供需消化缓慢 价格或延续低位整理

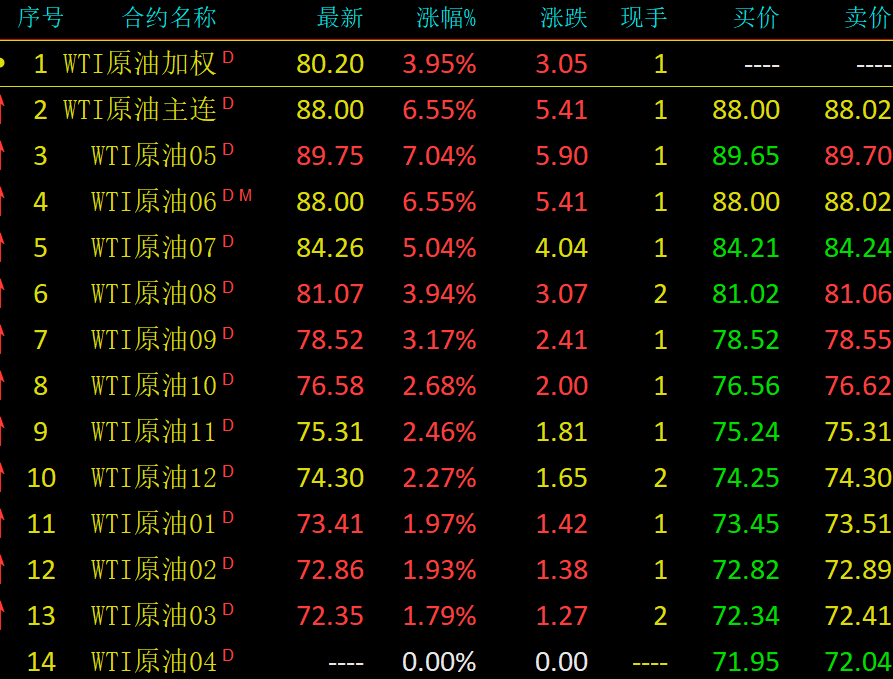

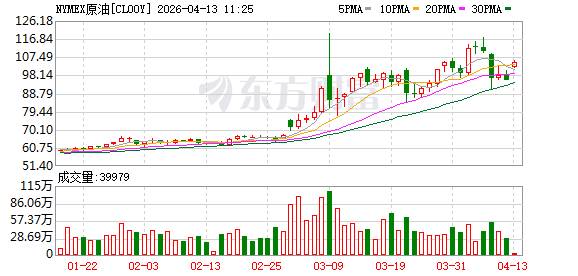

【原油】

原油:周末外盘原油大幅下跌,但早盘重新上涨。美伊临时停火将到期(4月22日),局势趋紧。伊朗因美持续海上封锁,叫停原定于巴基斯坦的谈判,并重新管控霍尔木兹海峡。美方称将赴巴谈判、威胁不妥协将动武,双方在核问题、海峡管控、制裁解除上分歧难消,停火延长与谈判重启前景不明。美军在阿曼湾开火拦截伊朗货船并登船控制,伊方以无人机还击。继续关注和谈进展。

【甲醇】

甲醇:甲醇夜盘下跌3.31%。沿海地区甲醇库存在105.22万吨(目前沿海甲醇库存仍旧处于历史中等偏上位置),相比4月9日略有上涨0.4万吨,涨幅为0.38%,同比上升52.43%,整体沿海地区甲醇可流通货源预估在36万吨附近。据卓创资讯不完全统计,预计4月17日至5月3日中国进口船货到港量为38万-39万吨。国内煤(甲醇)制烯烃装置平均开工负荷在81.14%,环比下降1.02%。本周期内受部分烯烃企业停车、降负影响,导致国内CTO/MTO开工整体下行。截止4月16日,国内甲醇整体装置开工负荷为78.82%,环比下降1.03个百分点,较去年同期提升5.31个百分点。

【橡胶】

天胶:国内外新胶陆续开割,国内产胶区持续高温降水不多,新胶供给放缓支撑原料胶价格。但目前仍处于开割初期,产量较少,泰国产区部分试割,原料胶价格下跌,泼水节后预计产出增加,近期气候仍是关注焦点,高温干旱若持续影响产出,胶价支撑将会增强。青岛天胶总库存持续累库,增加国内供应压力。需求端全钢胎开工平稳,天胶走势持续回调后预计下跌空间有限,短期走势预计震荡企稳。

【聚烯烃】

聚烯烃:聚烯烃延续整理。线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。目前,中东暂时聚焦谈判,聚烯烃驱动开始回归基本面。不过,宏观对于化工在盘中影响反复,但另一方面终端对于上游价格仍较为敏感,现货价格向下松动居多。本周终端开工率也有所下降。后市角度,关注装置的实际开工情况与存量库存水平。总体而言,5月合约进入估值短期修复周期。聚烯烃自身行情至此,理性参与。

【玻璃纯碱】

玻璃纯碱:玻璃期货小幅反弹。数据方面,本周玻璃生产企业库存6853万重箱,环比增加161万重箱。纯碱期货小幅回落,本周纯碱生产企业库存169.7万吨,环比持平。展望后市,目前玻璃的生产企业库存仍处于高位,未来有待进一步消化。目前玻璃日融量再度回落,存量消化的速度在当下显得尤为重要。纯碱而言,目前供给端收缩开始,同时纯碱行业利润端处于低位,供需偏宽的格局下短期仍有一定的库存消化压力。总体而言,今年玻璃和纯碱供需消化缓慢,价格或延续低位整理。

【PX】

对二甲苯:周五夜盘,主力合约跌2.74%。现货商谈价格较弱,纸货5月在1207有成交,在1205有卖盘,5/6换月在+27/+28商谈。金陵石化70万吨4月14日停车。PX供需双降,预计去库力度加大对价格形成支撑,油价在成本端形成扰动,但是PX价格将维持相对偏强运行。中长期,中东局势预计逐步缓和,PX价格重心或震荡回落。关注中东局势演变。

【PTA】

PTA:周五夜盘,主力合约跌1.57%。现货市场商谈氛围一般,现货基差变动不大,下周货在05-20附近商谈。截至4月16日,PTA开工率72.4%,环比-4.2个百分点。PTA供需趋紧对价格有支撑,绝对价格在成本引导下预计高位宽幅震荡。中长期,中东局势预计逐步缓和,成本震荡回落,带动PTA价格重心回落。关注中东局势演变。

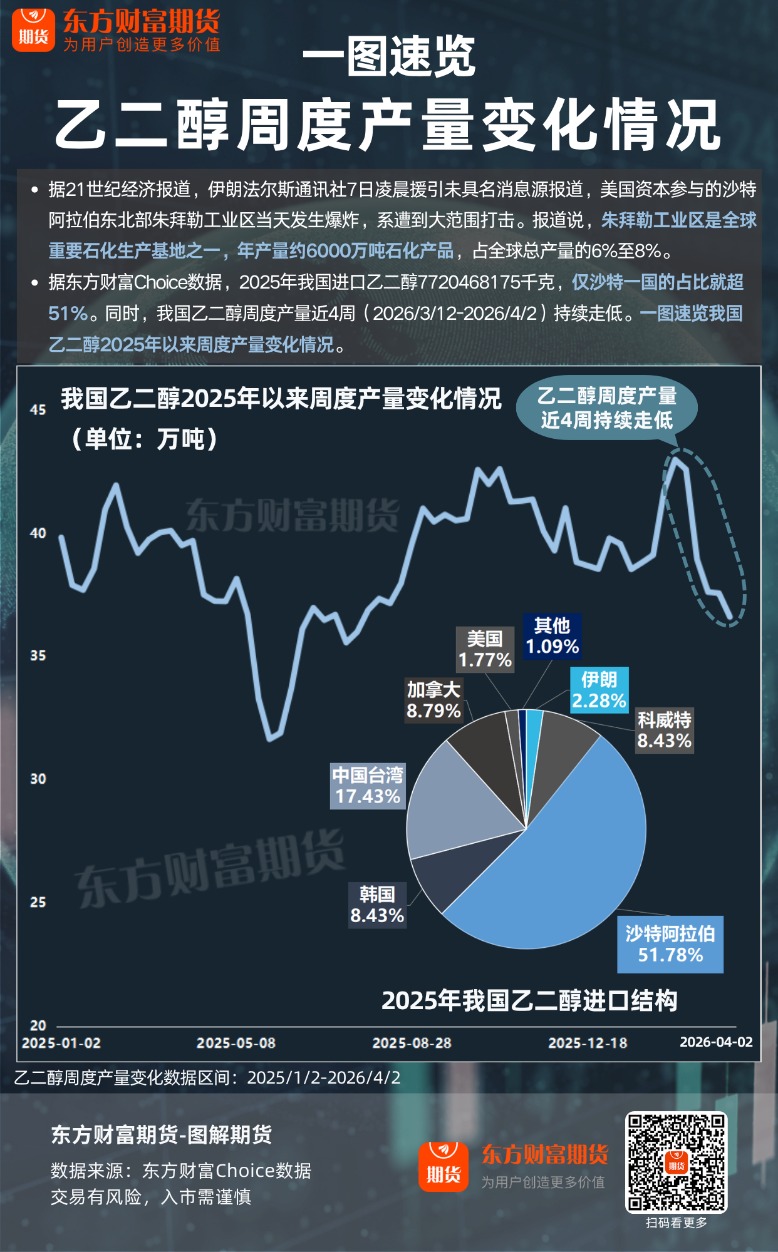

【乙二醇】

乙二醇:周五夜盘,主力合约跌3.98%。现货重心走弱,市场商谈一般。现货基差在05合约升水29-30,商谈4969-4970。4月下期货基差在05合约升水40-43,商谈4980-4983。截至4月13日,乙二醇部分华东主港库存98.7万吨,环比-4.7万吨,进入去库通道。乙二醇供应收紧,将转入去库阶段对价格有支撑,短期行情预计高位宽幅震荡,关注美伊谈判和霍尔木兹海峡通航进展。中长期,中东局势预计缓和,成本下行及进口逐步恢复,将导致乙二醇价格重心震荡下移。关注中东局势演变。

(文章来源:申银万国期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: