2025年10月金融数据出炉:社融与M2增速回落,金融总量合理增长

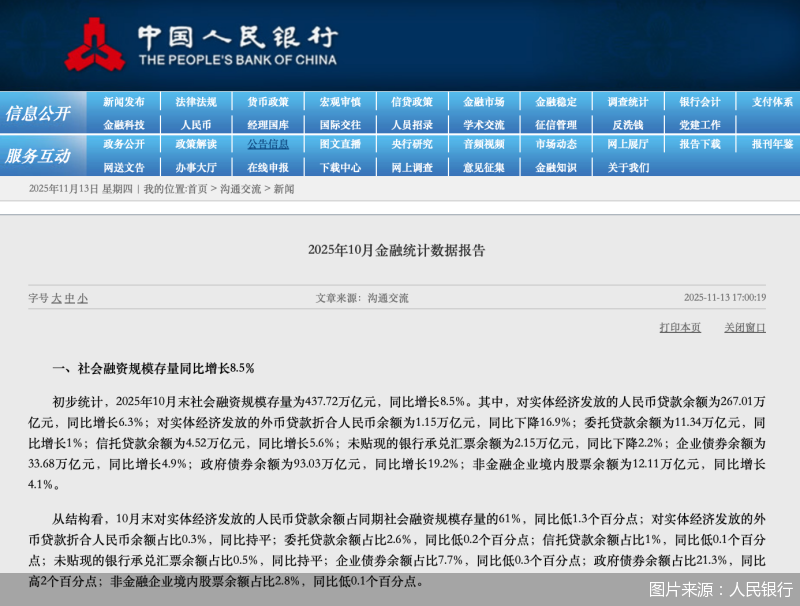

最新金融数据出炉,金融总量合理增长成为市场关注焦点。11月13日,人民银行发布2025年10月金融统计数据报告。初步统计,前10个月社会融资规模增量累计为30.9万亿元,比上年同期多增3.83万亿元。10月末,社融存量同比增长8.5%,广义货币(M2)增速8.2%,两项指标环比均下降0.2个百分点。人民币贷款余额同比增长6.5%,金融总量保持合理增长。分析人士强调,随着近年来社会融资规模的结构逐渐发生变化,相比于单一观察贷款,社融能更清楚地看到资金支持的整体力度。

在季节性效应、政策影响以及中长期趋势变化下,10月信贷增速延续回落,但社融、M2增速仍维持在相对高位。整体来看,金融总量保持合理增长。东方金诚首席宏观分析师王青分析,10月新增贷款规模大幅走低,符合季节性规律,同比较大幅度少增主要是受新增居民贷款大幅多减拖累。背后反映当前居民消费偏弱、房地产市场持续调整带来的影响,特别是10月一些地方国补资金收紧;与此同时,三季度以来经济下行压力有所加大,10月出口转为同比负增长,与个体经营相关的居民短期、中长期经营贷需求也会减弱。

贷款利率保持低位,政府债券支撑金融总量

从贷款数据来看,10月末人民币贷款余额270.61万亿元,同比增长6.5%。前10个月人民币贷款增加14.97万亿元。以此计算,10月单月贷款增加2200亿元,环比季节性少增1.07万亿元,同比少增2800亿元。分部门看,住户贷款增加7396亿元,其中,短期贷款减少5170亿元,中长期贷款增加1.26万亿元;企(事)业单位贷款增加13.79万亿元,其中,短期贷款增加4.34万亿元,中长期贷款增加8.32万亿元,票据融资增加9758亿元;非银行业金融机构贷款减少185亿元。

对于该数据,权威专家评价,“贷款规模保持合理增长”。政府债券快发多发短期对贷款有一定替代。今年前10个月,政府债券净融资规模占社会融资规模的比重达到21.3%,同比高2个百分点。专家认为,当前经济运行面临需求不足的挑战,通过加大政府债券发行规模,能够支持重大项目和国家重大战略的实施,助力扩大需求、支撑经济。同时,不少政府债券用于置换融资平台债务、清理拖欠企业账款等,实际上是政府部门适度加杠杆帮助企业和居民部门稳杠杆的过程,有助于经营主体缓解资金压力、减轻债务负担,为经济中长期可持续发展奠定基础。

另从结构来看,普惠小微贷款余额为35.77万亿元,同比增长11.6%,制造业中长期贷款余额为14.97万亿元,同比增长7.9%,以上贷款增速均高于同期各项贷款增速。10月企业新发放贷款(本外币)加权平均利率为3.1%,比去年同期低约40个基点;个人住房新发放贷款(本外币)加权平均利率为3.1%,比去年同期低约80个基点。业内人士指出,近年来随着我国金融体系的完善和金融市场的创新,企业融资渠道日益多元化,从过去更多依赖银行贷款,转变为综合运用债券、股票等更丰富的市场化融资方式。相应地,社会融资规模的结构也逐渐发生变化,在今年以来的社会融资规模增量中,除贷款外的其他融资方式已经占比超过一半,如果只看贷款这个单一金融指标,很难完整反映金融支持实体经济的全貌。用社融观察金融总量,能更清楚地看到资金支持的整体力度,也能了解不同融资方式的构成,对于宏观研究及市场分析都能提供更可靠的参考。

货币政策边际效率下降,宽松空间或后移

在日前发布的《2025年第三季度中国货币政策执行报告》(以下简称《报告》)中,人民银行开辟专栏,同样强调了“科学看待金融总量指标”。《报告》提到,与银行贷款相比,社会融资规模和货币供应量等总量指标更为全面、合理。2025年前三季度社会融资规模增量中,人民币贷款增量占比降至48.3%,较2024年同期和2024年全年分别下降11.7个和4.5个百分点;包括政府债券、企业债券和非金融企业境内股票融资等在内的直接融资占比升至44.4%,较2024年同期和2024年全年分别上升9.6个和2.6个百分点。

“把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。”对于下阶段货币政策,《报告》如是部署。业内专家表示,从量、价两个维度观察,当前我国货币政策立场都是支持性的,为促进物价合理回升营造了适宜的货币金融环境。专家还指出,货币政策虽然还有一定空间,但边际效率已明显下降。过度放松货币金融条件可能产生的一些负面效果也需要关注。比如,资金空转、资本市场波动加大等。未来要继续实施好适度宽松的货币政策,把握好力度和节奏,保持对实体经济的较强支持力度。

此外,《报告》提出“做好逆周期和跨周期调节,提升宏观经济治理效能”。这意味着货币政策将兼顾短期稳增长和中长期调结构,在政策发力托底年内经济增长的同时,力度或相对审慎,重在结构优化、引导重点领域发力,聚焦“十五五”规划建议方向,促进形成更多由内需主导、消费拉动、内生增长的经济发展模式,进一步深化关键领域改革,支持经济可持续健康发展。考虑到当前经济回升向好的基础仍需加力巩固、“十五五”开局之年下迈好步的诉求,以及“十五五”规划建议稿释放的“实施更加积极的宏观政策”信号,更大力度的货币政策宽松仍有空间,但时点可能后移,“双降”或于2026年一季度落地。

(文章来源:北京商报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: