增值税新政后国债新券发行:影响好于预期

财联社8月14日在增值税新政落地一周后,首只国债新券“25附息国债15”发行,3年期中标利率1.42%,仅比二级市场收益率高出约1BP,好于市场预期。

从上周地方债到今日国债新券,增值税新政影响均好于预期。业内认为,机构配置债券目的非利息收入,考核多为税后收益,故新政影响小于理论值,初期带动新老券利差走扩。

财政部、税务总局公告,8月8日后新发国债、地方政府债、金融债利息收入恢复征增值税。此前发行的债券利息收入继续免征至到期。

8月8日,首批恢复征增值税的地方债新券已发行,河北债、湖北债票面利率均高于二级市场,但整体影响可控。

华创证券周冠南认为,河北债上调幅度大或吸引投资者参与湖北债招标,湖北债招标结果改善。增值税对新老券利差影响体现为新券收益率上行,但整体可控。

根据新政,8月8日后新发相关债券,法人自营机构增值税率升至6%,公募等资管产品升至3%。

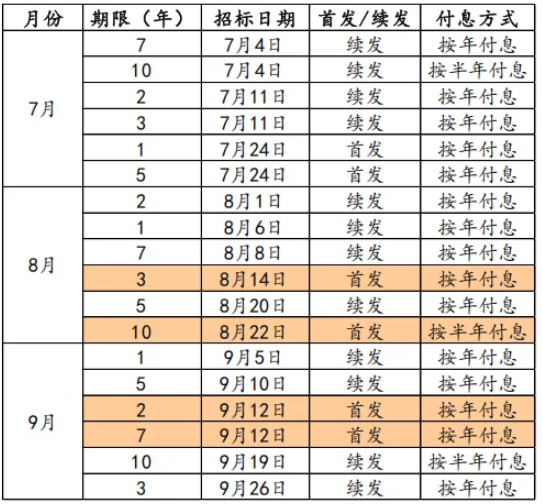

财政部三季度附息国债发行计划显示,今日“25附息国债15”发行,期限3年,规模1450亿元。

图:三季度国债发行计划

发行结果显示,“25附息国债15”加权中标利率1.42%,全场倍数2.86,边际倍数1.8。二级市场3年期国债活跃券收益率在1.41%左右。

市场普遍预期增值税将提升新发利率债票息,但地方债和国债首次新发结果均显示影响小于预期。

业内人士分析,机构配置债券目的多为资本利得,考核多为税后收益,故新政影响小于理论值。

方正证券李清荷认为,短期免税存量债券吸引力提升,中长期新券首发时发行利率或引导收益率曲线上行。

结合国债发行计划,8月22日还将发行首只10年期关键期限国债新券。

李清荷认为,待11月首发10年国债时,老券或大多被配置型机构持有,二级市场或更多流动应税新券。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: