7月金融数据前瞻:新增贷款或转负,社融有望多增

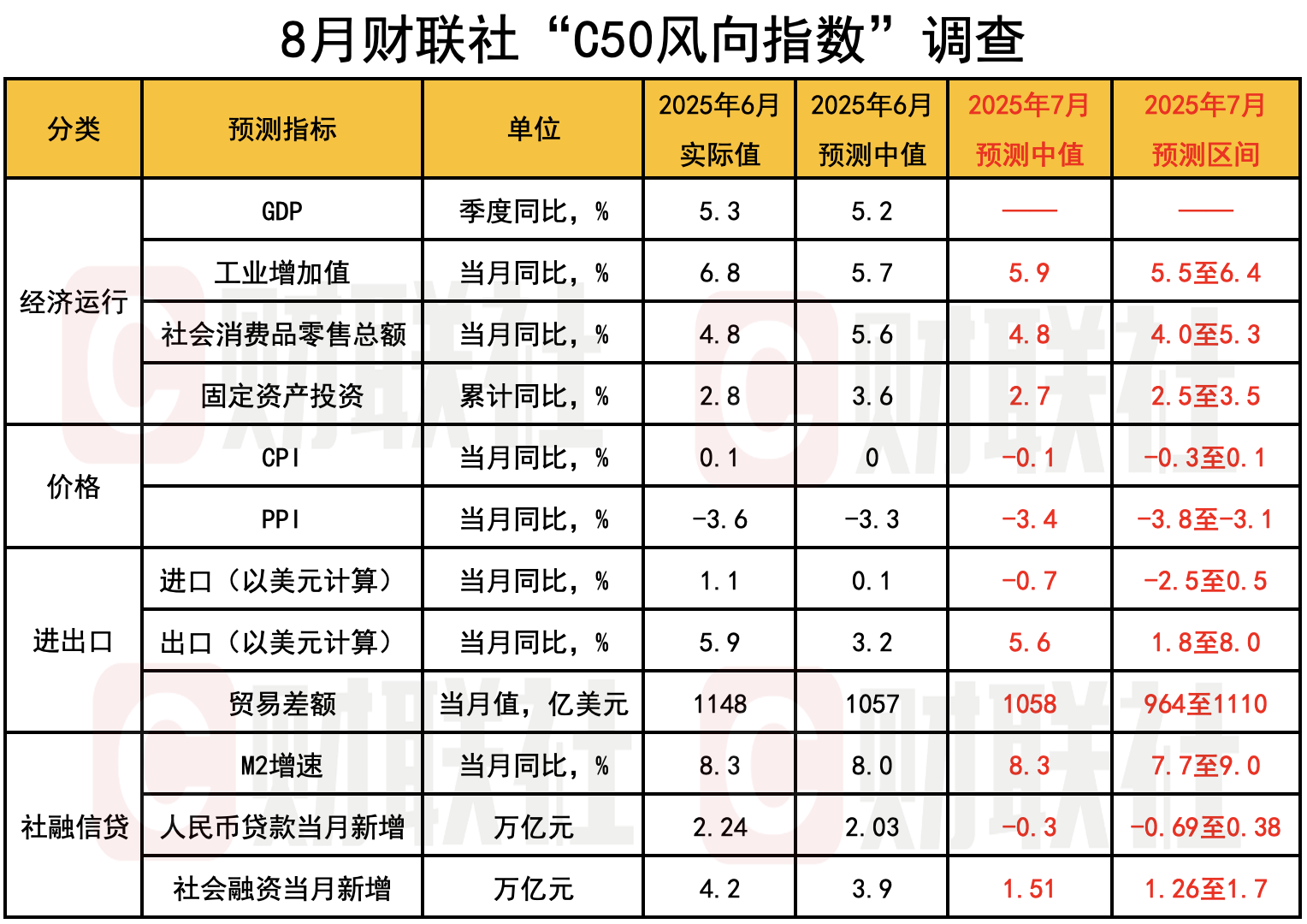

财联社8月6日讯(记者夏淑媛)新一期财联社“C50风向指数”结果显示,7月政府债或支撑新增社融同比多增,贷款新增规模或转负,但增速仍较高。市场机构对7月新增人民币贷款预测中值为-0.3万亿元,对新增社融预测中值为1.51万亿元。低基数下财政支出加大,M1及M2同比增速或小幅上升。

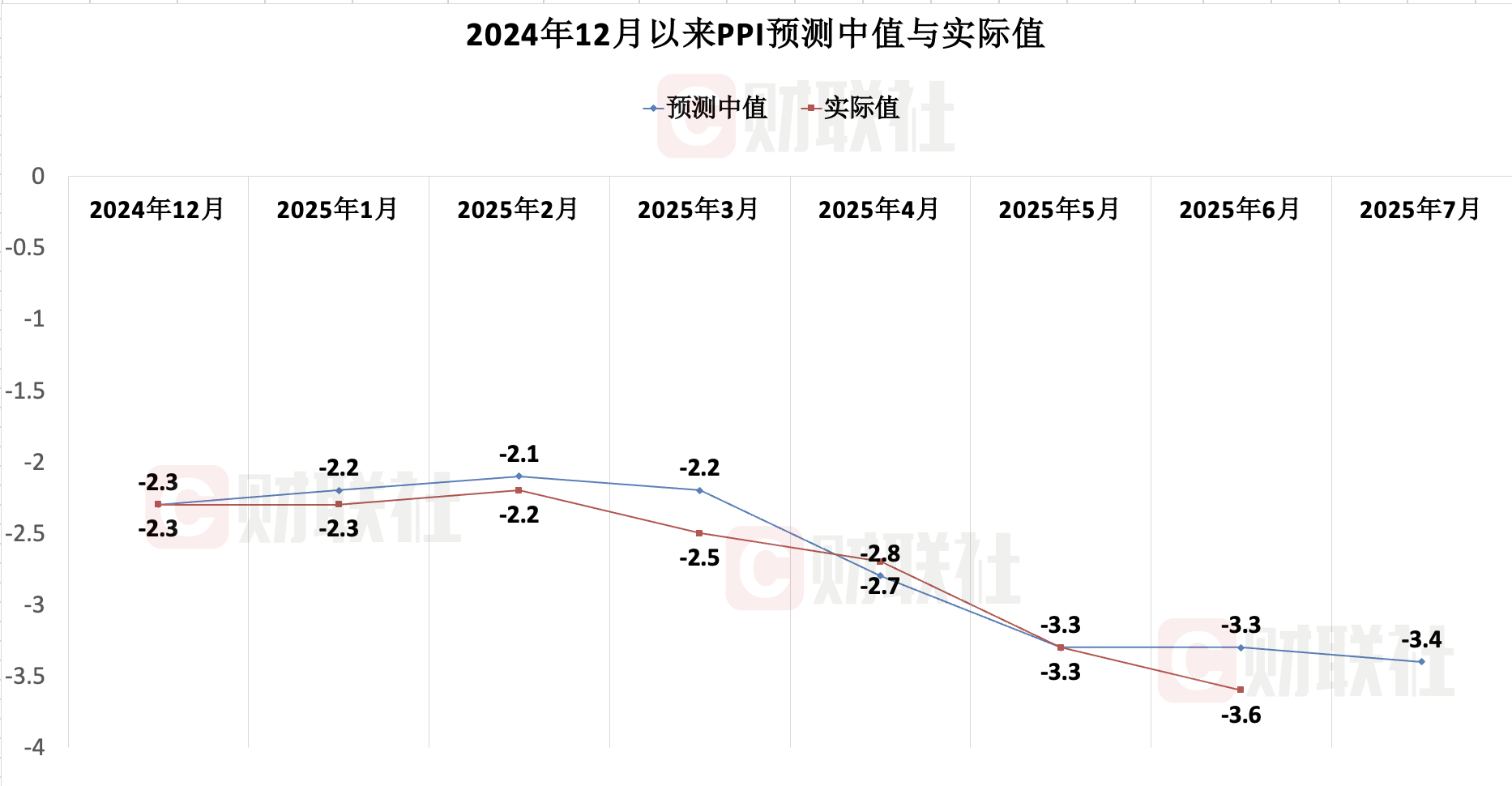

物价方面,市场预计7月CPI同比增速或再度负增长,PPI同比降幅或较上月收窄。市场机构对6月CPI同比增速预测中值为-0.1%,对6月PPI同比增速预测中值为-3.4%。

“C50风向指数调查”由财联社发起,市场中的各类研究机构参与,结果能反映市场机构对宏观经济、货币政策及金融数据的预期。共有近20家机构参与本期调查。

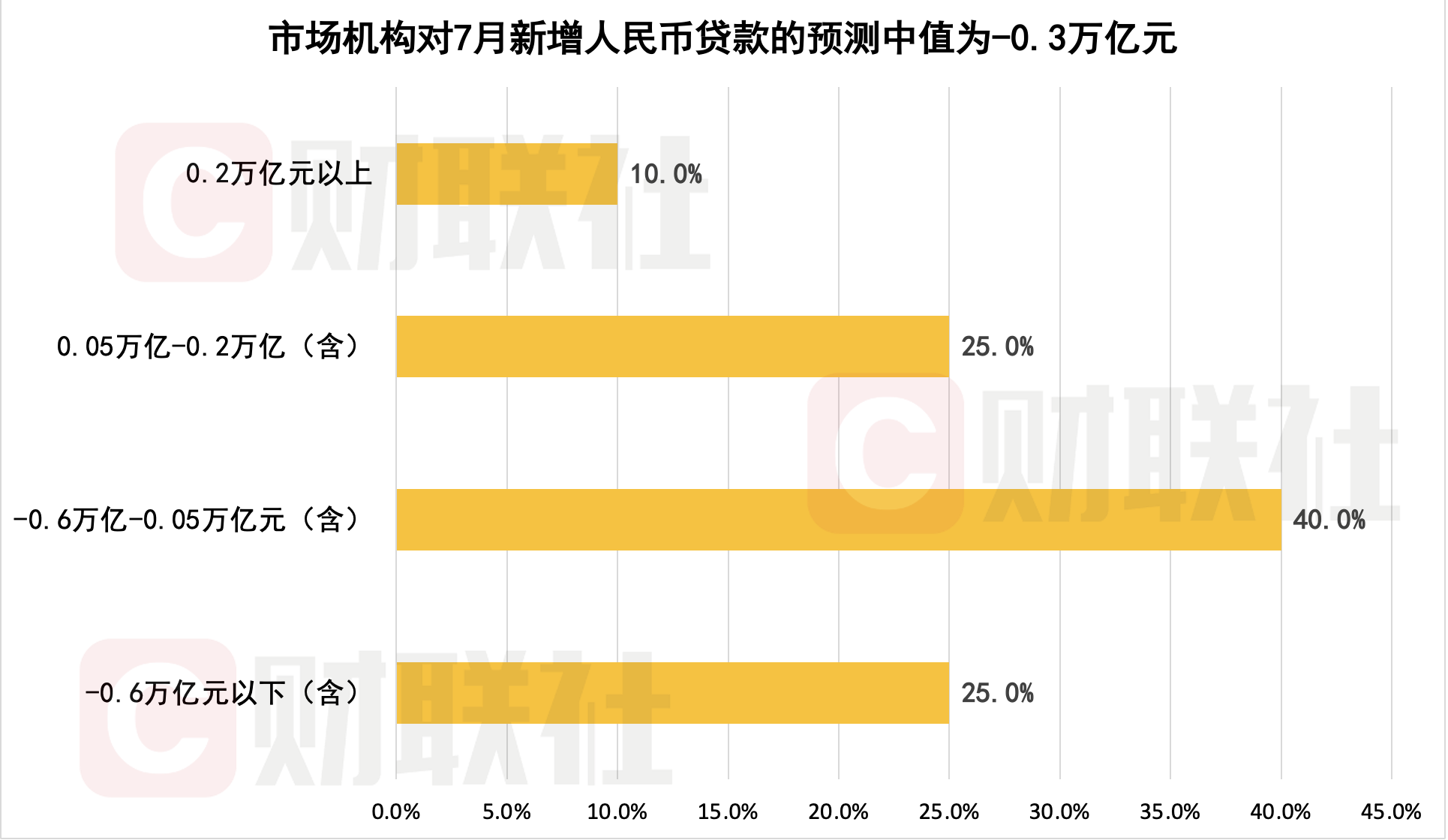

7月新增贷款规模或由正转负,市场预测中值为-0.3万亿元

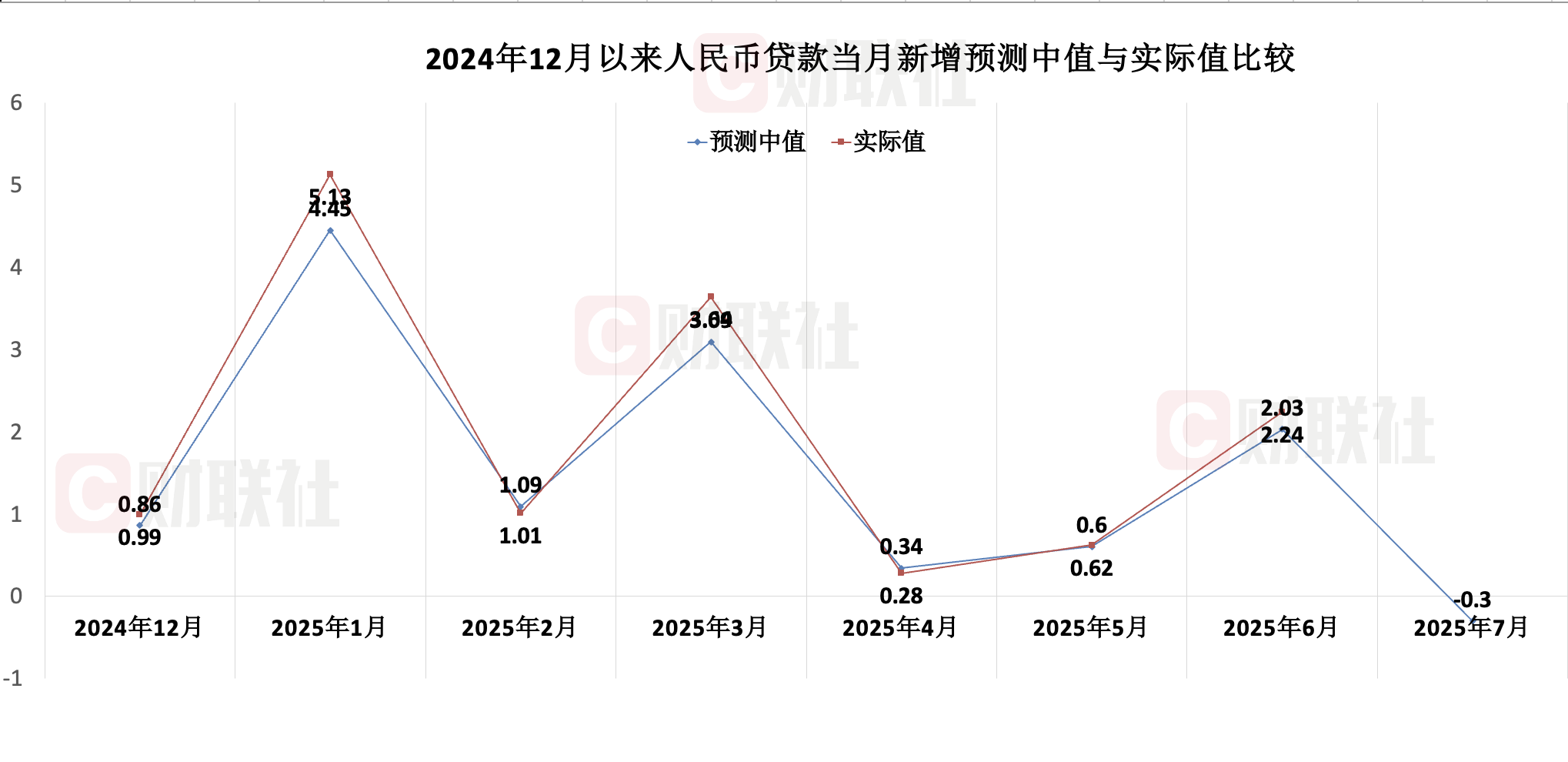

6月新增人民币贷款2.24万亿元,较上年同期多增1100亿元。7月是传统信贷投放淡季,叠加票据利率大幅回落,多家机构预计新增信贷规模转负,市场预测中值为-0.3万亿元,较2024年同期少增0.56万亿元。

数据显示,票据利差较7月1日大幅下行67BP。票据利率大幅回落,反映实体信贷投放略显乏力。兴业银行首席经济学家鲁政委表示,7月信贷同比主要受企业和居民端信贷需求制约。

广发证券银行业首席分析师倪军认为,7月实体信贷需求淡季偏淡主因有三:6月信贷季末冲量提前投放;“反内卷”升温背景下,部分工业部门生产活动收敛;地产销售近月转弱。华泰证券首席宏观经济学家易峘介绍,上半年社融增量累计达22.83万亿元,同比多增4.74万亿元,其中政府债券净融资是拉动社融增长的核心力量。

浙商证券宏观联席首席分析师廖博表示,中长期来看,信贷增速逐步放缓对应经济结构转型升级,未来评价金融支持力度可更多关注利率下降成效。

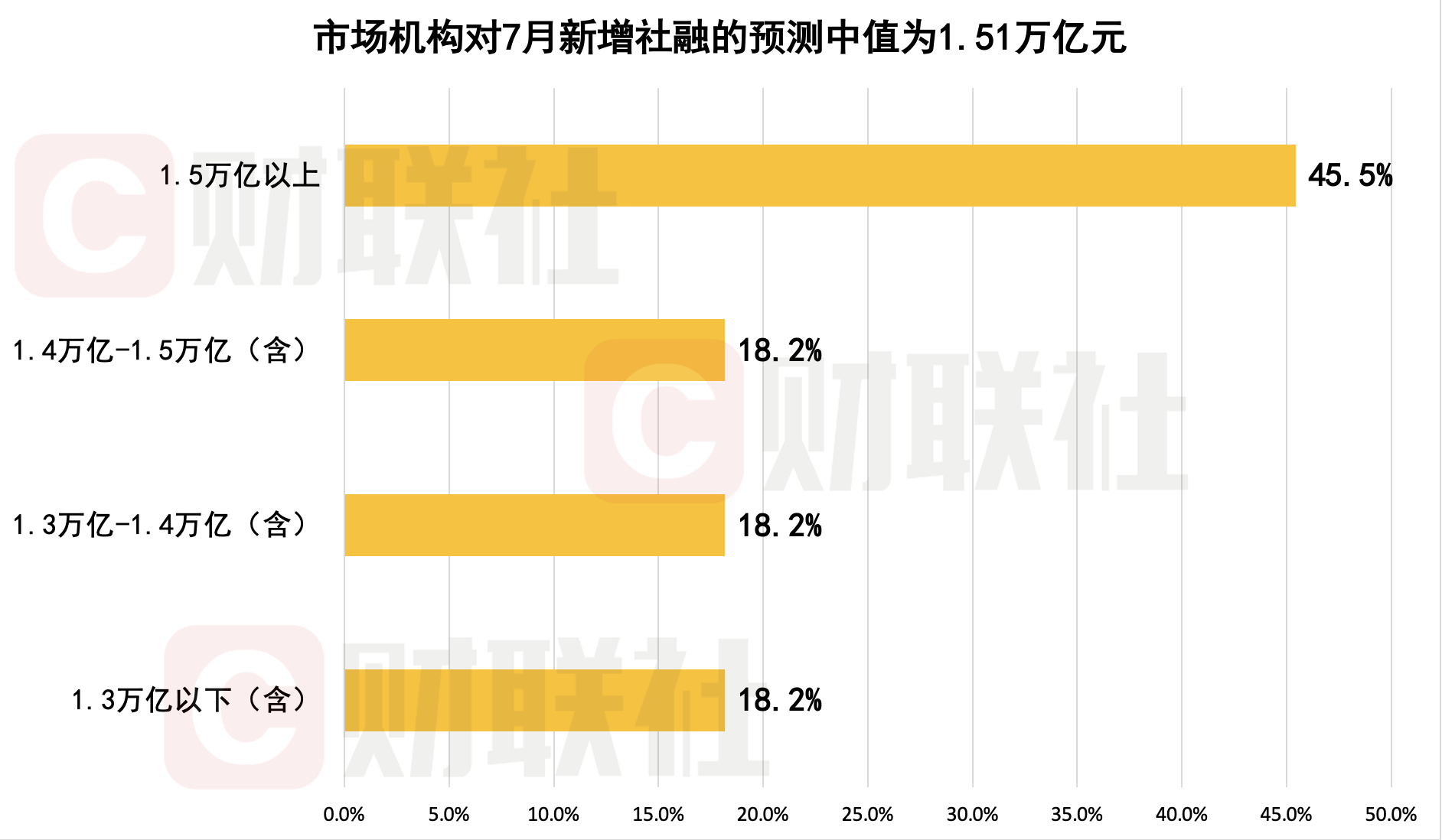

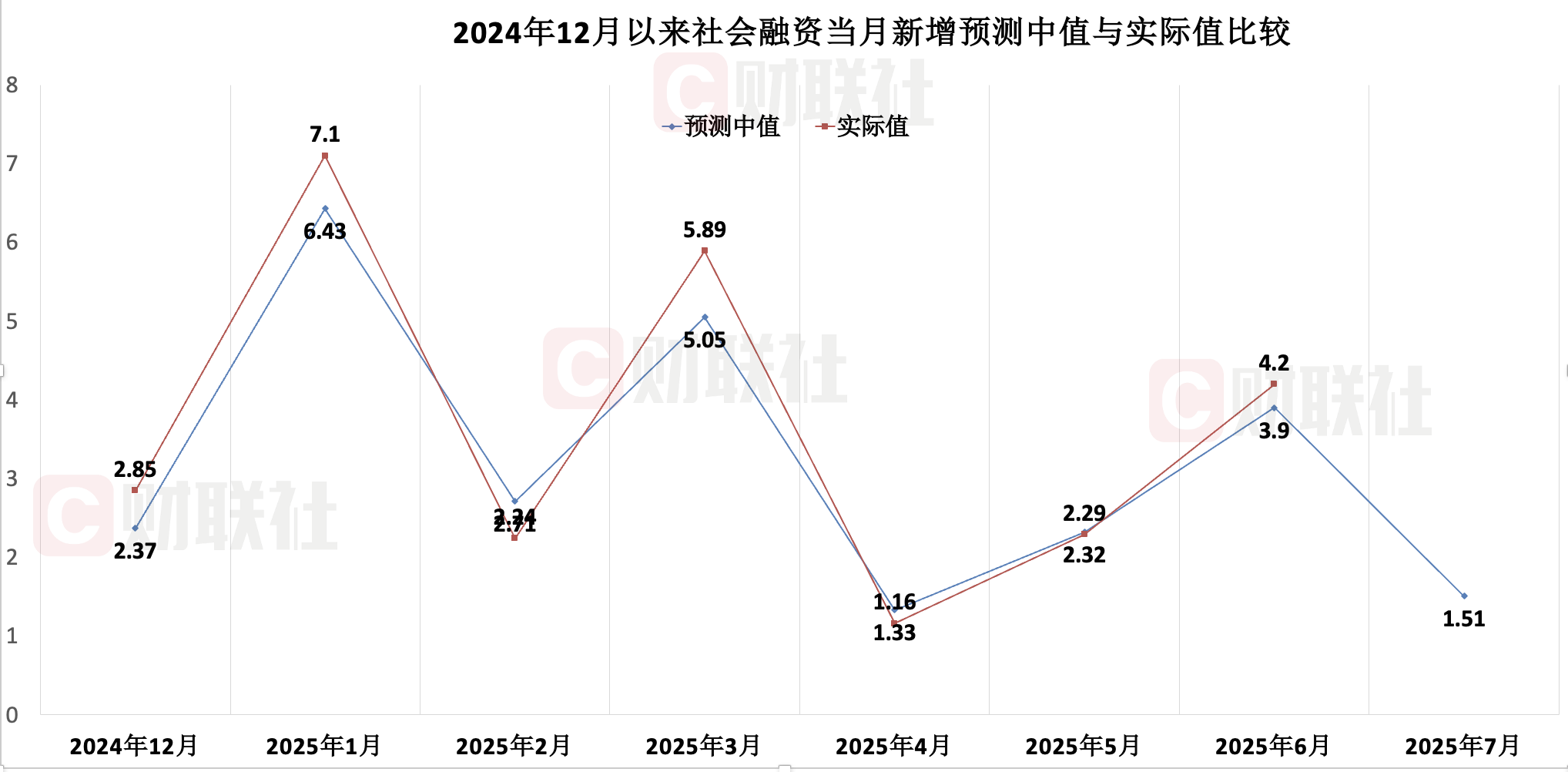

7月新增社融有望同比多增,M1及M2同比增速或小幅上升

6月新增社融4.2万亿元,同比多增9008亿元。本期调查显示,市场机构对7月新增社融规模预测中值为1.51万亿元,较2024年同期多增7392亿元。

市场预计7月新增社融同比多增主要来自政府债券及企业债券净融资。货币增速方面,低基数下财政支出加大,M2及新旧口径M1同比增速或小幅上升。鲁政委表示,7月信贷投放承压拖累M1增长,但2024年同期基数较低,M1增速或小幅上行。

倪军认为,本轮M1持续改善的动力主要来自财政赤字加码和跨境流动性改善。天风证券固收首席分析师谭逸鸣表示,7月M2同比或基本持平于8.3%。

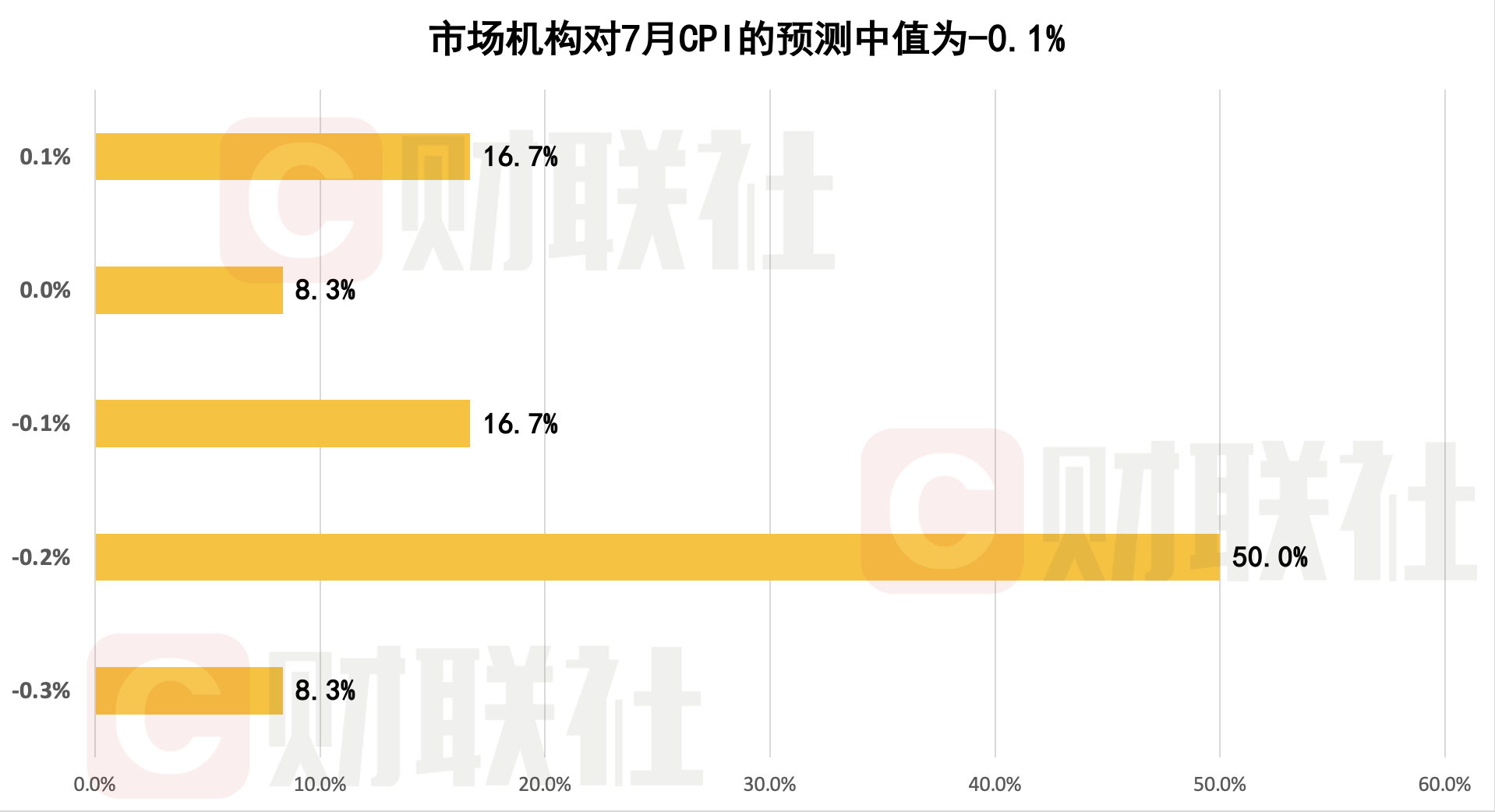

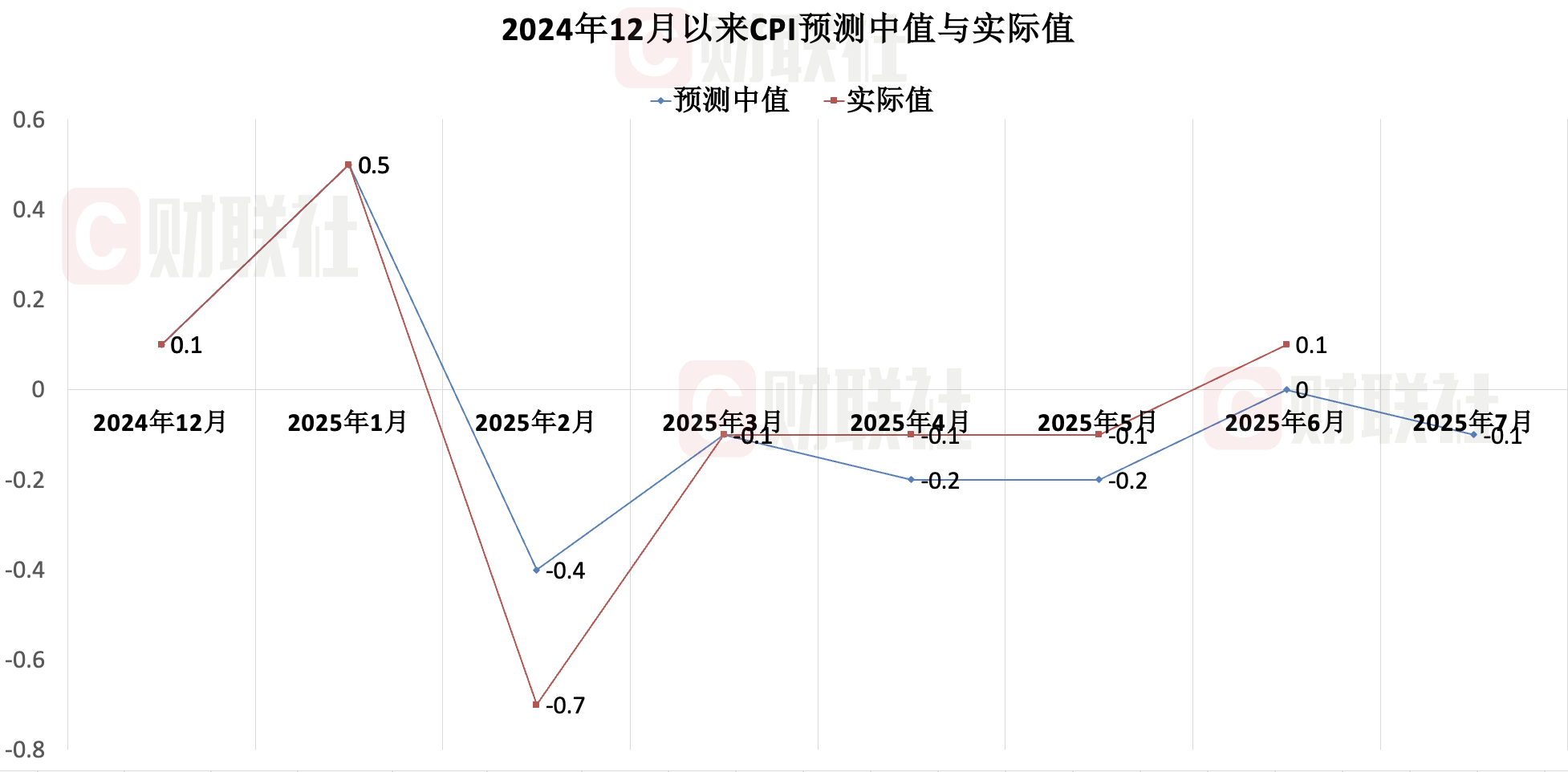

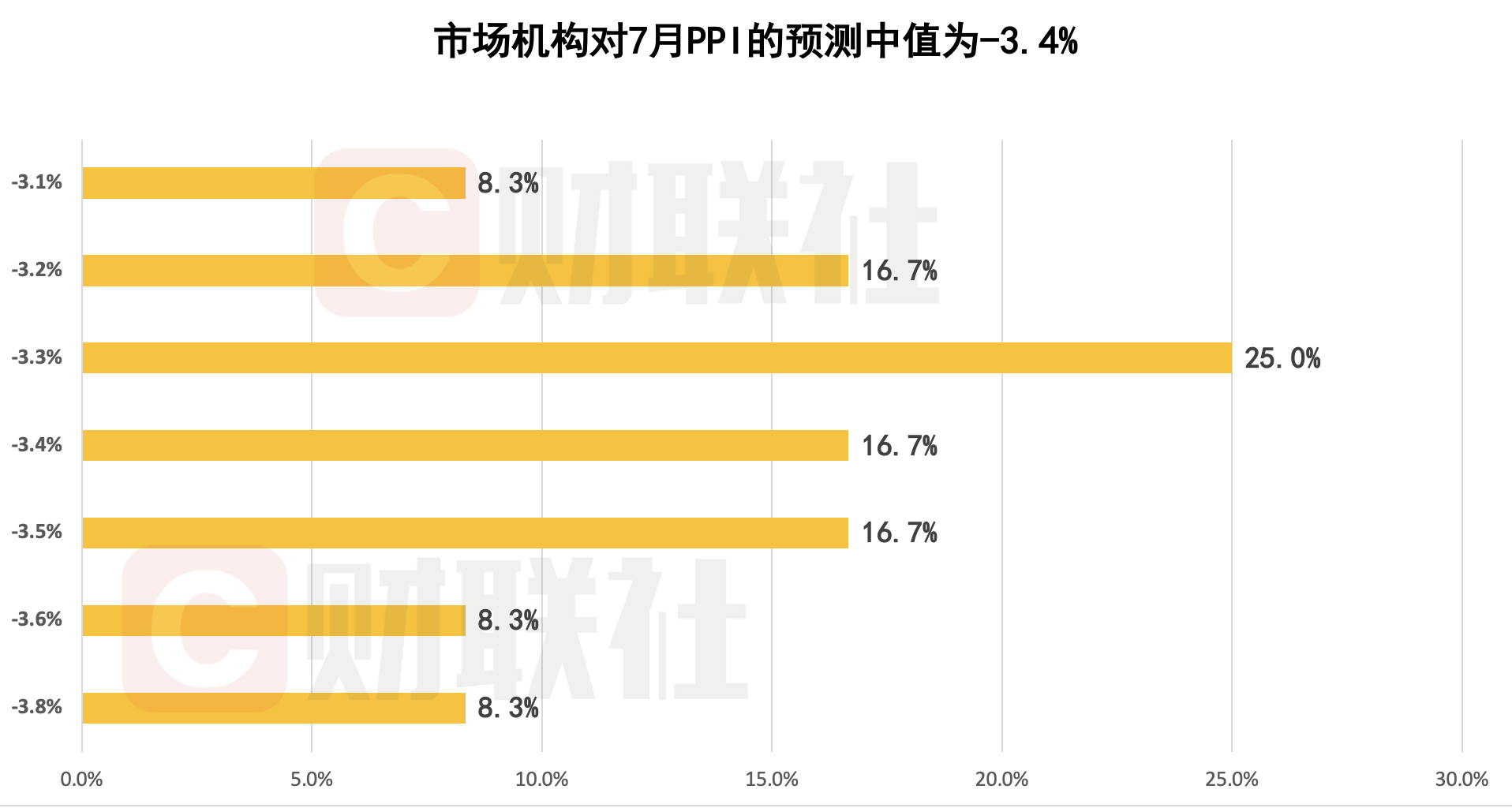

7月CPI同比增速或再度负增长,PPI同比降幅或较上月收窄至-3.4%

6月CPI同比上涨0.1%,扣除食品和能源价格的核心CPI同比增速加快至0.7%。市场机构预测7月CPI中值为-0.1%,预测区间为-0.3%至0.1%。

申万宏源证券首席经济学家赵伟认为,7月CPI同比维持低位,主要由于核心商品CPI受下游PPI压制表现偏弱,加之农产品价格回落影响。PPI方面,6月PPI同比降幅超预期走阔至3.6%。市场机构预测7月PPI同比略微改善,参与机构预测中值为-3.4%,预测区间为-3.8%至-3.1%。

数据显示,7月大宗价格上涨,对PPI产生正向拉动。谭逸鸣预计,7月PPI可能呈现环比改善、同比降幅收敛,但后续改善持续性仍需观察内需政策和外需环境变化。(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: