7月猪价波动后8月或下滑 供增需减成主因

7月全国生猪价格先涨后跌再小幅反弹,因养殖端集中降重出栏致供大于求,且月内二次育肥支撑不足。展望8月,预计在供应增加、需求疲软的基本面之下,猪价或环比下滑,呈短涨长跌态势。

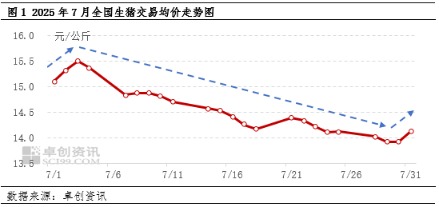

卓创资讯数据监测,7月份全国生猪价格呈现“短暂上涨—高位下滑—月末短暂反弹”走势。月内最高值为3日的15.49元/公斤,较6月最高点上涨3.96%;最低值为29日的13.92元/公斤,较6月最低点跌0.15%。供大于求是导致猪价高位回落的主要原因。

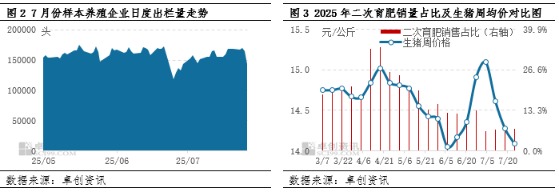

具体来看,7月初,养殖端出栏意愿偏低,市场生猪供应偏紧,下游收购难度加大,被迫抬价收购,带动猪价偏强运行。此后,养殖端出栏节奏逐步恢复,叠加主动降重出栏操作,猪源供应持续充裕,特别是7月中下旬样本养殖企业出栏量增速显著。

与此同时,随着高校陆续放假,终端需求明显下滑,屠宰企业收购积极性降温,压价情绪升温,市场再度陷入供过于求格局。养殖端为加速走量选择降价,导致月内多数时段猪价持续下行。仅月末两日,因养殖端挺价缩量、下游收购难度回升,猪价止跌反弹。

除此之外,月内二次育肥热度低迷:一方面,部分养殖企业暂停向育肥户开具饲养票;另一方面,业者对后市信心不足,补栏态度谨慎。因此,二次育肥未形成供应缺口,对猪价的托底作用减弱,亦是导致月内猪价高位回落的重要原因。

展望8月生猪市场,从供应端看,增量预计仍然明显。

根据能繁母猪存栏走势推算,理论上8月份仍位于产能释放期,加之7月养殖端降重并未彻底,预计8月份养殖端或再度有降重操作。此外,8月高温多雨天气或频繁发生,猪病复发概率增加,或导致养殖端加快出栏节奏,对生猪供应产生短时冲击。

根据卓创资讯监测,212家样本养殖企业8月份出栏计划为1833.49万头,环比增加7.01%。由此来看,8月份生猪供应有增量空间,或对猪价形成利空压力。

但从需求端看,支撑力度却有限。这主要是因为8月份高温天气,仍会抑制白条消化情况,加之月内并无节假日等利多因素支撑,导致需求端对猪价支撑效果较弱。

另从市场心态预期来看,养殖端主动减重、叠加夏季高温抑制增重,8-9月出栏均重或降至123公斤左右。降重结束后,后续市场供应或阶段性缩量,为二次育肥提供了补栏窗口(尤其是北方产区在标猪供应偏紧时,二次育肥户可能率先入场),但预计8月份补栏力度有限,难以对猪价形成有效托底。

综合而言,8月份在供增需减叠加二育支撑力度有限的情况下,猪价或环比下滑,均价或为14.23元/公斤,具体趋势或表现为涨—跌—涨,且上涨时段短于下跌时段。

(作者:容志发,卓创资讯分析师)

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: