水泥行业去产能进行时:业绩回暖与治本攻坚

财联社7月24日讯(记者梁祥才)本轮水泥行业去产能已持续十个月。

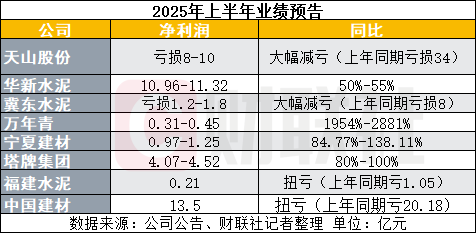

行业协同“反内卷”自律与煤炭成本下行,驱动水泥上市公司上半年业绩回暖。福建水泥、中国建材扭亏,天山股份、冀东水泥大幅减亏,华新水泥等多家企业净利润同比增幅超50%。

同时,依据工信部产能置换实施办法,置换产能“交卷”倒计时启动,最迟于2026年底前点火投产,标志行业转向压减落后产能、提升集中度。

多家上市公司业绩改善,业内重申“反内卷”

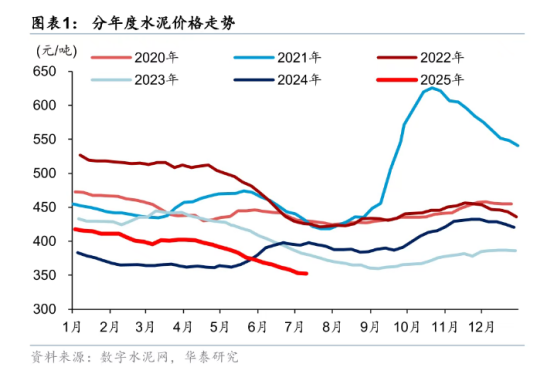

上半年,水泥行业盈利能力整体改善,多家上市公司盈利增幅明显。福建水泥、中国建材扭亏为盈,天山股份、冀东水泥大幅减亏,华新水泥、万年青、宁夏建材、塔牌集团净利润均预计同比增幅超50%。水泥价格上涨、成本端煤价下跌、行业“反内卷”等共性原因频现业绩改善原因之中。

本轮水泥行业“反内卷”可追溯到去年10月工信部下发的《水泥玻璃行业产能置换实施办法(2024 年本)》。中国水泥协会发布《意见》称,要进一步深入贯彻《实施办法》。

“水泥行业‘反内卷’主要是反低价倾销,落实到行动上就是控产,首要是深度探索价格自律机制”。中国水泥协会副秘书长李琛表示,反不正当竞争、严禁新增水泥产能,以及严格落实环保等政策法规标准,是水泥行业生态建设的基石。

上海钢联百年建筑网首席分析师江元林表示,新产能置换办法发布后,投资成本大幅提升,独立水泥企业投资积极性大幅下降。

当前水泥产能过剩问题严重,产能利用率已降至五成左右。供给端,截至2024年底,全国新型干法水泥熟料线1543条,年熟料设计产能18.1亿吨,2024年熟料实际产能利用率预计53%。产量方面,2024年全国水泥产量18.25亿吨,同比下降9.5%,产量创十五年最低值。

从治标到治本,去产能“交卷”倒计时

错峰生产是水泥行业“去产能”的重要方式之一。李琛表示,错峰生产行之有效,是水泥行业走出困境的重要抓手,但仍需刚性执行。对于化解产能过剩,错峰生产治标不治本,根本出路在于退出落后产能。

工信部下发的《实施办法》明确了水泥行业“去产能”路径和截止时间。一是严禁备案新增产能水泥熟料项目,确有必要新建、改建的,必须制定产能置换方案。二是置换时间安排上,要求已经完成产能置换方案公告的,在《实施办法》实施前未开工建设的项目,应于2026年12月底前完成点火投产。

对于如何进一步优化“去产能”,李琛表示,与刚性去产能相比,加强顶层设计,从制度政策层面推动,同样重要。发挥协会联动作用,促进区域兼并重组提升区域产业集中度。

水泥行业“去产能”背后是价格下跌及行业利润大幅收缩。2024年国内水泥行业利润250亿元左右,比2020年减少近1600亿元。

江元林表示,目前去产能主要方式之一是限制超产,要求水泥熟料企业熟料日产量不得超过申报产能的110%。随着落后产能持续出清,产能集中度随之上升,有利于水泥售价相对稳定,利润也将得到改善。

中金公司在7月初的相关研报中提到,预期2025年通过补足超产产能有望减少实际熟料产能约20%。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: