深圳写字楼租金下行:供需失衡与产业变迁

深圳写字楼租金处于持续下行趋势中。

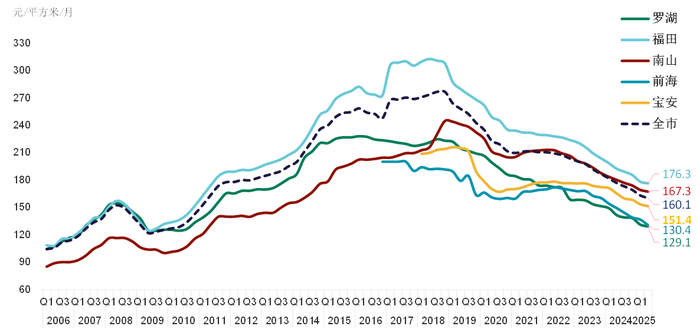

戴德梁行数据显示,2025年第二季度深圳甲级写字楼平均租金为每月每平方米160.1元,半年降幅为5.3%,已回落至2011年水平。较2018年末的租金高峰已回落42.1%。

深圳甲级写字楼租金走势图。 图片来源:戴德梁行

深圳写字楼租金下行背后,反映了一个现象:供需失衡。从供给角度来看,供应量的持续增加所带来的竞争压力是租金下行的重要原因之一,自2018年末至今深圳甲级写字楼市场的总存量增加了72.5%。

第一太平戴维斯深圳商业楼宇部负责人罗志文也指出,当前深圳写字楼市场正经历由供需关系主导的租金调整期,市场上有很多新的供应,而上升的供应量和下降的需求量之间两者交叉,导致租金降低。

在罗志文看来,相较于单纯的数量延续,更值得关注的是其质的转变——今年的降租行为中,业主的积极性明显增强,而非单纯被动应对。

“这种积极性背后,反映出持有型物业业主的观念正在发生深刻变化。过去,业主与租户多是单纯的租赁关系,而现在,越来越多的业主开始转向‘长期主义’,并逐步践行‘空间即服务’的持有型物业经营理念。”罗志文提到。

从需求角度来看,企业行为的变化是租金下行的另一关键推手。罗志文指出,“经济环境变化直接影响企业需求。营商环境的挑战与创收的不确定性,正倒逼企业更加注重效益、追求高质量发展。”

企业对办公楼成本的控制需求,叠加市场供应量的持续增加,共同推动了租金水平的逐步下行,这一变化让需求端的企业切实享受到了成本降低的红利。

“租金的合理回调,为战略性新兴产业,尤其是科创企业集群提供了显著支持。租金的降低使得相关企业的降本增效变得更容易落地,以更低的成本获得更优质以及更广阔的发展空间。”罗志文说。

2022年6月1日,深圳出台重要政策文件,培育发展壮大“20+8”产业集群。2024年,深圳战略性新兴产业增加值同比增长10.5%,占GDP比重达42.3%。

另外,从具体的行业租赁格局来看,深圳甲级写字楼市场的核心支撑力量依然稳固。金融、TMT、专业服务业、贸易零售依然是深圳甲级写字楼市场的四大支柱性行业,2025年上半年四大行业租赁面积占比达到76.4%,其中硬科技发展带动下TMT行业以28.1%的占比居首。

在四大支柱行业持续主导市场的同时,租户结构的多元化趋势也为深圳甲级写字楼市场注入了新的活力。

张晓端提到,“从去年下半年开始,我们就观察到甲级写字楼租户多元化的趋势,一些以往在甲级写字楼占比较少的行业也开始陆续活跃在甲级写字楼的租赁活动中。”

同时结合深圳各区历史数据可以看出,深圳各区租金下调的走向大体同步的,但降幅稍有差异。罗湖和前海的平均租金降幅在6%以上,而其他区域则在5%以内。

深圳不同区域租金降幅差异背后有着其内在逻辑。罗志文指出:“区域差异与各板块的产业分布特征密切相关,核心在于租金敏感度与产业区域粘性的相互作用。”

具体而言,会计师事务所、律所等专业服务业对租金敏感,银行、证券等持牌金融机构则对福田CBD等核心区粘性极强。

罗志文表示,两种因素共同作用,导致不同产业的选址策略分化。此外,戴德梁行预测,多达420万平方米的甲级写字楼有望在2027年末前投入供应,预计截止2027年末深圳甲级写字楼总存量仍将突破1000万平方米。

展望深圳甲级写字楼租金后续走势,张晓端指出,中短期来看深圳甲级写字楼市场竞争将持续白热化。为实现原有租户留存与新客户吸纳,业主将在优惠政策制定与便利性服务供给方面展现更高的灵活度,同时平均租金也将延续下行趋势。租金止跌还有赖于产业创新突破、经济预期改善等宏观因素的支撑。

(文章来源:界面新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: