香港保险新规前夕:投保热潮背后的风险与真相

6月30日深夜11点,香港某保险公司签约室灯火通明。保险代理人莎拉正为赶在政策调整前投保的内地客户办理手续。这些标榜“年复利7%”的保单即将下架,窗外缴费柜台前仍排着长队。

这场“打飞的投保”的疯狂冲刺,源于香港保监局的新规:7月1日起,分红险演示利率上限将从7%下调至6.5%。保险中介高喊“最后的窗口期”,却忽视高演示收益率与实际回报的落差。

赴港投保人数激增

李月航班刚落地西九龙机场,就直奔银行签下两份总保额30万美元的保单。王微在尖沙咀海港城挤在排队的内地客户中,购买的是某款固定收益产品,同样在6月30日下架。

(香港保险代理人推销信息。受访者供图)

6月,赴港投保人数激增。莎拉表示,内地客户赴港投险迎来高潮,尤其是近两周,签单室需提前预约,缴费处排起长龙。

“拥堵”最严重的是港威大厦6座,多家保险公司汇聚在此。莎拉刚协助客户签下一张100万美元的预缴大单,这样的“爆单”填满了她最近的工作时间。

另一名代理人表示,她这个月基本没有休息日,6月下旬保单数量爆炸式增长。她分享上周刚签的一张大单:存15万美元、连存5年,客户预缴了今后4年的保费,一次性支付了75万美元。

保险中介炒作“最后窗口期”

市场签单盛况,主要是由于香港保险业监管局发送的《分红保单利益演示利率上限指引》,要求港元分红保单演示利率不得超过6%,非港元分红保单不得超过6.5%,自2025年7月1日起执行。

(图片来源:香港保监会)

不少中介趁机炒作高利率“最后窗口期”。一名保险代理人举例称,现在买就像用2块钱买550毫升的水,7月后同样价格只能买380毫升了。

不过,香港保监局执行董事吕愈国指出,演示利率上限只适用于保险公司销售分红保单时向客户提供的利益演示的内部收益率,不会影响保单的实际回报。

香港保监会推出此项举措有其市场原因。香港储蓄型保险市场上,英式分红型产品占据主导地位。此前,多数保险公司将长期预期收益率显著拉升至7%以上,但保证收益率被大幅压缩。

香港保监会认为,过高的演示收益与实际可实现的回报之间存在巨大潜在落差。吕愈国称,有个别保险公司以很高的预期回报作招徕,未充分考虑非保证回报部分的波动性和风险。

仅是“噱头”

在7%演示利率的吸引下,2024年,香港保险市场迎来爆发式增长。但港险中用于衡量保单履约情况的分红实现率已经出现一定回落。

2023年的数据显示,约四成香港分红险产品未能100%达成当初演示的收益目标。新规明确要求保险公司停止采用过于激进的投资假设来“包装”产品预期收益。

港险的底层资产很多配置的是美股、美债,但如今全球金融市场变化较大。与其在中介的催促下匆忙上车,还不如等政策落地后横向比较各家保险公司的数据。

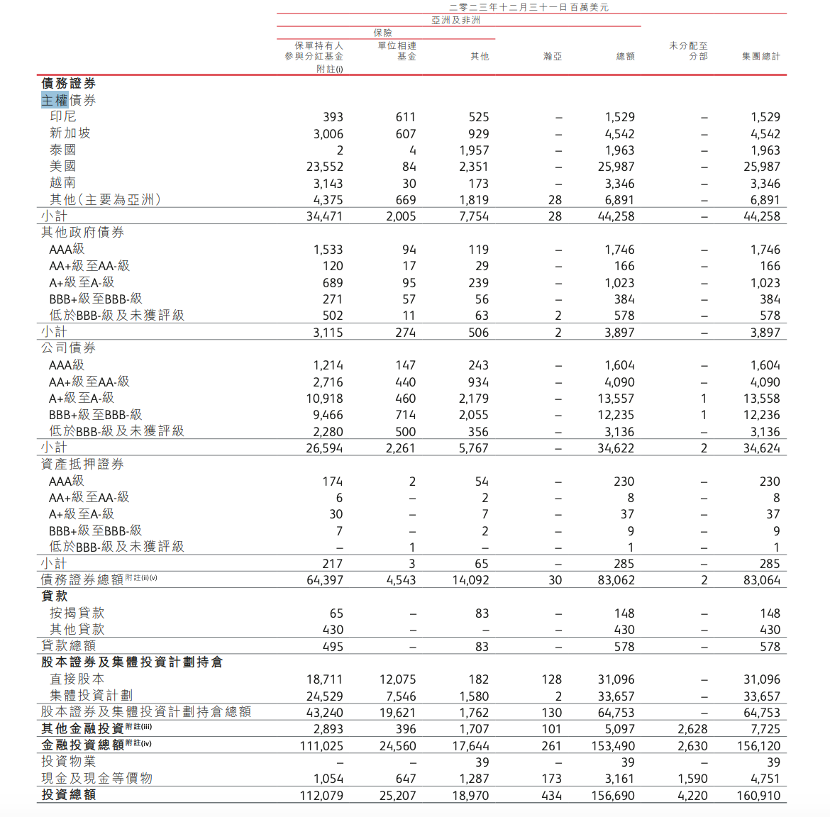

以保诚保险为例,截至2024年12月31日,该公司的亚洲及非洲保险分红业务金融投资总额中,美国主权债券占比最高。即便演示利率最终实现,也需要极其漫长的时间。

(李月、莎拉、王微均为化名)

(文章来源:第一财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: