2025年6月钢铁行业承压运行 7月预期延续弱势震荡

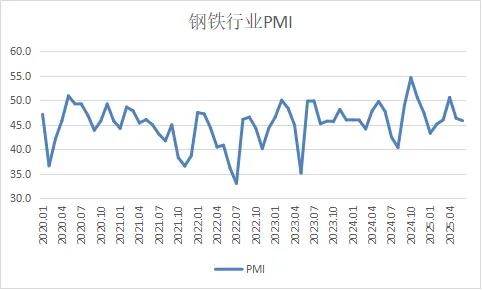

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2025年6月份为45.9%,环比下降0.5个百分点,连续2个月环比下降,显示钢铁行业继续承压运行。分项指数显示,钢铁需求偏弱,生产收紧,库存去化压力加大,钢材价格低位运行,原材料价格下行。预计7月份,受高温多雨天气影响,需求端进一步承压,钢材价格继续低位震荡,供给端难有上升动力。

图1 2020年以来钢铁行业PMI变化情况

中物联钢铁物流专委会主任潘富杰认为,6月钢铁行业延续深度调整态势,钢铁PMI徘徊于收缩区间。需求端受政策传导迟滞叠加南方极端天气冲击,市场信心滑坡,新订单指数连续收缩。供给端因需求不足及库存积压压力,生产活动持续收缩。价格体系遭遇挤压,原材料端铁矿石、焦炭、废钢全线承压,购进价格指数深陷低位区间。行业信心不足,生产经营活动预期指数持续低位。

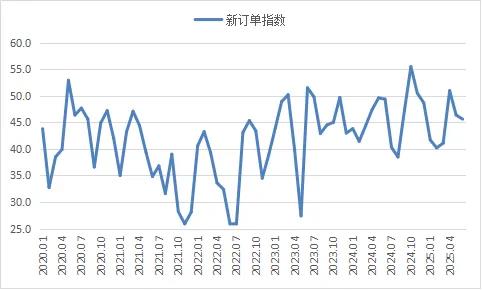

市场信心不足,钢铁需求偏弱。6月份,政策传导至实体经济效能较缓,南方工地受高温暴雨天气影响,施工进度受限。国内宏观层面虽稳,但用钢单位对经济形势预期不乐观。钢铁需求偏弱,新订单指数为45.6%,环比下降0.8个百分点。终端需求也偏弱,沪市终端线螺采购6月环比微幅增长0.5%,仍处低位徘徊。

图2 2020年以来钢铁新订单指数变化情况

图3 2020年以来沪市终端线螺每周采购量监控数据变化情况

钢厂生产继续收紧,库存去化承压。6月份,受需求疲软及季节性因素影响,钢厂生产继续收紧,生产指数为43.5%,显示钢厂生产恢复力度不足。中钢协数据显示,6月上旬重点统计钢铁企业日产粗钢215.9万吨,环比增长3.2%;到中旬时,重点统计钢铁企业平均日产粗钢214.8万吨,环比下降0.5%。整体来看,钢铁产量较上月同期有所下降。产成品库存去库进一步减缓,产成品库存指数为46.8%,环比上升3.5个百分点。

图4 2020年以来钢铁生产指数变化情况

图5 2020年以来钢铁产成品库存指数变化情况

原材料价格低位运行。6月份,受钢厂生产收紧影响,采购活动仍谨慎,购进价格指数进一步下滑4.1个百分点至25.6%,显示原料市场下行压力加剧。分品种显示,铁矿石价格小幅震荡;焦炭月内第四轮提降落地,价格进一步走低;废钢价格呈现震荡筑底特征。整体看,原材料市场价格呈现低位震荡态势,上升动力不足。

图6 2020年以来钢铁购进价格指数变化情况

钢材价格小幅震荡。6月份,由于终端市场需求偏弱,钢材价格低位震荡。上海螺纹钢价格指数显示,6月3日价格为3040元/吨,之后一直呈现小幅震荡态势,整月最高点为3069元/,6月25日价格为3032元/吨为6月最低点,价格振幅仅37元/吨。

图7 2018年以来上海螺纹钢价格指数变化情况

预计7月份,钢铁需求或延续弱势震荡态势。全国性高温暴雨进入峰值期,南方极端气候将压缩建筑工地有效作业时间,抑制建材采购活动积极性。政策层面虽维持宽松导向,但房地产“保交付”资金纾困尚未穿透至新开工环节。加之制造业设备更新政策进入效果观察期、消费刺激措施对板材需求的拉动存在滞后性,短期难以对冲季节性下滑压力。资金方面,二季度整体货币投放相较一季度有一定收紧。综合来看,7月钢市需求修复力度难有明显回升,建筑用钢领域承压尤为显著。钢材价格持续低位震荡,钢厂生产或将小幅回落。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: