债基频挂限购牌 关门谢客各有小心思

2024-08-07

新产品发行持续回暖 私募看好后市频频自购

2024-08-07

永赢基金章赟:黄金产业链或进入量价齐升的戴维斯双击周期

2024-08-07

动作频频!养老金、社保基金二季度追捧这些行业

2024-08-07

首份基金公司半年报出炉!华夏基金营收、净利润双双下降

2024-08-07

调仓换股 震荡中基金经理减持医药增持消费板块

2024-08-06

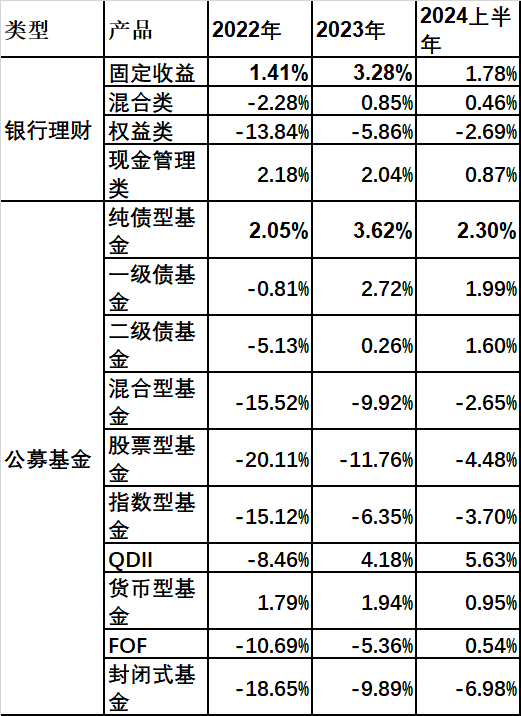

理财“搬家”? 公募纯债、货币基金业绩战胜银行理财

2024-08-06

关键时刻!超140亿元抄底

2024-08-06

高股息跟随外盘回调 能否带来布局机会?|市场观察

2024-08-06

外盘剧烈波动如何影响A股?私募人士这么看

2024-08-06