看好中国市场机会 首家德系外资公募的首只产品定了

2024-08-08

美债也疯狂!近170亿资金涌入 基金被买超标

2024-08-08

多只转债基金今年已下跌超10% 公募转债仓位降温

2024-08-07

在管规模一度接近500亿 知名基金经理邬传雁确认下一站“奔私”

2024-08-07

多家基金公司调估值 部分标的直接归零

2024-08-07

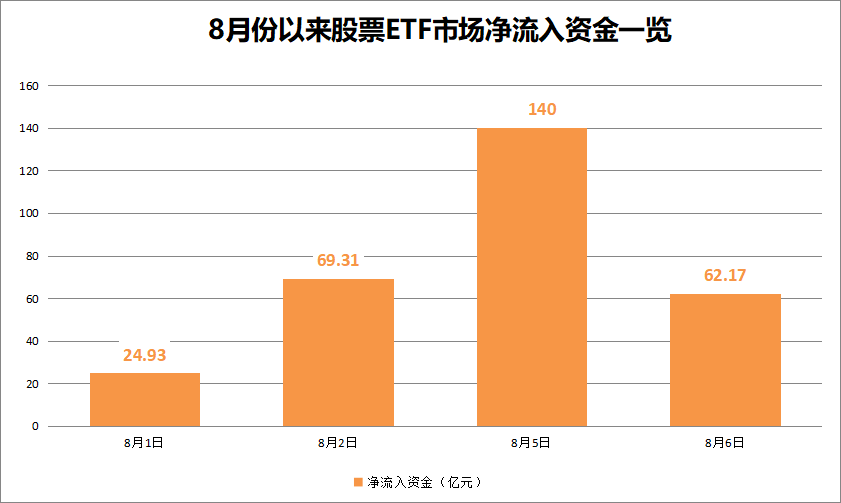

四天 狂买近300亿元!

2024-08-07

骨感现实真勇气!20只基金“逆行” 主动权益何时迎来春天?

2024-08-07

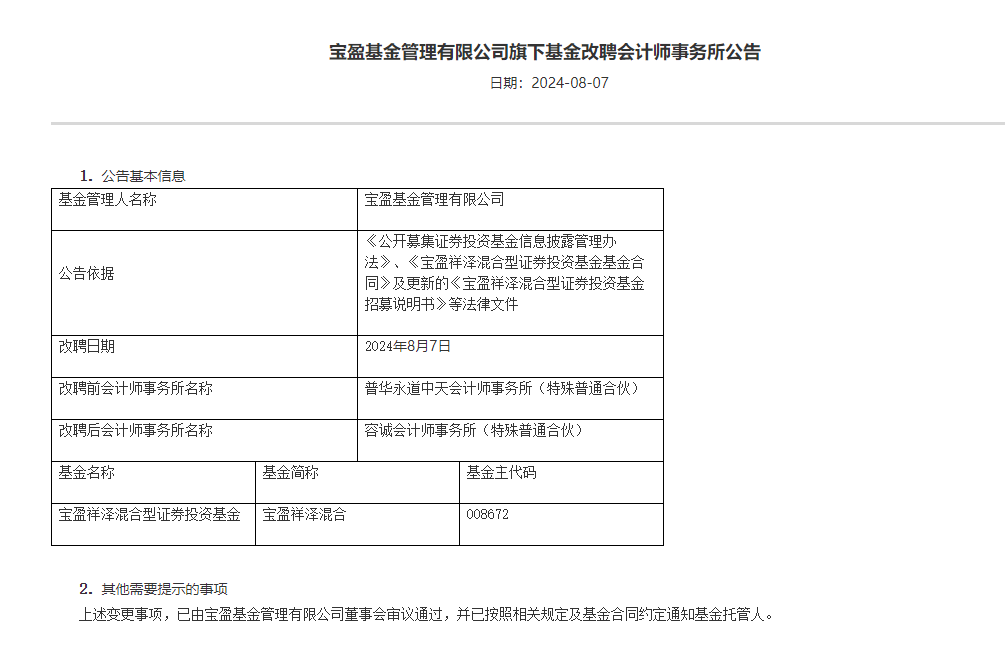

普华永道又丢单 这次是基金

2024-08-07

抢筹开始!港股医药股飙了

2024-08-07

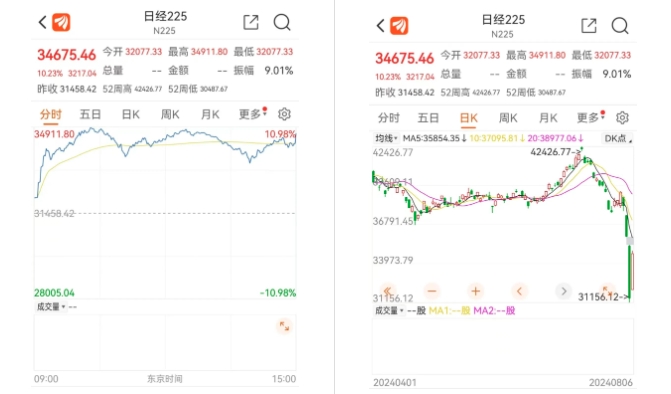

大涨超10% 反弹还是反转?动荡中机遇何在?

2024-08-07